集微网消息,凭借广阔的消费市场、成熟的制造能力,以及相对廉价的劳工成本,大量的国际电子产品及设备制造商将生产基地转移至中国,这不仅扩大了连接器的市场空间,使国内精密连接器的需求总量持续处于较高水平,还将先进的生产技术、管理方式引入了国内企业,推动了我国连接器产业的整体发展。

近日,主营业务为精密连接器的鸿日达科技股份有限公司(以下简称“鸿日达”)在深市创业板递交IPO招股说明书。不过在翻阅其招股说明书后发现,虽然说鸿日达业绩增长势头迅猛,但是其营收主要依赖精密连接器业务,且这一领域产品单价面临持续下滑的不利局面。

业绩依赖单一连接器业务

根据招股说明书的内容显示,鸿日达主要从事精密连接器的研发、生产和销售,产品主要应用于手机及其周边产品、智能穿戴设备、电脑等3C领域。

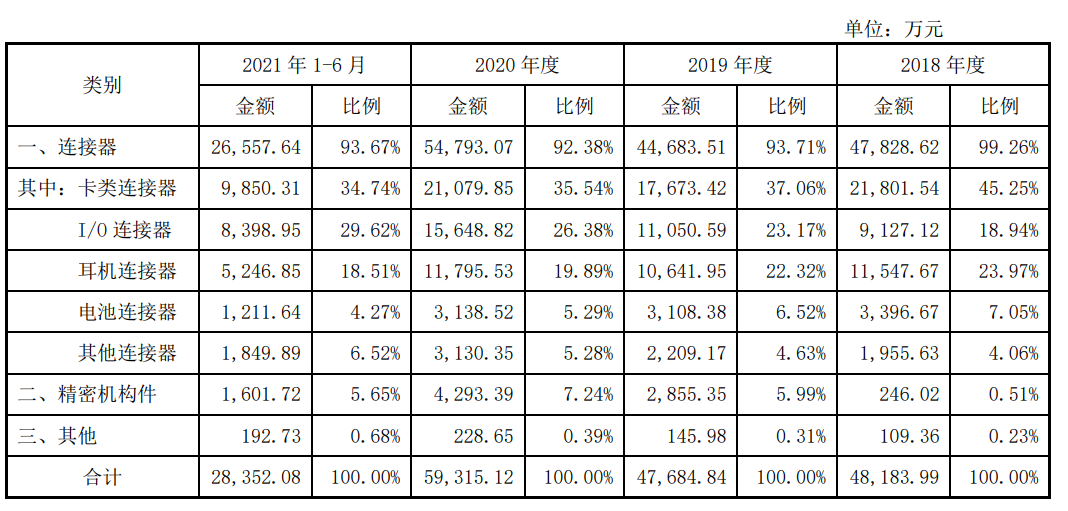

鸿日达表示,报告期内,公司连接器产品主要为卡类连接器、I/O 连接器、耳机连接器、 电池连接器及其他类连接器,广泛应用于多种类型的手机,耳机、数据线等手机周边产品,电脑及其他消费电子产品。

广泛的应用场景,使得其业绩不断攀升。根据招股书的内容显示,2018年—2021年上半年,鸿日达营收分别为4.87亿元、4.82亿元、6.05亿元和2.91亿元;实现净利润2491.39万元、3824.61万元、6212.95万元和2435.13万元。

总体来看,2019年鸿日达营收同比有所下滑,但是2020年鸿日达的营收同比大幅增加,而报告期内鸿日达的净利润均处于增长状态,其中,2020年净利润同比增长62.45%。

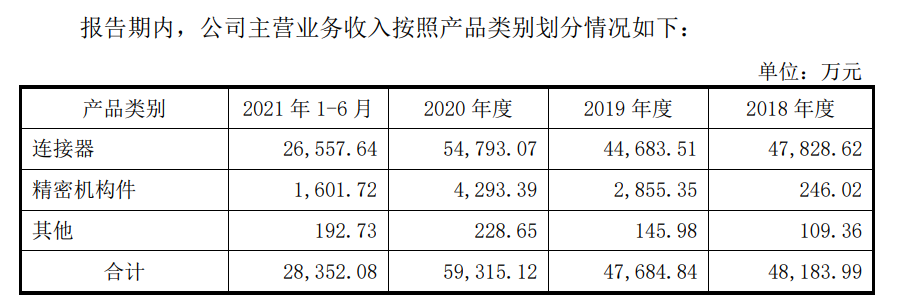

笔者翻阅其招股书发现,鸿日达主营业务合计有三大类,报告期内,精密机构件和其它两大业务稳步增长,但其连接器业务表现却不太稳定,其中,连接器业务收入在2019年出现同比下滑的现象。

具体来看,在2018年—2021年上半年,鸿日达连接器的收入分别为4.78亿元、4.47亿元、5.48亿元和2.66亿元;精密机构件收入分别为246.02万元、2855.35万元、4293.39万元和1601.72万元;其它收入分别为109.36万元、145.98万元、228.65万元和192.73万元。

很明显可以看出,连接器作为鸿日达的主力业务,2019年增长乏力,拖累了营收的增长。那为何2019年营收同比下滑,但净利润同比却增加呢?笔者获悉,主要是鸿日达2019年综合毛利率由上年的21.39%提升至24.57%,营业毛利同比增加了1417.95万元。

据招股书的内容显示,2019年鸿日达主要产品卡类连接器及I/O连接器中毛利较高的产品销售占比与上年相比有所提高,使得连接器毛利率同比相应有所提升。另外一方面,鸿日达毛利率水平较高的精密机构件产品销售收入从上年的246.02万元增长至2855.35万元,增加2609.33万元,占主营业务收入的比重从0.51%提高至5.99%,对其综合毛利率的提升亦有一定的促进作用。

不过,从其主营业务上看,鸿日达的业绩主要依赖于连接器产品。报告期内,鸿日达连接器产品营收占比分别为99.26%、93.71%、92.38%和93.67%。也就是说,连接器是鸿日达的主要收入来源。

从目前的情况来看,鸿日达的精密机构件、其它产品收入占比较小,而其收入和净利润主要依赖单一的连接器产品,且其主要产品主要应用于手机生产制造,这也就意味着其业务发展与全球手机行业的发展状况紧密相关,手机行业与宏观经济、居民消费关联度较高,当宏观经济处于上升阶段、居民消费旺盛时,手机消费活跃,反之,当宏观经济处于下降阶段、居民消费低迷时,手机消费萎缩。

而依靠单一的产品线,且过于聚焦手机这一市场,一定程度上导致鸿日达业绩存在一定的风险,而长期来看,其最为依赖的连接器产品更是面临着单价持续下滑的尴尬处境,由此可见,连接器产品似乎已陷入竞争激烈的红海市场。

连接器产品单价持续走低

报告期内,鸿日达主要从事精密连接器的研发、生产和销售,经过十多年的经验,其形成了以连接器为主、以精密机构件为辅的产品体系。其产品应用于手机及其周边产品、智能穿戴设备、电脑等3C领域,并与闻泰科技、传音控股、小米、伟创力、天珑科技、华勤、小天才、TCL、中兴通讯等业内知名企业建立了长期合作关系。

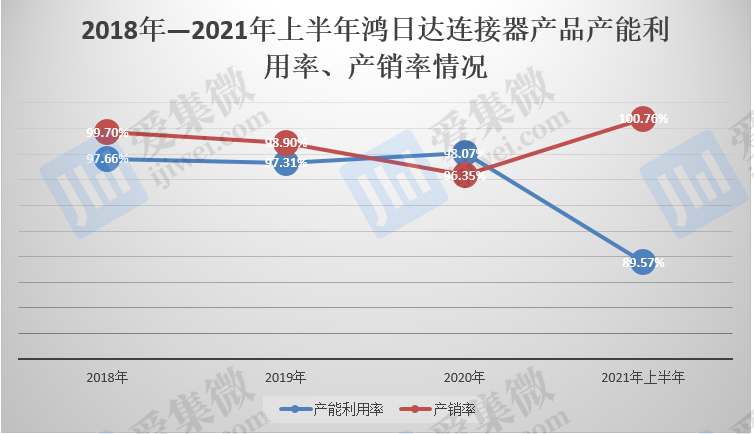

凭借着庞大的客户体系,鸿日达的连接器产品产销率也不错。

据招股说明书的内容显示,鸿日达连接器产品在报告期内的产销率分别为99.70%、98.90%、96.35%和100.76%。不难发现,在其依赖的连接器市场,鸿日达产销率常年均超96%,而2021年上半年更是直接飙升至100.76%。

而在产能利用率方面,鸿日达连接器产品在报告期内分别为97.66%、97.31%、98.07%、89.57%。或许是2020年产能打的较满,销量不及预期,以至于在2021年上半年降低产量,消化库存,这才将2020年的库存出清,这也难怪鸿日达2021年上半年的产销率如此之高。

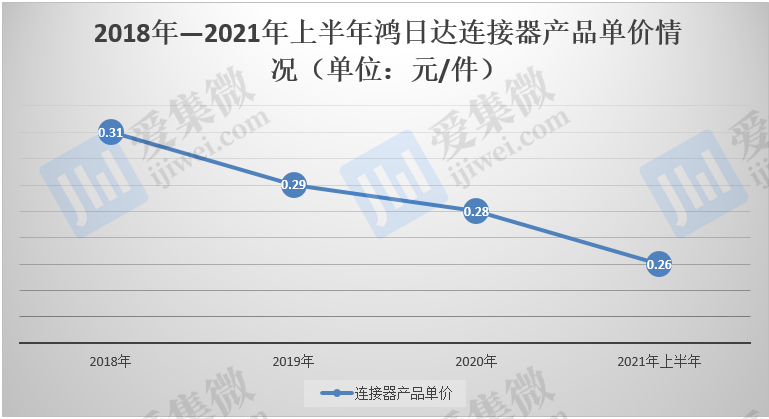

连接器为手机及周边产品不可或缺的组成部分,不过,在销售价格方面,鸿日达的连接器产品单价却持续走低。

根据招股说明书的内容显示,报告期内,鸿日达的连接器产品单价从2018年的0.31元/件下滑至2021年上半年的0.26元/件。

对于价格变动的原因,鸿日达表示,公司产品多为非标准化的定制产品,产品种类众多、品种规格各异、结构形式多样,不同产品独立定价,故各年度间连接器的产品单价存在明显差异。

总体而言,虽然鸿日达背后拥有庞大的客户群体,但是由于其过于依赖单一的连接器产品,且单价持续下滑,而其其它产品线营收规模还较小,因此长期来看,若未来经济增速持续放缓、居民消费低迷,全球手机产销量可能有所下滑,将对其经营业绩产生不利影响。

(校对/Sara)