集微网消息,半导体行业是技术密集型行业,具有产品更新换代及技术迭代速度快的特点;与此同时,半导体行业还是资金驱动型行业,具有投入资金大、回报周期长等特征。这也造就了半导体行业的高门槛。

燕东微成立至今超过30年,采用IDM+Foundry的经营模式,目前其产品与方案业务包括分立器件及模拟集成电路、特种集成电路及器件等,此外,其制造与服务包括晶圆制造与封装测试,服务于半导体生产过程中的必需环节。从业务布局不难看出,燕东微日常经营中对技术迭代、现金投入等要求较高。

招股书显示,燕东微的实控人不仅是大股东,还是前五大客户,而对客户的依赖等多方面原因令其应收账款逐年攀升;运营资金被占用,让燕东微只能通过借款来扩产,近三年的长期借款增超33倍。

实控人连续三年位列前五大客户

据招股书披露,2021年3月,燕东微有限于整体变更设立燕东微,注册资本为60,000.00万元。燕东微背后股东有北京电控、国家集成电路基金、亦庄国投等,分别持股41.32%、18.84%、18.84%。

随后的9月份,燕东微上市前,大股东密集参与增资。2021年9月17日,燕东微与北京电控、国家集成电路基金、亦庄国投、京国瑞、盐城高投、电子城、长城资管、电控产投、京东方创投、联芯一号、联芯二号、联芯三号、联芯五号、联芯六号、联芯七号、联芯八号、联芯九号、联芯十号和联芯十一号签署《增资协议》。

从增资协议来看,前述股东以现金共计450,000.00万元增资燕东微,其中,419,238,494元计入注册资本,燕东微股本由600,000,000元增至1,019,238,494元。增资完成后,北京电控直接持有燕东微41.26%的股权。

此外,北京电控通过下属单位电控产投、京东方创投、电子城分别间接持有0.91%、9.14%和2.22%的股份,以及经一致行动人盐城高投及联芯一号等十家员工持股平台间接控制燕东微4.44%和2.26%的股份,合计控制60.23%的股份,是燕东微的实控人。

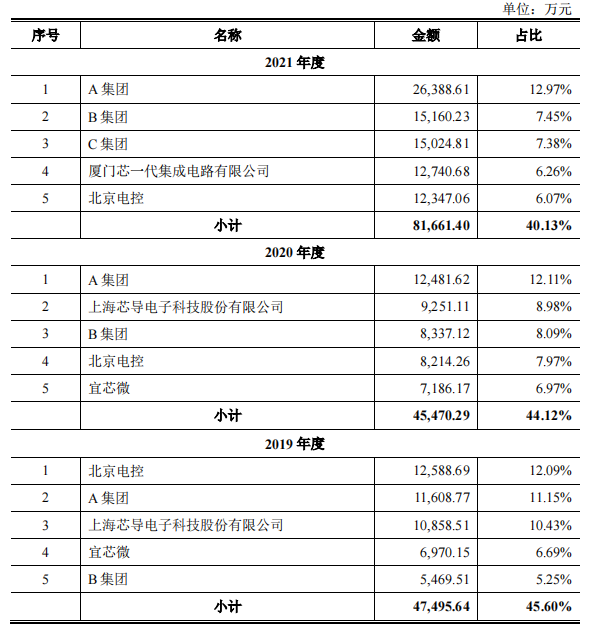

值得注意的是,2019年-2021年期间,北京电控一直位列燕东微的前五大股东,在报告期内分别贡献1.26亿元、8214.26万元和1.23亿元的销售金额。

从上表前五大客户贡献的营收来看,2019年度、2020年度和2021年度,燕东微向前五大客户的销售收入占营业收入的比例分别为45.60%、44.12%及40.13%,对前五大客户依赖度较高。

燕东微称,由于以特种集成电路为代表的产品定制化程度较高,客户对产品的稳定性及质量有较为严格的要求,且其变更供应商面临较高的转换成本,因此,公司对前五大客户的依赖程度较高。同时,燕东微指出,行业政策变动或特定用户需求变动均可能对公司经营产生较大影响,存在客户集中度较高的风险。

三年内长期借款增超33倍

对前五大客户的高度依赖,也让燕东微在收款时出现回款难的问题。反映到应收账款上,报告期各期末,燕东微应收账款、应收票据及应收款项融资的账面价值之和分别为66,026.66万元、78,074.40万元及106,283.14万元,占各期末流动资产的比例分别为22.61%、23.87%及12.21%。

数据显示,2019年末至2021年末,燕东微应收账款金额呈逐年走高的趋势。

来源:招股书

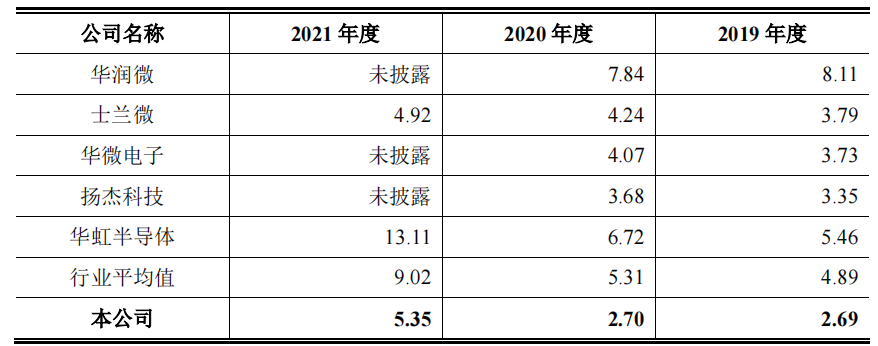

报告期内,燕东微应收账款周转率分别为2.69次、2.70次及5.35次,同期行业的平均值分别为4.89、5.31、9.02,报告期各期均低于同行均值。

值得一提的是,除了依赖前五大客户,燕东微同样依赖于前五大供应商,报告期内,其对前五大采购金额占比分别为46.12%、56.89%及54.50%。

采购主要集中在前五大供应商,按理来说,燕东微对存货的管理相比同行会更好。但实际上,报告期各期末,燕东微存货账面价值分别为25,023.04万元、35,655.98万元及75,511.67万元,占流动资产的比例分别为8.57%、10.90%及8.68%,存货金额较大。

同时,报告期内,公司存货周转率分别为 2.87 次、2.33 次及 2.12 次,呈逐年下降趋势,且存货周转率低于其他同行业可比公司。

随着经营规模和经营业绩的不断扩大,存货金额可能会随之提高,如果燕东微不能持续加强对存货的管理,导致存货规模过大,一方面存在存货跌价风险,对公司的经营业绩产生不利影响;另一方面是会占用营运资金将会降低公司的营运效率和资产流动性。

半导体行业是资金和技术驱动型行业,具有高投入、周期长、高技术门槛等特征,这也对燕东微资金运作能力提出考验。由于应收账款和存货逐年增加且周转率低等原因,燕东微的生产运营需要的资金主要依赖长期借款,2019年-2021年三年间,燕东微的长期借款金额大幅增长,由3000万增长至10.59亿元。

此次IPO,燕东微拟募集资金40亿元,其中10亿元用于补充流动资金,此外,30亿资金将投向基于成套国产装备的特色工艺12吋集成电路生产线项目。

据招股书显示,该项目总投资达到75亿元,也就是说,除了募资的30亿元资金外,燕东微还要筹备45亿元的资金。

从前述分析不难看出,燕东微的企业定位决定了其高额的资金投入和长周期的投资回报,但应收账款和存货等占用了较高的运营资金使得其不得通过长期借款方式来维持经营。此外,本次募资项目按照燕东微的规划,12吋线计划于2023年实现量产,2025年实现满产。项目实施后燕东微固定资产规模将大幅增加,而该项目投资回收期较长,因此在短期内12吋线项目的新增折旧和摊销也可能对燕东微的业绩产生一定影响。

(校对/Andy)