集微网报道 继去年1月份撤回IPO申请后,龙迅半导体(合肥)股份有限公司(简称“龙迅股份”)于今年4月重新递交招股书,再次向科创板发起冲击。

据笔者查询招股书发现,龙迅股份此次IPO,更换了同行可比公司,有意掩盖“毛利率差距”的问题。同时,公司将募集资金总额从此前的3.15亿元,提升至9.58亿元,募资规模暴涨3倍有余,且约为其2021年末总资产的2.9倍。另外,其募投项目也存在诸多疑点待解。

业绩依赖政府补助

龙迅股份是一家专注于高速混合信号芯片研发和销售的集成电路设计企业,其产品可分为高清视频桥接及处理芯片与高速信号传输芯片,可全面支持HDMI、DP/eDP、USB/Type-C、MIPI、LVDS、VGA等多种信号协议,广泛应用于安防监控、视频会议、车载显示、显示器及商显、AR/VR、PC及周边、5G及AIoT等多元化的终端场景。

龙迅股份称,公司已开发超过140款的高速混合信号芯片产品,多款产品在性能、兼容性等方面具备了国际竞争力。根据CINNO Research统计,龙迅股份在2020年全球高清视频桥接芯片市场中销售额居于第六位,在2020年全球高速信号传输芯片市场中销售额居于第八位,公司也是前述各市场中排名前二的中国大陆芯片设计企业。

2019-2021年(简称:报告期内),龙迅股份实现营业收入分别为1.05亿元、1.36亿元、2.34亿元;对应的净利润分别为3318.55万元、3533.39万元、8406.74万元,营收及净利润于2021年实现较快的发展。

不过,龙迅股份的净利润却严重依赖于政府补助资金。报告期内,龙迅股份获得的政府补助对利润总额的贡献分别为1790.06万元、2522.36万元、1191.43万元,其中2019年、2020年公司政府补助占各期利润总额的比例分别达到49.93%、67.84%,占比较大。

业内人士指出,目前高速混合信号芯片为国家扶持产业,未来一旦公司承担的政府补助项目减少,或将对该公司的经营业绩产生一些不利影响。

除了政府补贴外,龙迅股份超高毛利率、更换同行可比公司也引起投资者的质疑。

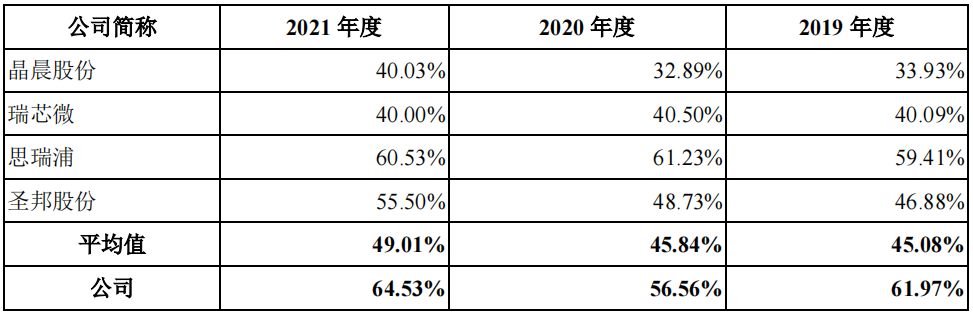

在新版招股书中,龙迅股份将晶晨股份、瑞芯微、思瑞浦、圣邦股份作为可比公司,报告期内,前述可比公司毛利率的平均值分别为45.08%、45.84%、49.01%,而龙迅股份则分别为61.97%、56.56%、64.53%,分别高出行业均值16.89个百分点、10.72个百分点、15.52个百分点,远超于同行可比公司均值。

新版招股书可比公司及毛利率对比

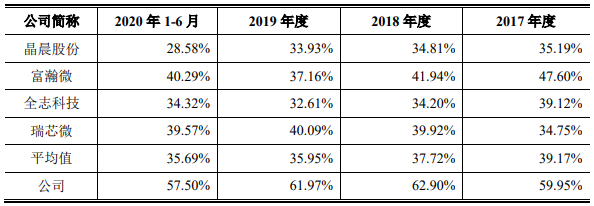

值得提及的是,在旧版招股书中,龙迅股份却是将晶晨股份、瑞芯微、富瀚微、全志科技作为可比公司,也就是说其在新版招股书中用思瑞浦、圣邦股份替换了富瀚微、全志科技两家公司,而更换同行业可比公司,也引起其毛利率与同行均值的变化。

旧版招股书可比公司及毛利率对比

以旧版招股书为参考,2017年至2020年1-6月,其可比公司毛利率均值分别为39.17%、37.72%、35.95%、35.69%,同期,龙迅股份较可比公司均值分别高出了20.78个百分点、25.18个百分点、26.02个百分点、21.81个百分点,毛利率差异明显高于新版招股书的同行可比公司均值。而通过这种方式,龙迅股份与同行可比公司的毛利率均值差距大大缩小,似乎“有意”缩小与同行差距。

总的来看,龙迅股份前后两次招股书所披露的同行公司数据中,存在前后不一致的情形,这也导致其与同行可比公司的毛利率存在较大的差距。这很难不让人怀疑其动机:到底是疏忽大意还是业务不精?或者是有意为之?这仍需公司做出合理的解释。

募集资金合理性不足

除了更换同行可比公司外,龙迅股份募资资金远超于总资产也引起投资者的关注。在今年4月份发布的新版招股书中,其拟募集资金9.58亿元,而该公司2021年末的资产总额仅为3.31亿元,募资规模约为公司资产总额的2.9倍,存在超额募资的情况。

同时,龙迅股份此次募资资金相较于前次IPO募资资金也出现较大的变动。在2020年10月发布的旧版招股书中,其拟募集资金金额仅仅为3.15亿元。而仅仅过了一年半的时间,其募资金额便暴涨3倍,这不禁让人怀疑其募投项目的动机。

从经营业绩来看,在半导体市场需求旺盛的背景下,其2021年营收仅为2.34亿元,同比增长72.43%;而净利润为0.84亿元,同比137.92%;相较于A股半导体公司2021年营收净利均出现大幅度增长的局面,龙迅股份的增速并不明显。

更值得注意的是,龙迅股份的经营业绩增长情况并不稳定,其2019年、2020年净利润严重依赖于政府补助资金,尤其是2020年在扣除非经常性损益后,其净利润同比下降41.66%。在这种情况下,龙迅股份募资金额增长3倍,是否具有合理性。

从募投项目来看,龙迅股份旧版招股书计划使用募集资金投入到高清视频信号处理与控制芯片开发和产业化项目、高速信号传输芯片开发以及产业化项目、研发中心升级项目,投资金额分别为1.21亿元、0.86亿元、1.08亿元。

而在新版招股书中,除了增加了2亿元的发展与科技储备资金外,此前的三大项目的投资总额均出现翻倍增长,尤其是研发中心升级项目增幅更是高达222.49%。而其三大项目投资金额大幅度增长的主要因素在于公司在新版招股书中新增了实施人员薪酬金额。

据新版招股书显示,其高清视频信号处理与控制芯片开发和产业化项目、高速信号传输芯片开发以及产业化项目、研发中心升级项目新增的人员薪酬金额分别为1.18亿元、0.76亿元、1.55亿元,合计金额为3.50亿元。其中前两个项目的建设期为2年,最后一个项目为3年,由此可估算出,平均每年募投项目的人员薪酬金额为1.49亿元。

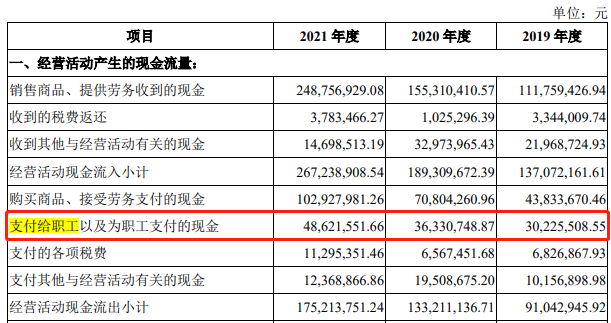

值得注意的是,报告期内,龙迅股份现金流量表中“支付给职工以及为职工支付的现金”金额分别为3022.55万元、3633.07万元、4862.16万元,其目前全部员工薪资支出金额还不及募投项目实施人员薪酬的零头。

另外,报告期内,龙迅股份购买理财产品的金额分别为1500万元、12056.44万元、10,037.31万元,近两年投资资金均超过1亿元,且2021年末货币资金0.67亿元,同时,公司于2021年花费6563.46万元购入关联方合肥恒创智能科技有限公司办公楼,并进行现金分红1298.60万元。种种因素均表明公司似乎并不“差钱”,但其仍募资2亿元用于发展与科技储备资金,这是否具有合理性?这仍需公司给一个合理的解释说明。

(校对/Lee)