集微网报道 近年来,全球太阳能光伏产业进入了高速发展期,太阳能光伏年装机容量快速增长,上游光伏薄膜沉积设备行业也得到迅速发展,受益于此,成立于2015年的微导纳米也实现营收快速增长,并于近日重启科创板IPO进程。

不过,随着太阳能电池技术路线发生变革,微导纳米由于研发投入不足,其核心设备面临被替代的风险,而在半导体领域,其产品也难以进入晶圆厂的招标名单中。同时,该公司一边大手笔购买理财产品,一边募资补充流动资金的行为,也引起投资者的质疑。

核心设备面临被替代

行业周知,太阳能电池片技术的发展对光伏设备技术提升和应用拓展有重要推动作用。近几年,随着PERC电池成为太阳能电池片主流的技术路线,带动了CVD、ALD等薄膜沉积设备市场需求持续增长。

受益于此,北方华创、捷佳伟创、微导纳米等国内厂商的薄膜沉积设备业务收入也实现较快的发展。据微导纳米问询回复中披露,2020年,捷佳伟创光伏PECVD设备收入约21.58亿元,而微导纳米当年的总营收仅为3.13亿元,均为光伏ALD业务收入。

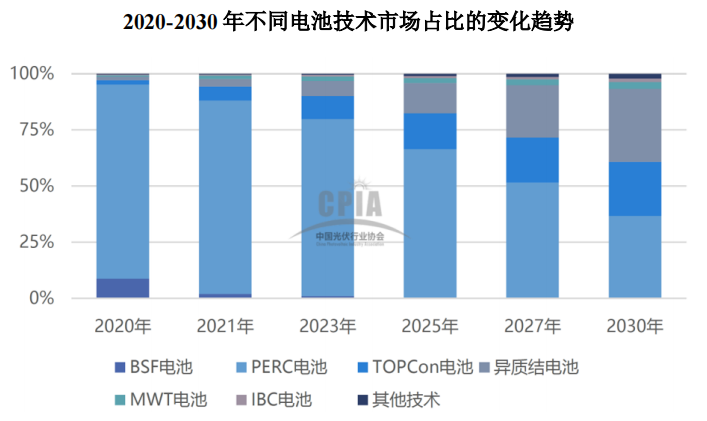

值得提及的是,尽管PERC电池是目前的主流技术,但近年来国内厂商已陆续开始布局TOPCon、HJT等下一代高效电池技术路线,同时,IBC和钙钛矿为未来技术,也处于实验和验证阶段。

微导纳米也在招股书中指出,我国光伏企业在TOPCon、HJT等下一代高效晶硅电池生产技术的研发上先后取得突破,转换效率不断刷新世界记录,效率更高的N型TOPCon电池、HJT电池(异质结电池)等则最有望成为P型PERC电池后的产业化主流技术。

根据CPIA预测数据显示,2020年起,PERC电池市场份额呈现逐年快速下滑趋势,而TOPCon电池、HJT电池的市场份额呈现逐年增长态势。

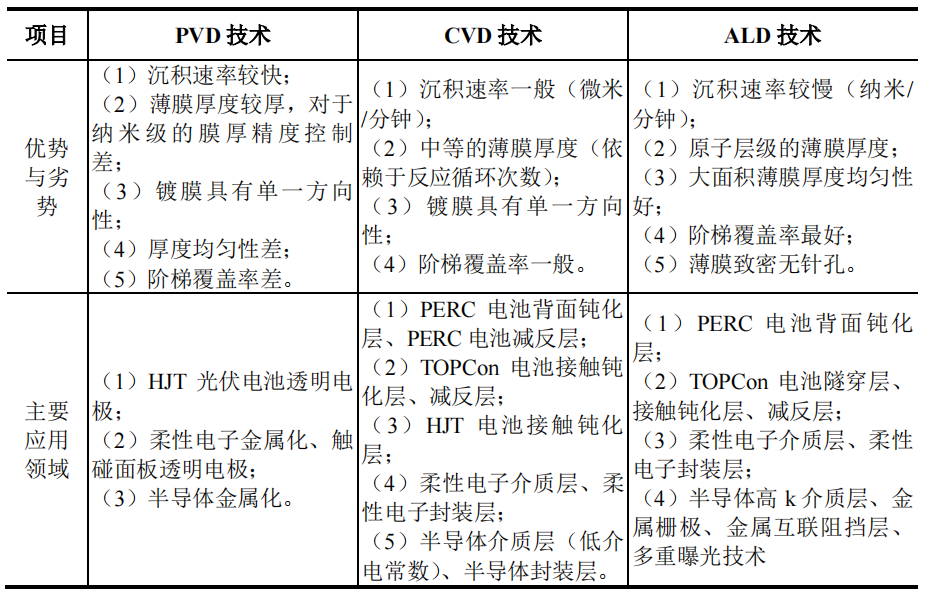

据悉,薄膜沉积设备按照工艺原理的不同可分为物理气相沉积(PVD)设备、化学气相沉积(CVD)设备和原子层沉积(ALD)设备。微导纳米指出,设备厂商需要针对三种技术路线的技术难点和应用领域,分别对相关工艺和产品进行设计和开发,三种技术路线之间无法直接相互转换。

从技术原理来看,PVD、CVD、ALD在新型高效电池中都有应用空间。其中,PVD设备可用于HJT光伏电池透明电极;CVD设备可用于PERC电池背面钝化层、PERC电池减反层,TOPCon电池接触钝化层、减反层,HJT电池接触钝化层;ALD设备可用于PERC电池背面钝化层,TOPCon电池隧穿层、接触钝化层、减反层。

可见,无论是TOPCon电池还是HJT电池,均需要应用CVD设备,而ALD设备仅可用于TOPCon电池。若是未来技术路线倒向HJT电池,这对于以ALD设备为主的微导纳米是否产生冲击呢?

从微导纳米目前已取得的新型高效电池产线重大销售合同情况来看,没有一份与HJT电池产线建设相关。而该公司也坦承,如果公司产品技术无法适应未来新型高效电池(TOPCon、HJT 等)的应用需求,可能导致公司设备无法满足下游生产制造商的需要,从而可能对公司的经营业绩造成不利影响。

大手笔购买理财产品

或许是意识到在光伏领域将面临着激烈的市场竞争,微导纳米进一步开拓集成电路市场,以扩大公司业务规模,提升公司的抗风险能力。

此次IPO,微导纳米拟募资10亿元投建半导体配套设备等项目。其称,通过募投项目能够继续扩大公司应用于半导体领域的ALD设备生产规模,提升薄膜沉积设备市场占有率,促进国内薄膜沉积设备与技术的发展,从而进一步实现半导体行业高端装备的国产化替代。

目前,全球薄膜沉积设备市场由应用材料(AMAT)、泛林半导体(Lam)、东京电子(TEL)和先晶半导体(ASM)等国际巨头公司垄断。根据Gartner统计情况,2019年ALD设备龙头TEL和ASM分别占据了31%和29%的市场份额,剩下40%的份额由其他厂商占据。

近年来我国半导体设备国产化速度快速增长,但总体来看我国半导体行业制造仍需大量进口设备,尤其是薄膜沉积、光刻等核心环节工艺设备,国产化率依然处于较低水平。

微导纳米表示,虽然公司拓宽薄膜沉积设备业务下游应用领域,营业收入也呈增长趋势,但受限于较短的发展历史,在资金实力、业务规模、行业认知度等方面,较行业龙头企业尤其是半导体领域国际巨头尚有差距,在议价能力、抗风险能力等方面存在一定的劣势。

除了国际龙头之外,微导纳米也将面临着北方华创、拓荆科技等国内公司的竞争。据悉,拓荆科技主要产品包括PECVD设备、ALD设备和SACVD设备三个产品系列,已广泛应用于国内晶圆厂14nm及以上制程集成电路制造产线,并已展开10nm及以下制程产品验证测试。

据招标平台信息显示,上海积塔半导体多项设备中标结果公布,拓荆科技中标了11台薄膜设备。而今年1-3月国内晶圆厂的设备采购招标结果中,北方华创中标13台设备,包括薄膜、干法刻蚀、炉管设备。

值得提及的是,在中标名单中,难以看到微导纳米的身影,这也间接反映出其产品技术竞争力较弱。

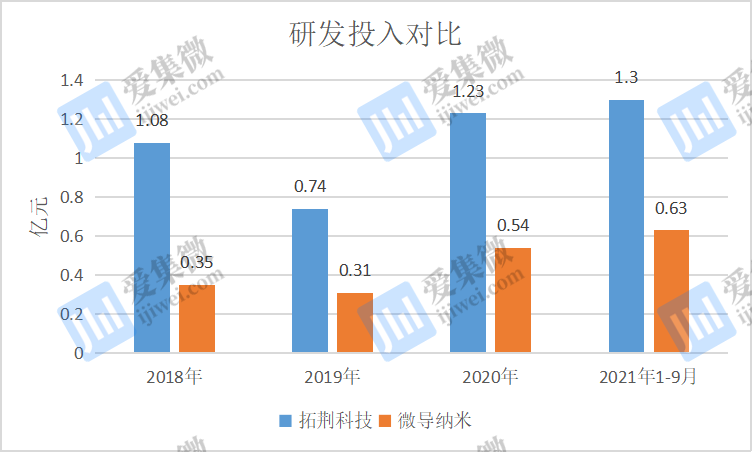

可见,微导纳米作为“后进者”,在集成电路技术积累及市场开拓方面,不仅远远落后于国际巨头,与国内企业相比也存在较大的差距,这从研发投入中便有所体现。

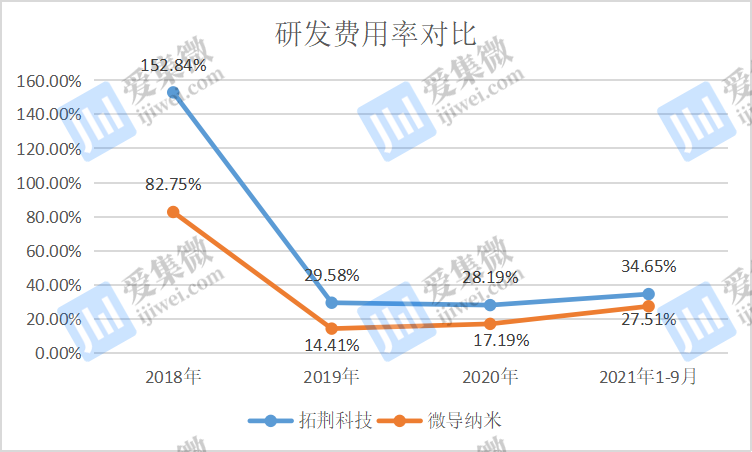

2018年至2021年1-9月,拓荆科技的研发费用分别为1.08亿元、0.74亿元、1.23亿元、1.30亿元,占各期营业收入的比例为152.84%、29.58%、28.19%、34.65%。而微导纳米的研发费用分别为0.35亿元、0.31亿元、0.54亿元、0.63亿元,研发费用率分别为82.75%、14.41%、17.19%、27.51%。无论是研发投入金额还是研发费用率,微导纳米均不如拓荆科技,导致产品竞争力较弱,这也是公司拓展半导体市场较为缓慢的原因之一。

尽管如此,微导纳米仍然将大笔资金用于购买理财产品,而不是加大研发投入。

据笔者查询招股书发现,2021年1-9月,微导纳米在投资活动中的现金流出合计为8.99亿,主要是公司理财投资相关现金支出以及购买机器设备等固定资产支出。其中,购建固定资产等仅仅支付了1351万元现金。也就是说,微导纳米将8.85亿全部用于了理财投资。

与此同时,2018年至2021年1-9月,其银行存款分别为0.36亿、1.34亿、4.66亿、1.59亿,其称,2021年9月末,公司货币资金余额较上年减少,主要系公司购买理财产品所致。这也进一步印证了公司大手笔购买理财产品的事实。

尽管如此,微导纳米此次IPO募资10亿元当中,仍有1.5亿元用于补充流动资金。而在此背景下,微导纳米募资补流是否具有合理性呢?同时,研发投入不足,也许会影响其产品应用市场拓展。

(校对/Lee)