编者按:芯智驾──集萃产学研企名家观点,全面剖析AI芯片、第三代半导体等在汽车“大变形”时代的机会与挑战!

集微网报道,疫情等“黑天鹅”频发引发的全球供应链焦虑,让汽车这一高度依赖全球市场的复杂产品在过去两年里备受煎熬。对车企而言,供应链是命脉,一环缺失即可导致车辆无法下线。

在疫情锤炼下的汽车产业链,从外部到内部已经不得不变。

近日,威马汽车董事长兼CEO沈晖在微博上表示,在走访了几十家供应商后,对疫情下的汽车产业复苏有些新想法。“如果供应链只有90%准备好,那其实跟0%差不多,少一块芯片,一个螺丝都造不出汽车。他指出,汽车产业复苏的前提是——供应链不被打乱、打断、打停。他强调,零部件零库存必须刹车,库存越低,越容易停工,是时候将JIT(即时管理)改成JIC(预先生产制)。在供应链体系打造方面,集群供应适当转成多地散点布局,造车企业多搞几个总部很重要,同时要注意产研体系的精益制造。

事实上,自去年下半年来,包括大众、福田、通用等各大传统车企在内,都开始重新审视供应链问题。集微网近期和多家车企以及产业链供应商交流中也听到了很多对于供应链重塑调整的呼声,多家车企及其上游供应链厂商认为,不确定性因素增加,供应链紧张或将成为未来长期形态,汽车供应链管理理念必须逐步调整转型,甚至颠覆传统模式。

汽车供应链零库该喊停了

在过去两年中,有关供应链问题和半导体短缺的新闻层出不穷,许多汽车制造商曾因此而宣布停产并遭受了损失。

情况有多严重?欧洲半导体分销商Avnet Silica近期对全球主要半导体厂商和汽车制造商公开发布的财报进行了分析,揭示了疫情期间半导体库存水平下降的程度及其对汽车生产线和营收的影响。

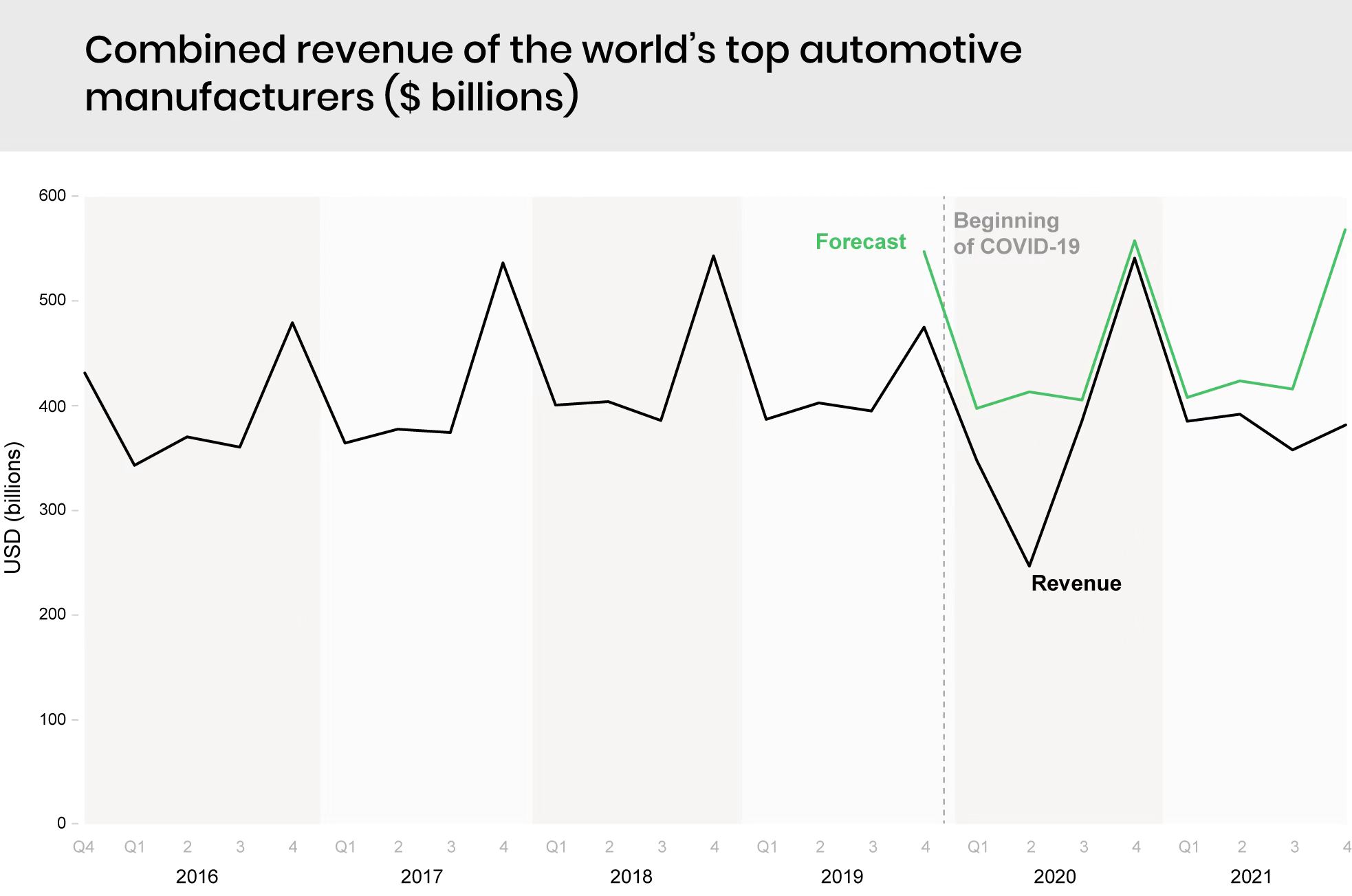

Avnet Silica的统计分析结果显示,由于供应链短缺,汽车制造商在2021年损失了近3000亿美元的收入,而自疫情开始以来的损失超过5000亿美元。全球70%的主要汽车制造商曾在去年宣布暂停生产线,其中45%的制造商特别提到了供应链问题。半导体库存水平在两年内下降了43%,跌至10多年来的最低点。

全球主要汽车制造商的营收总和(单位:十亿美元) 来源:Avnet Silica

汽车产业链很长,一辆汽车生产所需的零部件达上万个,只要缺一个零部件,汽车就无法完成生产。而在过去两年中,全球汽车供应链面临多重挑战而被迫中断,包括:一家大型半导体工厂发生火灾,航运集装箱短缺,航运集装箱价格上涨,汽车工厂在疫情封锁期间关闭,苏伊士运河被封锁,洛杉矶港货物积压等等。

疫情的考验对于供应链是一次严苛的锤炼和打磨,也迫使越来越多的车企反思汽车产业传统供应链合作模式中长期存在的问题,如何应对突发事件更值得深思。

集微网从产业链人士处了解到,传统的汽车产业链模式,车厂奉行的JIT(just-in-time)模式,通常是从汽车给计划到Tier1再到Tier2,甚至再到更小的元器件供应商,一般情况下车厂会给出6个月的计划加额外7-15天的交付时间。

“表面上看起来车厂将风险向各级供应商层层转移了,然而一旦当出现疫情这样的‘黑天鹅’,任何一级供应商零部件出现短缺,最终都将传导给车企,对整车生产造成影响。”本土芯片厂商小华半导体副总经理曾光明在集微网一期未来车直播节目中这样指出。

从芯片厂商的角度来看当前汽车产业链面临的挑战,曾光明建议车企一定要开始逐级梳理下级供应商,针对风险较高的或是关键的零部件项目要制定业务连续性计划(BCP),要定期去核实,并监督落实。与此同时,车企提供的未来半年的计划不仅要给到Tier1,还需要给到Tier 2,尤其是芯片厂商,并且要汇总各个Tier1的整体总需求给到芯片厂商,然后在让芯片厂商给出整体的交付计划和承诺。

随着芯片在汽车内的比重越来越大,建立起汽车芯片供应链保障体系对产业发展至关重要,过去两年的缺芯困境也进一步凸显加快汽车芯片国产化进程的迫切性,车企要尽快与国内芯片厂商进行深度合作。“不要局限于缺啥补啥,而是要未雨绸缪,给国产芯片更多的机会,最终才能形成‘东方不亮西方亮’的局面。”曾光明指出。

由此看来,从车企过去几十年来奉行的JIT(Just in Time)模式转向建立必要的冗余机制已经势在必行。曾光明认为,这也是解决汽车芯片紧缺问题的中长期方向。零库存带来的利润最大化虽然听上去诱人,但是其风险已经充分显现。在供应链安全大于一切的产业背景下,针对汽车芯片产业生态,主机厂和Tier1、Tier2等整个产业链条企业要取得库存水位和针对额外冗余要付出的成本的最佳平衡。

事实上,随着5G的持续普及、汽车的电气化以及对数据中心等其他高速发展的技术的需求都在推动着半导体需求的增加。而在未来几年内,半导体产能的增长不可能完全满足这一需求。而芯片本身的供应链就比较长,从设计、分装、入关转运、供应商加工,到最后抵达主机厂准备安装上车往往是个漫长的过程。据智己汽车供应链总经理王建峰介绍,以前50多周的芯片交付期,现在短则需要60、70周,多则超过100周。“智己也一直在关注芯片风险问题,根据需求提前下单,做好预判。虽然现在市场上也可以采买到一部分芯片,但成本倍数是不同的,主机厂需要考虑平衡成本和用料的关系,做出最合理的选择。”王建峰透露。

芯片短缺的长期挑战是所有汽车主机厂接下去必须直面的问题。通过建立更有弹性的供应链来增强自身适应未来变化的能力是接下去的关键。从“即时生产模式(Just-in-Time)”转变成“预先生产制/以防万一模式(Just-in-Case)”,正在包括汽车厂商在内的各大制造商中发生。Avnet Silica认为,未来将出现一些兼具这两种方法优点的混合供应链模式。

塑造供应链韧性:穿透产业链“黑盒”

“这次疫情的挑战也让我们对供应链模式有了一些新的思考。汽车行业的正常运转,不仅仅依靠一两个产业、一两家车企,需要主机厂和上下游供应商密切联动起来,共同带动汽车产业链的高效运转。”王建峰进一步对集微网指出。

他特别提到,主机厂在与供应链的合作过程中,要避免出现产业链黑盒、信息盲区的问题。以往,主机厂通常只对接一级供应商,将订单或者文件交予他们即可,不会去特别关注一级供应商的上下游,即二级甚至三级供应商的生产及运转情况,这就有可能形成信息壁垒。

在供应链上经常存在的供需结构失衡问题与供应链上的“牛鞭效应”(Bullwhip-effect)密切相关,即下游企业需求量的波动会造成上游企业生产量更大幅度的波动,它形象地刻画了供需波动偏离度在供应链上逐级放大的现象。“牛鞭效应”的存在会对企业的生产计划产生误导,而其产生的重要原因是上下游企业之间的信息不对称。解决这种信息不对称的问题,上下游之间的信息传递必要性和如何进行传递成为关键。

而近两年来备受瞩目的汽车芯片紧缺问题,也是传统汽车供应链模式的重要写照。在传统的供应链模式下,车企主要关注前端的车辆系统功能定义和后端的装车两个环节,对中间的半导体功能定义、芯片设计生产、集成的关注度不够。由于参与度较浅,车企对于上游的变化也相对后知后觉。

对此,王建峰强调,主机厂和供应商上下游之间需要全链路的深入合作,打破信息流通的壁垒。具体做法上,比如,在供应商零部件的开发阶段、产线搭建阶段,主机厂可深入参与其中,全程跟进供应商零配件开发周期、生产线制造和零部件交付节奏。“除了主机厂需要让供应商清楚地了解零配件需求外,供应商也要把自己及其下游供应商的生产供货计划完整反馈给主机厂,做好信息的双向流动。”他指出。

而整车企业和供应商实现一个更为紧密的联合开发、信息共享、风险共担机制,在未来整个韧性化环境里也会变得越发重要。王建峰介绍,智己汽车承载了作为上汽创新转型的先行者的责任,探索新物种、新品类、新模式。在产业链内,智己汽车选择与技术领先的顶尖企业合作,建立更良性的“合作伙伴”关系,各取所长、共创成果。“对于共同创新的全新产品和技术,智己汽车期望创造一种新的业务合作模式:一起创造新产品、新技术,一起分享收益,这是一种全新的增长方式和合作模式。”

乘联会秘书长崔东树在此前接受集微网采访时也强调,要完善社会信息流,建立贡献信息平台,实现产业链的弹性。对车企而言,他认为要强化整车企业的整车为王的责任感,穿透产业链黑盒。(校对/Aaron)