近年来,随着技术的提升以及单位成本的下降,OLED面板正在手机、电视等应用领域加快渗透。中国厂商在进一步确认LCD面板统治力的同时,在OLED面板领域的市场份额也在大幅上升,带动产业链走向发展快车道。

其中,OLED材料占据OLED面板总成本的约23%,在此浪潮之下也迎来了广阔的市场。而作为技术门槛极高的领域,在当前国际局势、疫情等风险因素影响下,如何保证材料供应成为了面板厂的首要考虑。中国作为OLED面板最大市场,OLED材料国产替代迫在眉睫。以莱特光电等为代表的国内厂商,正在此背景下,加速迈进。

OLED面板终端渗透加速 有机材料需求未来3-5年快速释放

作为新一代显示技术,与LCD面板技术相比,OLED面板具有轻薄、功耗低、对比度高、可弯曲等优势。近年来,随着生产良率的逐步提升、终端品牌厂商的加快采用,这一市场已迎来爆发前夜。根据Sigmaintell数据,2021年,全球智能手机中采用OLED面板的整体比例达到近40%,预计到2025年这一数字将接近50%。

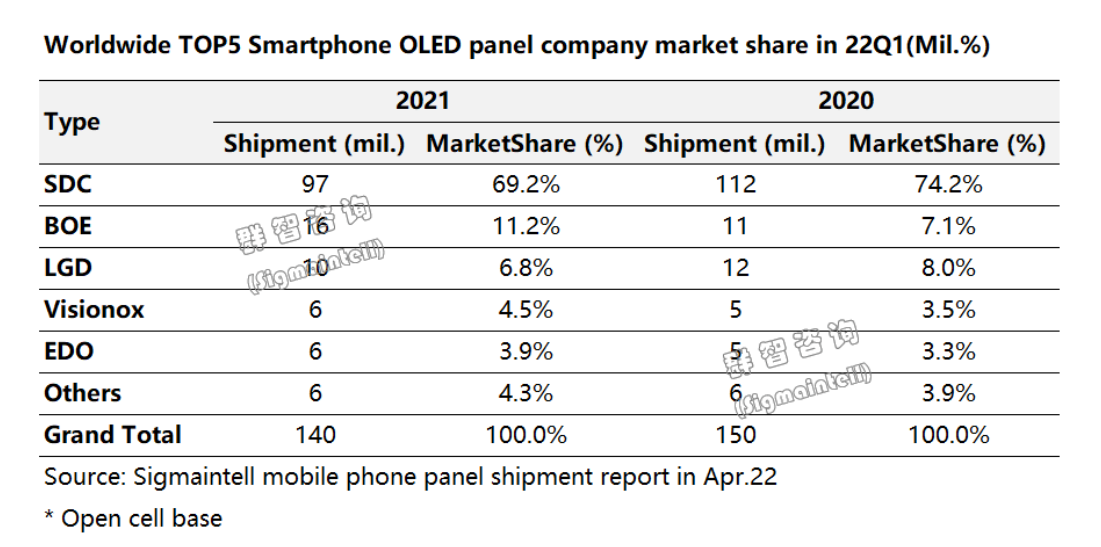

与此同时,中国大陆厂商在确立了LCD面板领域的绝对优势之后,积极投入对OLED面板的研发、生产,在产能逐步释放以及终端厂商认可度上升的背景之下逐步扩大市占。根据Sigmaintell,2022年第一季度,中国大陆厂商OLED面板出货量达3350万片,同比增长24.7%,占全球市场份额达约23.9%,同比增长约6个百分点。

图源:Sigmaintell

其中,京东方第一季度柔性OLED智能手机面板出货量达到近1600万片,仅次于三星排名全球第二,国内第一,同比增长约46.2%,另外年初至今不断有产业链消息传出,苹果、三星电子均有望在其产品中搭载京东方OLED面板。另一中国大陆厂商维信诺同期出货量为629万片,同比增长约18.7%,位列全球第四,国内第二。

目前,OLED面板根据不同的产品特性,其下游应用场景也在朝着深和广两个方向发展,在智能手机、PC、电视、可穿戴设备、车载照明和娱乐设备等终端环节都有广泛应用,如下图:

图源:oled-info.com

据各大厂商公开发布的信息以点带面,小米手环7 Pro搭载1.64英寸AMLOED大屏,小米笔记本Pro 2022款采用4K分辨率的OLED 屏幕,三星显示拿到宝马新型高端轿车OLED合同以及向现代Ioniq 5供货车用OLED等等,分别代表了OLED在可穿戴设备、PC和汽车应用的前沿市场拓展。

在此势头之下,OLED材料市场正在高速增长。据Omdia数据,2021年全球OLED材料销售额同比增长30%达16.86亿美元,预计2022年继续以30%的增幅达到21.95亿美元。国信证券研报指出,预计未来3-5年是OLED有机材料需求快速释放期,国内OLED有机材料需求预计2025年将达到109亿元,2021-2025年年CAGR为34.2%。

需要指出的是,在过去的一年,上游OLED材料供应紧缺一度掣肘下游OLED面板的产能,而今年以来,无论是愈发紧张的国际局势、还是中国大陆疫情管控对供应链的影响,都在加速产业链的重塑,推动面板厂更多地采用本土供应链,对核心材料国产化的诉求进一步提高。

集微咨询分析师李雷广表示,从OLED材料市场竞争格局来看,目前,默克、杜邦、出光兴产、UDC等厂商利用技术或资本先发优势占据95%以上的市场份额,中国大陆厂商受制于技术及专利壁垒,份额较低,但随着国内面板厂OLED市占提升,OLED材料国产替代正在加速。

其中,在OLED中间体环节已实现国产化,更大的挑战来自于技术壁垒最高的OLED终端材料。据了解,OLED终端材料需要厂商创造一个全新的结构同时具备很好的性能表现,才能被客户选中进行样品测试。除了自身性能达标外,还要和其他层材料进行搭配组合达到良好的发光效果,研发周期一般需要两年左右甚至更长,需要厂商有很强的研发实力及研发投入。

国产OLED终端材料“单项冠军” 莱特光电产能、客户双向突破

随着面板产业链向中国大陆转移,更多本土厂商投入到了OLED终端材料研发生产当中。莱特光电是首家为京东方供应OLED发光功能材料且具备自主专利的国内厂商,也是京东方OLED发光功能材料中唯一的国内供应商,是该领域国产替代领头羊之一。2022年3月18日,莱特光电于科创板成功上市,募集资金将部分投建于OLED终端材料研发及产业化项目。

据了解,莱特光电自主研发的发光层Red Prime材料,已获国家工信部认定为中国制造业“单项冠军”产品。2021年,公司Red Prime材料持续更新迭代,始终保持客户每代产品体系的批量供应;新开发的Red Host材料、Green Prime材料、Blue Prime 材料、Green Host材料正在客端进行相关验证;公司初步建成了系列化的OLED终端材料产品体系,覆盖到红光、绿光、蓝光三基色。

目前,莱特光电产品已形成几大竞争优势:建立了研发与业务之间的良性循环,凭借先发的客户优势,与客户保持高粘性发展;拥有全面领先的核心技术及雄厚的研发实力,能够持续满足下游客户产品更新换代的需求;不断加强自身技术和产品的储备,产品种类丰富,覆盖到红光、绿光、蓝光三基色等OLED核心功能层;量产产品均具有专利保护,充分保障了公司产品在客户终端全球化销售的安全性,产品终端应用于全球知名手机及其他电子设备;实现了OLED有机材料全产业链贯通,形成了“OLED中间体—OLED升华前材料—OLED终端材料”的一体化生产能力,积累了丰富的量产经验,保证了OLED终端材料品质稳定性,通过不断地工艺优化,提高产品附加值。

在市场需求急剧攀升的当下,莱特光电正在加速其产能扩张的步伐。据其在业绩说明会上表示,募投项目目前进展顺利,厂房主体现已建好,将根据市场需求情况,有序进行产能的逐步释放。

业务发展方面,OLED终端材料市场,莱特光电在现有客户京东方、华星光电、和辉光电的基础上进一步拓展新客户,并大力推进新产品的量产导入,实现新客户、新产品的销售突破,提升公司市场份额;OLED中间体市场,公司将加快推进新产品的批量供货,同时整合公司研发、设备及产能资源,向医药中间体市场扩展,从而将对公司的中间体业务形成一定的补充。

对于市场前景,莱特光电表示,公司中长期发展战略将继续专注于OLED有机材料领域,聚焦主业做大做强。将围绕既定发展战略,逐步实现产品系列化和客户全覆盖,争取成为OLED终端材料领域领航型企业。(校对/萨米)