集微网消息 众所周知,近些年来,国产芯片实现替代海外厂商已然成为主旋律,在国内芯片进口遭遇阻碍之际,发展国产芯片依成为重点。而经过多年的发展,其实在不少芯片领域,国内厂商已经取得了不小的见效,其中电源管理芯片和显示驱动芯片就是典型的代表。

实际上,近两年来,国内不少电源芯片厂商开始启动上市计划,而显示驱动芯片同样如此,近来,除了天德钰科创板IPO过会和集创北方拟科创板上市以外,另一家显示芯片厂商上海新相微电子股份有限公司(以下简称“新相微”)也拟科创板上市。

据笔者查询得知,在过去几年中,新相微电子业绩发展高速增长背后,离不开强劲的国产替代和市场需求,不过,其背后也有去年整个芯片行业出现价格暴涨的因素在其中,与此同时,尽管其业绩增长很快,然而其研发投入占比却在逐年下降,在国产显示驱动芯片市场竞争越发激烈白热化的情况下,未来新相微竞争力又在哪里?

受益国产替代和市场需求旺盛 新相微业绩暴增

据资料显示,新相微主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。公司的显示芯片主要采用Fabless的制造模式,将产品的生产、封装和测试环节分别委托晶圆厂商和芯片封测厂商完成。

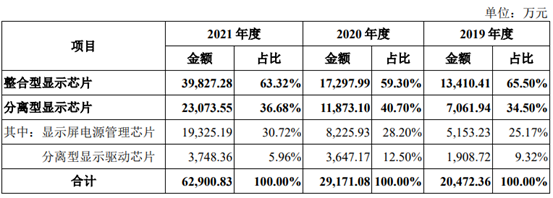

据介绍,公司产品主要分为整合型显示芯片和分离型显示芯片,覆盖了各终端应用领域的全尺寸显示面板,适配当前主流的TFT-LCD和AMOLED显示技术。公司整合型显示芯片广泛应用于以智能穿戴和手机为代表的移动智能终端和工控显示领域,分离型显示芯片主要用于平板电脑、IT显示设备和电视及商显领域。

据悉,受应用场景、客户需求的影响,不同尺寸显示面板在显示驱动系统解决方案上侧重有所不同。中小尺寸的显示设备对轻薄便携和功耗有较高要求,通常采用整合型显示驱动方案,而大尺寸显示设备需要多颗显示驱动芯片同时进行驱动,采用分离型显示驱动解决方案为业内主流选择。

其中整合型显示芯片指将驱动芯片、TCON和电源管理芯片集成在一颗芯片中,公司整合型显示芯片主要适用于中小尺寸显示面板,应用领域包括智能穿戴、手机、工控显示等。目前公司的整合型显示芯片以TFT-LCD显示驱动芯片为主,整合型AMOLED显示驱动芯片已于2020年开始量产出货。

而大尺寸显示面板需要多颗显示驱动芯片同时进行驱动,采用分离型显示驱动解决方案为业内主流选择。公司分离型显示芯片主要为自主研发的分离型显示驱动芯片和以定制化采购为主的显示屏电源管理芯片。公司的分离型显示芯片主要应用于大尺寸TFT-LCD显示面板,终端应用领域包括IT显示设备、电视及商显、平板电脑等液晶显示产品。

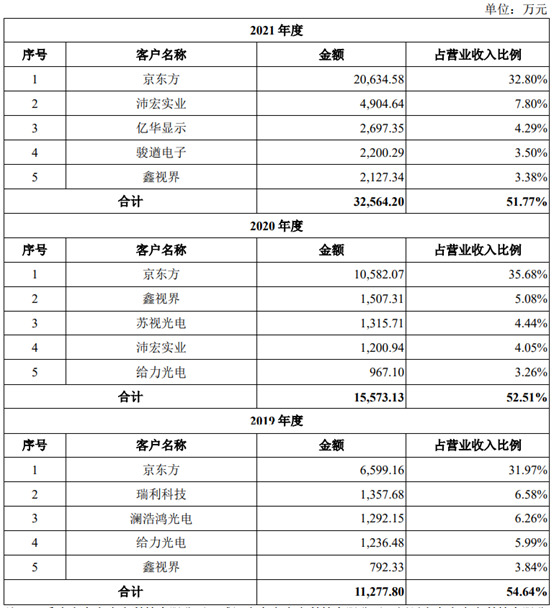

据其表示,公司与京东方、深天马等行业内主流面板厂商,骏遒电子、亿华显示、给力光电等国内知名的显示模组厂建立了良好的合作关系,芯片产品已应用于惠普、戴尔、长虹、联想等知名终端品牌。根据CINNO Research的统计数据,公司2021年1-6月显示驱动芯片出货量排名中国内地第五名、2020年LCD智能穿戴市场出货量排名全球第三。

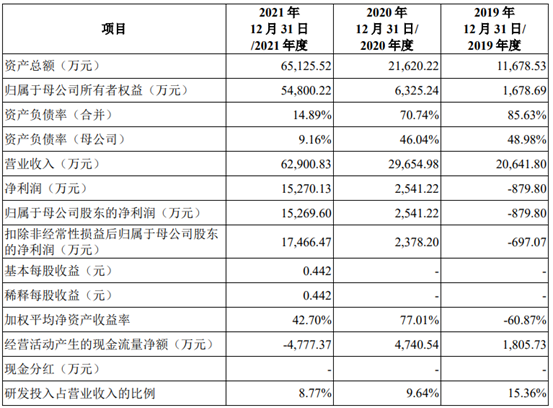

业绩方面,其2019-2021年可谓飞速增长,2019年营收为2.06亿元,2020年增长到2.9亿元,2021年,进一步增长到6.29亿元,净利润更是从2019年的亏损增长到2021年的1.52亿元。

此外,公司毛利率分别为20.98%、20.91%及48.62%。2021年,公司销售毛利率较上年同期提升27.71个百分点,主要是由于2020年四季度起,受新冠疫情等宏观环境、自然等因素影响,国内外半导体产业链上游部分晶圆厂等开工率持续处于低位,导致晶圆及各类芯片产品出现供应紧张。

同时,下游应用场景的不断丰富亦使得各类芯片产品的市场需求有所扩张,导致总体市场呈现供不应求的态势,整体市场价格水平出现较大幅度的上涨,公司各类产品的销售单价亦随之上涨。

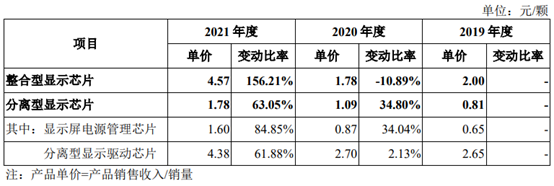

单价方面,可以明显看出过去三年中显示芯片价格一路暴涨,如整合型显示芯片单价从20219年的2元/颗下降到2020年的1.78元.颗,但是到了2021年却快速暴增到4.57元/颗,分离型显示芯片同样如此,价格从2019年的0.81元/颗增长到2021年的1.78元/颗。

需要注意的是,在此期间,其实新相微所采购的供应链芯片价格同样暴涨,这也验证了该阶段整个芯片行业的价格都在上涨,但这种波动极大的情况并不会持续发生,尤其是目前芯片行业已经进入降温阶段,不少类型芯片出现了大量的库存且价格快速下跌的情况,这势必将加速芯片产业的竞争。

显示驱动芯片竞争恶化国产厂商争先上市 新相微研发投入占比却逐年下降

如前文所言,目前国内众多的显示驱动芯片厂商都在争先上市,如前文提及的天德钰和集创北方,已经上市的还有中颖电子、格科微等,这背后的原因在于,在一定的程度上,国内显示驱动芯片厂商主要是跟随国内京东方、华星光电等面板厂一起发展起来。

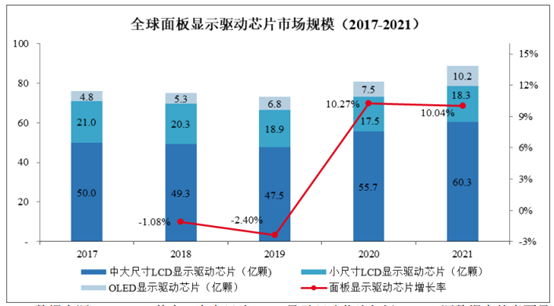

市场规模方面,数据显示,2018 年-2019 年,全球面板显示驱动芯片市场规模出现少量的下滑,主要系 GOA 技术的发展减少了中大尺寸显示领域内栅极驱动芯片的使用量,并且 2019 年智能手机等移动终端出货量的减少也在一定程度上导致面板显示驱动芯片使用量的减少。

但2020 年至 2021 年,在新冠疫情影响下,全球人民居家学习、远程办公等需求提升,面板显示驱动芯片市场规模快速上 升。根据 Omdia 的数据,2020 年、2021 年全球面板显示驱动芯片需求量分别达 到 80.7 亿颗、88.8 亿颗,均较上年保持 10%以上的增长速度。

实际上早在前几年,实际上国内显示驱动芯片厂商的实力相对较为薄弱,尤其是在OLED显示驱动芯片领域,至今依然是这种格局,反而在TFT-LCD面板市场,给了国内显示驱动芯片更多的机会。

但由于此前的“国产替代”机会,促使很多企业进入显示驱动芯片市场,且主要集中在传统的LCD面板市场,虽然部分企业在OLED面板市场也取得了一定的成效,不过看似庞大的面板市场,实际上竞争却十分激烈。

尤其是当前面板价格在不断下降,导致面板厂商的成本很大,面板厂商已经要求显示驱动芯片供应商降价。

据研究机构表示,由于面板厂商库存压力大,预计在今年下半年对驱动芯片厂商提出更大的降价要求,其中第三季度预计降幅达到8%-10%,更为严重的是,国内的显示驱动芯片厂商为配合面板厂商加强市场份额和低位,更是愿意配合面板厂商降价,简单说来就是抢占上次份额。

而主要的原因则在于,下游智能手机、平板、电脑等消费类电子市场需求下降,在这种情况下,导致面板厂商的库存压力大,进一步将成本压力往上传导,与此同时,国内的显示驱动芯片厂商的竞争也十分激烈,在这种情况下,通过降价抢占市场份额本就是消费类电子市场的常态。

简单说来,在资本和上游面板客户的助力下,国内显示驱动芯片厂商已经得到了快速的发展,目前在中低端市场已经进入混战状态,且随着市场需求的下降,显示驱动芯片的价格也在进一步下降,在这种情况下,企业如何加强自身竞争力已然成为核心。

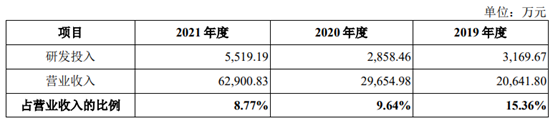

在这种情况,新相微的研发投入占比却在逐年下降,从2019年的15.36%,下降到2020年的9.64%,到了2021年再次下降到8.77%。

此外,在研发人员方面,在近三年增长几乎很小,如2019年研发人员是65人,到了2020年下降1人,2021年增长到69人,整体的增幅非常小。

而其此次计划募资金额超过15亿元,主要用于合肥AMOLED显示驱动芯片研发及产业化项目、合肥显示驱动芯片测试生产线建设项目、上海先进显示芯片研发中心建设项目等。部分项目与集创北方类似,但规模与集创北方相比显然要小。

对于未来,新相微还表示,将通过扩大研发投入,拓展公司TFT-LCD、AMOLED显示驱动芯片和显示屏电源管理芯片的产品品类,加速Mini/Micro-LED显示芯片的开发和产业化,凭借更加丰富的产品线与更加优越的产品性能在显示芯片领域实现更多的进口替代。

简而言之,从目前来看,该市场已经进入白热化的混战状态,且下游市场需求并不强劲在走下坡路,而新相微的研发投入占比和技术人员并不见明显增长,且与龙头企业相比并没有明显的优势,在这种情况下,新相微又该如何突围?

(校对/邓文标)