集微网报道 (文/王小方)历经多年发展,如今,自动驾驶已从遥不可及的“概念世界”中走出,逐渐走进大众的日常生活。在汽车电子化、智能化、网联化的趋势下,大量传感器将如群星般遍布在车体内外,CIS则是最耀眼的一颗。

目前,车载领域已成为CIS厂商的必争之地,以豪威、思特威、格科微为代表的国内CIS龙头已悉数入场。车载CIS有着与AI技术结合的刚性需求,成为自动驾驶发展的一大重心。同时,随着自动驾驶水平不断提升,智能汽车对算力的要求也水涨船高,大量数据需进行统一处理,因此,算力向中央计算平台聚拢的趋势正愈发明朗。

目前,车载领域已成为CIS厂商的必争之地,以豪威、思特威、格科微为代表的国内CIS龙头已悉数入场。车载CIS有着与AI技术结合的刚性需求,成为自动驾驶发展的一大重心。同时,随着自动驾驶水平不断提升,智能汽车对算力的要求也水涨船高,大量数据需进行统一处理,因此,算力向中央计算平台聚拢的趋势正愈发明朗。

直面多元化挑战

智能网联汽车属于战略性新兴产业,对提升产业竞争力有着深远意义,因此,国家和地方不断出台政策扶持。今年8月1日起生效的《深圳经济特区智能网联汽车管理条例》是国内首部智能网联汽车地方法规,进一步放开了自动驾驶汽车的行驶权限。事实上,除深圳外,北京、上海、广州、重庆、武汉、厦门等国内近二十个城市均在推动自动驾驶汽车试点,星星之火将成燎原之势。

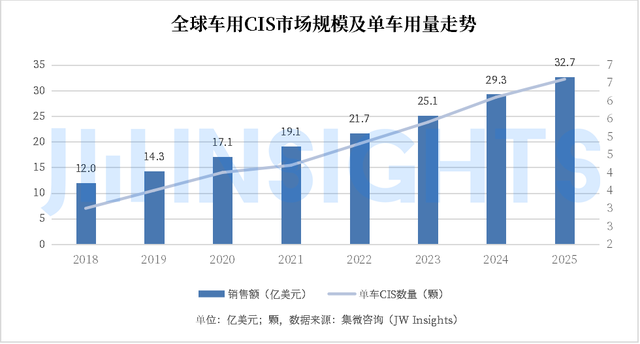

在智能网联汽车和自动驾驶的强力助推下,全球车载CIS的市场需求不断攀升。根据集微咨询(JW Insights)发布的数据,2021年全球汽车电子行业的CIS市场规模约为19.1亿美元,到2025年将增长至32.7亿美元,年复合增速达14.3%。

数据来源 集微咨询(JW Insights)

车载CIS的高速增长主要源于ADAS装机率的提高,以及单车搭载摄像头数量的增加。除传统的倒车影像、行车记录仪外,新型智能汽车增加了大量新功能,如行人监测、自动泊车、自适应巡航、舱内疲劳驾驶监测等。以目前最具代表性的几款车型为例,特斯拉Model 3和Model Y的单车摄像头数量均为9颗,蔚来的ET 7为11颗,小鹏P7则达到了14颗。

目前,消费电子市场已疲态尽显,安防市场的发展也趋于平稳,智能汽车顺势成为CIS的关键增长级。虽然,从市场规模上对比,车载CIS市场与手机CIS市场仍有较大差距,但车载CIS的单位价值量远高于手机CIS,也成为厂商掘金的蓝海。

虽然业界对车载CIS信心十足,但由于汽车使用环境复杂多变,且安全系数要求很高,使其面临诸多方面的挑战。

Omdia高级分析师杨哲告诉集微网:“由于智能汽车有很多独特的技术要求,如LED闪烁抑制能力以确保正确识别路面信号灯及汽车车灯;HDR功能应对复杂的光照条件;强大的低光照成像性能以满足夜间开车或隧道环境的成像需求;全局快门技术防止高速运动下的‘果冻效应’等。因此,CIS厂商想要参与竞争,必须具备全面的技术研发能力。”

对于车载CIS面临的挑战,思特威公司表示,相较消费终端的CIS,车载CIS不仅需要通过严苛的车规级认证(如AEC Q-100、ISO26262等)以确保产品的可靠性,更要在夜视全彩性能、高动态范围性能等方面拥有突出的表现,以适应汽车驾驶过程中不断变化的光线环境。

由于汽车身处的环境复杂且多变,在安全性、稳定性的指标上远高于一般消费电子产品。集微咨询研究总监赵翼指出,车载CIS需要适应很宽的温度范围,至少在-40度到125度的区间标准。另外,车载CIS在使用寿命上的要求也十分严格,一般需满足10年以上的使用年限。

从应用场景来看,手机和安防CIS更侧重图像的成像效果,车载CIS则更关注对图像的感测和识别,所以即便当前用于智能手机的CIS已达到上亿像素,车载CIS最高还只是800万像素的水平。对车载CIS而言,一个核心的挑战在于如何在较短曝光时间内,甚至低光照的条件下,获得尽可能多的图像信息。

数据来源 Omdia

“CIS+AI”算力走向中央

自CIS投入商用以来,其与AI技术的结合便一直受到业界高度关注。其中,安防领域是AI技术最早实现大规模商用落地的领域,这主要源于安防领域有着海量数据,十分利于算法的训练。而在智能手机领域,出于对摄影差异化的追求,引入AI技术已成为厂商角力的焦点。即便如此,真正能让“CIS+AI”大展拳脚的领域却是汽车,因为在汽车领域中AI的使用场景更加丰富,对AI的需求也更加刚性。

赵翼认为,车载CIS与AI的结合是未来的大趋势。车载CIS的种类、数量很多,从使用目标上大体可以分为人眼识别和机器识别,后者与机器视觉之间的关系十分密切。因此,车载CIS将进一步与机器学习紧密结合,未来将会有更多“算法+芯片”深度整合的车载CIS产品落地。

而在思特威公司看来,与其他应用领域相比,AI与CIS在汽车领域的落地效率会更高,配合自动驾驶技术实现车载技术的成熟和飞跃,然后逐渐转移到其他应用领域,例如机器人和无人机等。

随着AI算法日趋成熟,已经有许多功能可以通过“CIS+AI”组合实现。比如,在车外场景中,配合CIS获取的图像数据,汽车驾驶辅助系统能够实现行人监测、路面标志识别、车道偏移报警、自动泊车等。而在驾驶舱内场景中,CIS的应用场景更为丰富,包括驾驶员身份识别、驾驶习惯设置自运行、疲劳与分心驾驶监测、车内物品及儿童遗忘提醒等。

不过,“CIS+AI”在汽车上不断渗透的同时,算力需求与分配的问题也愈加凸显。

杨哲认为,由于智能网联汽车上摄像头众多,甚至包括激光雷达、毫米波雷达等,工作过程会产生大量数据,需要耗费极大算力处理。想要更好地实现自动驾驶,需要将这些数据统一处理,进而作出一致性的准确判断。因此,集中控制将逐步取代分布式处理,智能汽车车用摄像头AI算法的实现,也将不断向中央计算平台集中。

从发展趋势上看,汽车电子电气架构将从传统分布式架构向域控制器架构、中央计算平台架构演进。但是,豪威集团市场部总监孟树觉得并不能就此断定所有的智能计算都会向中央集中,特别对于一些相对独立的AI应用,可以在边缘进行智能判断,之后再通过后台进行数据和信令的交互。比如豪威今年推出的DMS(驾驶员监测系统)解决方案OAX8000,正是一款集成了神经处理单元(NPU)和图像信号处理器(ISP)的专用DMS处理器,可以在摄像头侧就完成驾驶员的监控。

从实际应用方面看,车载CIS中引入ISP能对图像的颜色、清晰度、噪点进行实时处理,能够输出更高质量的影像,从而增强车载视觉系统对周边环境的感知能力与细节把控能力,帮助智能驾驶系统作出进一步的决策,进而提高智能驾驶的安全性。

“成像与成本”是突破方向

整体而言,车用CIS的典型应用包括前视、侧视、后视、环视摄像头系统,驾驶员监控系统和乘员监控系统、电子后视镜等。ADAS前视摄像头主要用于实现L2级别及以上的自动紧急制动和车道保持辅助等功能。接下来,侧视及后视摄像头、车内摄像头将成为刚需,其增长不仅源于用户需求的上涨,也来自监管机构的硬性要求,这些都会加速以CIS为核心的摄像头在汽车中的渗透。

随着万物互联时代的到来,无论新能源汽车或无线视觉智能终端(如无线摄像头、家用智能门铃、无人机等)都需要CIS在拥有出色成像性能的同时,保障其低功耗性能,以提升产品的续航能力。思特威公司表示,在工艺层面,随着小Pixel高分辨率,以及全局快门应用趋势的不断发展,更先进的28nm/22nm工艺制程将得到广泛应用,以提升CIS产品性能和适用性。

目前,针对汽车应用领域,思特威已经发布并量产6款车规级的高性能CIS产品。与此同时,已展开新一代车载CIS产品的全面规划,覆盖包括车载影像类应用、ADAS应用,以及舱内DMS及OMS应用等。

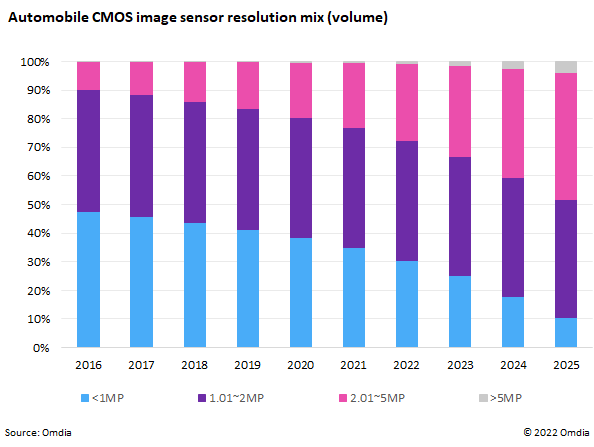

对于车载CIS未来的演进方向,杨哲认为,首先必然是分辨率的提升,因为CIS分辨率的高低与摄像头的探测距离密切相关,比如,800万像素的CIS最远可探测距离是120万像素摄像头的三倍左右。因此,随着自动驾驶需求的提升,采用更高的分辨率CIS是市场的大势所趋。目前,蔚来ET 7上已经搭载了11个800万像素的摄像头。此外,更高的动态范围、全局快门技术、夜视技术等都将获得进一步提升。

“对厂商而言,车载CIS未来发展有一个关键点,即解决成像与成本之间的关系。比如,在实现同等的图像效果的前提下,尽量降低生产成本,或在同样的成本条件下,增加更多的实用性功能。”孟树说。

总体而言,对国内CIS产业而言,想要在车载CIS领域取得更大突破,一方面要在技术指标上持续优化,包括像素规格及图像解析力的升级,以及对CIS感光能力及宽动态范围的提升等。另一方面,还需要着眼于产业链整体实力的提升,进而获得更强大的产业链协作能力。