集微网消息,业界周知,消费电子景气度自去年以来便持续下降,手机出货量也不断下降,被寄予厚望的iPhone14系列新机在发布之后销量出现分化,除了Pro高端系列大卖,iPhone14入门系列销售遇冷。因此,原本燃起一丝希望的消费电子情绪再度被浇灭。

此外,笔者在三季报之后对消费电子企业财报进行了梳理,通过数据分析发现,多数企业的存货规模同比去年进一步增加,营业总成本大幅攀升,存货周转率也有所下降。这对于本就处于低谷的消费电子行业来说,无异于雪上加霜。

暴雪将至,消费电子存货激增

随着时间进入2022年进入最后一个季度,消费电子行情却仍不见起色,站在当前的时间节点回望过去,可以发现,此前大家期待的传统消费电子旺季在今年并未出现,情况反而更差了一些,不仅安卓系列手机卖不动,就连全球消费电子龙头苹果的新机市场表现,也不尽如人意。

这一点,从上市公司已经披露完的三季报中便可发现端倪,而其中的存货情况,更是管中窥豹可见一斑。

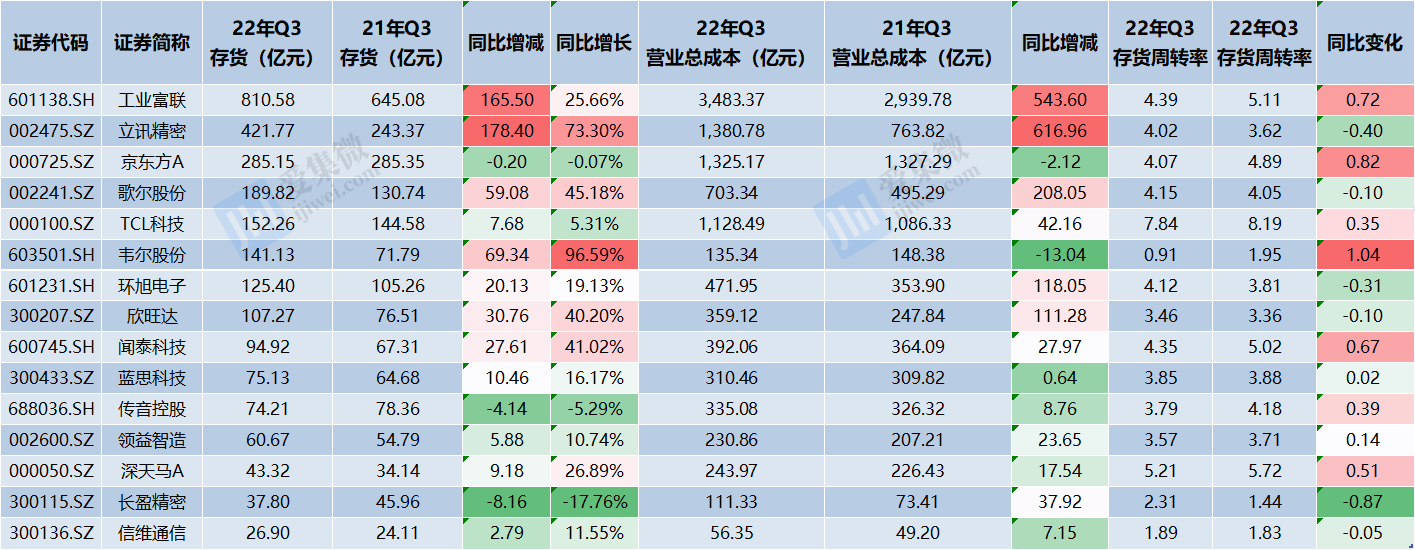

根据wind统计数据发现,截至今年三季度,多数消费电子企业的存货规模激增,不过由于消费电子企业众多,是市场里很重要的组成部分,笔者挑选了存货规模前15名的企业进行分析,以此对照全行业概况。

从存货规模来看,截至今年三季度,15家企业当中,工业富联810.58亿元排在第一,立讯精密421.77亿元排在第二,京东方285.15亿元排在第三;歌尔股份、TCL科技、韦尔股份、环旭电子、欣旺达也均超过100亿元;闻泰科技、蓝思科技、传音控股、领益智造则在50亿元—100亿元的区间;深天马、长盈精密、信维通信均在20亿元—50亿元区间。

如果从增速来看,韦尔股份从71.7亿元增长至141.13%,同比增长97%;立讯精密也从243.37亿元增长至421.77亿元,同比增长73%;此外,歌尔股份、欣旺达、闻泰科技存货规模也均增超40%。

如果从增加的绝对值来看,立讯精密较去年同期增加178.4亿元,排在第一位,工业富联增加165.5亿元排在第二位,韦尔股份和歌尔股份分别增加69.34亿元和50亿元,分列三四位;欣旺达、闻泰科技、环旭电子增加均在20亿元—50亿元。其他如蓝思科技、深天马、TCL科技、领益智造、信维通信增加均在5亿元—20亿元。

需要注意的是,除了上述存货持续增长的企业外,还有三家企业存货同比有所下降。分别是京东方、传音控股和长盈精密,分别下降0.2亿元、0.05亿元、0.18亿元。

但是,如果从营业总成本来看,只有京东方和韦尔股份的营业总成本有所下降,其他13家企业的营业总成本均有不同幅度的增长。

其中,立讯精密、工业富联营业总成本增加超过500亿元,歌尔股份、环旭电子、欣旺达增加超过100亿元,TCL科技、长盈精密、闻泰科技、领益智造增加在20亿元—50亿元,传音控股、信维通信、蓝思科技都在10亿元以下。

也就是说,存货不但没减少,大多数公司今年卖货的成本反而还要比去年更高。说明行业景气度下滑,需求不在,而且行业内卷严重,销售很难把公司产品卖出去。

再从存货周转率来看,只有立讯精密、歌尔股份、环旭电子、欣旺达、长盈精密、信维通信的存货周转率有所提高,其他的9家公司的存货周转率均有不同程度的下降。

在技术快速迭代、消费者偏好迅速变化的行业里,存货过高、周转率下降,意味着产业周期见底还遥遥无期。

寒冬继续,拐点远未到来

业界周知,消费电子产业链很广,但是有一个很鲜明的特征,那就是产品生命周期短,而且技术更新迭代速度快,基本上可以是一年为单位,前一年的产品,第二年很可能因为终端产品升级就不再适配。

这就导致企业生产的货物,必须要很快进行周转,一旦积压,最终很有可能会形成资产减值。而且,在存货大幅度增加的情况下,是否计提减值准备,计提多少减值准备,是按照符合实际条件的事实来计提,还是少提甚至不提,要不要把亏损尽可能往后推移?

诸如前述种种,都是上市公司年报中需要考量的细节,而这对投资者而言,这无形之中有一把达摩克利斯之剑在头顶,悬而未决。

有研究员告诉笔者:“现阶段随着A股、美股消费电子三季报陆续揭晓,除了业绩下滑之外,市场纷纷关注库存水位。由于此前缺芯加大备货却遭遇需求骤降,众多厂商库存水位达到峰值,Q3正式进入全行业去库存阶段,预计Q4库存水位开始下滑。但鉴于目前消费电子市场需求持续低迷,短时间难以看到复苏迹象。目前市场主流预期是到明年Q2库存水位回归合理,需求也有望回暖,成为消费电子转折点。”

另有产业链人士也持有相同观点:“受全球经济衰退风险日益加大、地缘政治变化、通货膨胀、新冠疫情防控等因素影响,消费者的收入预期下降,消费信心不足,相应带来消费需求低档化、萎缩,现阶段这些因素没有看到大的积极变化。”

“个人认为现阶段消费电子产品市场需求很难被认为是底部空间,可能明年上半年还会延续需求下降的势头,不过下降幅度可能会趋缓,明年下半年可能带来通路库存风险基本消化、经济逐步步入恢复期、新冠疫情防控形势好转等积极因素,消费电子需求有望逐步恢复增长趋势。”该产业链人士补充道。

至于拐点何时到来,有消费电子企业相关负责人表示:“现阶段而言,底部区间是肯定的,但是有收入依托或预期的可持续消费需求才是拐点的重要指征,只不过目前只能等待。”