集微网报道,随着国内资本市场逐渐完善,对发行企业更加包容,包括中微公司、盛美上海、华海清科在内的国产半导体设备厂商纷纷谋划IPO并成功上市,寻求更高的发展。

近期,京仪装备也开启了科创板上市征程。不过,相对于北方华创、中微公司、盛美上海、华海清科等半导体设备厂商而言,京仪装备的设备售价较为便宜,且市场容量不高,导致公司业绩水平远落后于前述厂商。

集微网在《【IPO价值观】难以开拓境外市场,京仪装备主打产品天花板效应明显》一文中指出,京仪装备主打产品半导体专用温控设备每台约20万元左右,每年国内的市场规模仅8亿元左右,新推出的产品线尚未完全打开市场,却已经出现价格下滑的现象。

超五成营收来自长江存储,订单锐减

由于难以开拓境外市场,京仪装备的主要客户仅为国内晶圆厂和少数半导体设备厂商,导致公司客户集中度较高,且存在依赖单一大客户的问题。

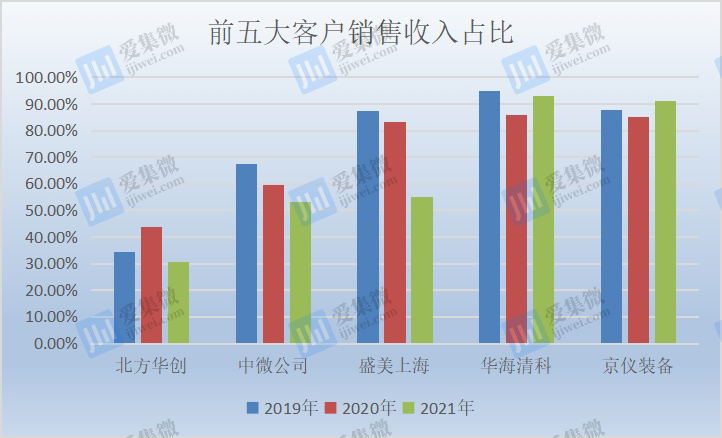

据招股书显示,2019年至2022上半年,京仪装备前五大客户的销售收入合计分别为21,071.57万元、29,636.66万元、44,003.76万元和29,886.99万元,占同期营业收入的比例分别为91.23%、84.97%、87.77%和76.31%。

对比其他国内半导体设备厂商来看,2019年至2021年,京仪装备来自前五大客户的销售收入占总营收比例处于较高水平,客户集中度偏高。

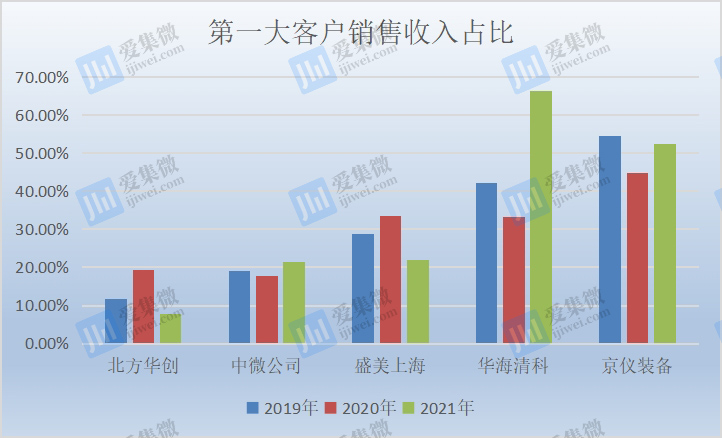

其中,长江存储为京仪装备2019年至2021年的第一大客户,其销售金额占当期营业收入的比例分别为54.61%、44.79%、52.59%,存在对单一大客户重大依赖问题。

对比其他国内半导体设备厂商来看,2019年至2021年,京仪装备来自第一大客户的销售收入占总营收比例远高于多数同行厂商。

京仪装备表示,主要系公司客户所处行业的集中度较高,且长江存储近年处于扩张阶段加大了资本开支,公司凭借突出的产品质量和良好的市场口碑获得了客户扩产阶段的批量采购订单,把握了客户扩产发展的窗口期。2022年1-6月,随着公司产能扩张和客户的拓展,公司向长江存储销售金额占营业收入的比例为25.03%,较2021年度有所下降。

不过,2022上半年,下滑的不仅仅是京仪装备对长江存储的销售收入占营收比例,双方产生的销售收入也滑落至9804.15万元。

除来自长江存储的销售收入下滑外,京仪装备还面临后续订单乏力的问题。

根据京仪装备披露公司与主要客户签订的已履行完毕或正在履行的合同金额达到 2,000 万元的重大销售订单或框架协议情况来看,2022年后,京仪装备仅与北方华创签署过一份框架协议,与中芯国际、华虹半导体分别签署了一份超过2000万元的销售合同,以及与芯恩签署了一份超过2500万元的销售合同。

对比来看,京仪装备2021年共计签订9份销售合同,涉及合同金额超过2.5亿元,远高于2022年的订单水平。

此外,在京仪装备主打产品半导体专用温控设备方面,2021年度京仪装备的销量和发出商品的净增加量为1918台,而2022上半年不足2021年的一半,仅为827台,该产品的销量增长乏力现象或已显现。

综上所述,在对大客户长江存储销售额下滑和公司整体新增订单量大幅减少的情况下,京仪装备后续业绩增长和经营前景将如何保证?

研发费用率走低,存货跌价、坏账损失提升

对于一个半导体设备厂商来说,是否拥有行业领先技术决定了公司产品能否在市场上具备竞争优势,只有坚持高研发投入才能驱动公司长期发展。

不过,京仪装备却出现了研发投入大幅下滑,研发费用率呈现出逐渐走低的趋势,且整体研发费用率远低于同行业可比上市公司。

2019年至2022上半年,京仪装备的研发投入分别为2.18亿元、0.24亿元、0.33亿元和0.17亿元,占营业收入比例分别达到9.44%、6.81%、6.55%和4.28%。在尚处于追赶国际先进技术水平的情况下,京仪装备却未能坚持高研发投入,长期市场竞争力如何保证?

对于其他国内半导体设备厂商来看,2019年至2022上半年,北方华创、中微公司、盛美上海、华海清科的研发费用率均在10%以上,唯有京仪装备的研发费用率低于10%,并处于持续下滑趋势。

与研发费用走低不同的是,近年来京仪装备的存货规模和应收账款均呈现出增长趋势,由此带来的存货跌价和坏账损失正在不断侵蚀公司利润。

2019年至2022上半年末,京仪装备的存货账面价值分别为 10,537.73 万元、14,899.14 万元、36,437.48 万元和 42,199.23 万元,占流动资产的比例分别为 47.78%、36.44%、42.87%和 42.29%。

大量的存货跌价损失和预付款项减值损失,导致京仪装备资产减值损失居高不下。2019年至2022上半年末,其资产减值损失金额分别为 226.70 万元、350.14 万元、515.97 万元和 457.45 万元

2019年至2022上半年末,京仪装备的应收账款账面价值分别为 4,087.08 万元、14,811.28 万元、 18,748.02 万元和 30,078.82 万元,占流动资产的比例分别为 18.53%、36.22%、 22.06%和 30.14%。

由应收账款带来的坏账损失也逐步走高,2019至2022上半年分别为-38.23 万元、384.29 万元、98.13 万元和 424.95 万元。

2022上半年,仅上述存货、应付账款及应收账款就给京仪装备带来了882.4万元的损失,占当期净利润的11.6%。

截至目前,京仪装备的新增销售合同存货和应收账款均在持续上升,由此产生的跌价和坏账损失也大幅增长,这也将进一步侵蚀公司利润。