集微网消息 行业周知,电子气体是集成电路制造、半导体显示、半导体器件制造过程中不可缺少的关键材料,被称为电子工业的“血液”和“粮食”。如在集成电路制造领域,其主要材料包括硅片、电子气体、光掩膜、光刻胶等。电子气体系仅次于硅片的第二大需求,占总材料成本的比例约为14%。

2010年全球电子气体市场规模仅为25亿美元,近年来随着电子半导体产业的发展,电子气体市场随之增长,至2021年电子气体市场规模已增长至90亿美元,预计2025年将增长至150亿美元。

由于电子大宗气体行业具有较高的技术壁垒,全球超过90%的电子气体市场份额掌握在林德气体、液化空气、空气化工、大阳日酸等公司手中,呈现寡头垄断的竞争格局。我国同样如此,电子大宗气体发展初期,由于技术、工艺、设备和经验等多方面差距明显,市场几乎被外资气体公司垄断。

不过,随着全球半导体产业链向国内迁移,国内新建的集成电路制造、半导体显示产线数量快速增长,对于电子气体等关键材料的需求同步增长,并带动国内电子气体产业发展,近年来已有部分气体品种实现了国产替代,国产化率逐步提升。

随着国内半导体产业的蓬勃发展,国内电子气体企业经营情况得到较大幅度提升,并加快上市进程。截止目前,华特气体、金宏气体、和远气体、侨源股份、凯美特气等已经顺利登陆A股上市,而广钢气体、久策气体、派瑞特气等也正在冲击IPO进程中。

存货及应收账款快速增长

招股书显示,广钢气体是一家国内领先的电子大宗气体综合服务商,其产品包括氮气(N2)、氦气(He)、氧气(O2)、氢气(H2)、氩气(Ar)、二氧化碳(CO2)等气体品种,广泛应用于集成电路制造、半导体显示、光纤通信等电子半导体领域以及能源化工、有色金属、机械制造等通用工业领域。

2019年至2022年1-6月(简称:报告期内),广钢气体实现营业收入分别为2.41亿元、8.67亿元、11.77亿元、6.67亿元,其2020年营收大幅度增长,主要是公司合并四家合资公司。

从国内电子大宗气体企业营收来看,2021年,杭氧股份、金宏气体、广钢气体、和远气体、侨源股份、凯美特气的营收分别为118.78亿元、17.41亿元、11.77亿元、9.92亿元、8.33亿元、6.68亿元。由此可见,广钢气体的营收不及杭氧股份、金宏气体,在国内电子大宗气体厂商中位列第三。

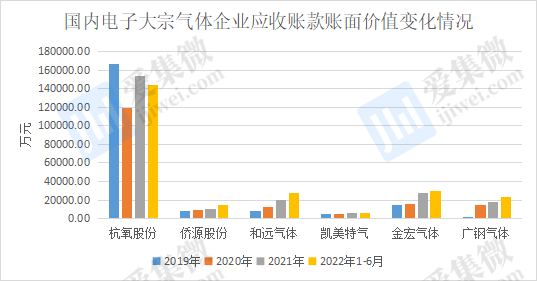

伴随着营收规模的增长,广钢气体应收账款也呈快速增长态势。其应收账款账面价值从2019年末的2098.29万元,增长至2022年6月末的22946.44万元,增长了近11倍,远高于其营收增速。

相对而言,杭氧股份应收账款金额呈下滑趋势,侨源股份、和远气体、凯美特气、金宏气体的应收账款金额虽也有所增长,但增长幅度远低于广钢气体。

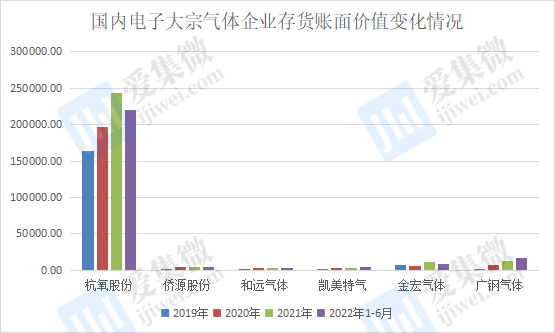

上述时间内,广钢气体的存货账面价值也快速增长。报告期内,广钢气体的存货余额分别为390.11万元、7087.39万元、12367.43万元、17288.3万元,占营业收入比例分别为1.3%、18.26%、18.6%、33.44%,同样呈现快速增长态势。

从同行可比公司来看,报告期内,侨源股份、和远气体、凯美特气、金宏气体的存货账面价值较为稳定,而杭氧股份2022年末相较于2019年末虽有所增长,但增长幅度却远小于广钢气体。

偿债能力逐渐减弱

截至2022年6月末,广钢气体近8成流动资产由应收账款、存货构成。需要指出的是,其应收账款和存货的变现能力也快速下滑。

报告期内,广钢气体的应收账款周转率分别为11.26、10.63、7.32、6.52,同行业可比公司平均值分别为8.67、8.20、8.17、7.81。同行可比公司应收账款周转率比较稳定,而广钢气体却呈现快速下滑趋势。

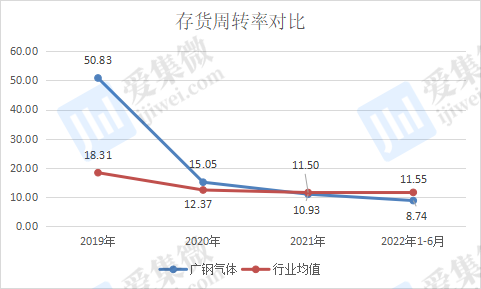

而其存货周转率分别为50.83、15.05、10.93、8.74,同行业可比公司平均值分别为18.31、12.37、11.50、11.55。相较于同行可比公司,广钢气体的存货周转率也快速下滑。

由于资产周转能力下滑,广钢气体的坏账准备及存货跌价准备也有所增长。报告期各期末,广钢气体应收账款的坏账准备分别为100.1万元、1687.11万元、1063.65万元、1213.49万元;而其存货跌价准备分别为13.73万元、336.14万元、366.28万元、367.8万元。

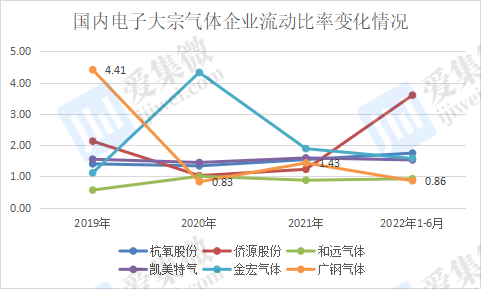

而在应收账款、存货余额处于高位之际,广钢气体还面临着偿债能力较弱的情况,其流动比率和速动比率呈快速下滑趋势。

报告期内,广钢气体的流动比率分别为4.41、0.83、1.43、0.86,整体呈快速下滑趋势。从时间点来看,广钢气体的流动比率2019年均高于同行可比公司,2020年、2022年1-6月均低于同行公司。而在2021年,其流动比率高于侨源股份、和远气体,但低于杭氧股份、凯美特气、金宏气体。

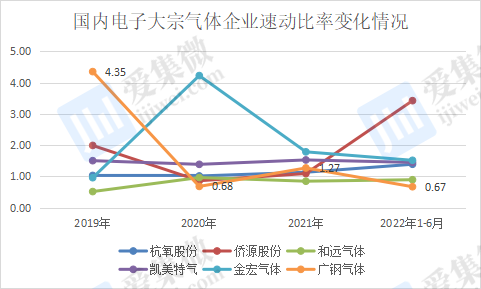

而同期广钢气体的速动比率平均值分别为4.35、0.68、1.27、0.67,从时间节点来看,广钢气体速动比率从2019年的最高,到2020年的最低;2021年速动比率虽有所回升,但仍低于金宏气体以及凯美特气;至2022年上半年,其速动比率又低于所有的同行可比公司。

从国内电子大宗气体企业的流动比率、速动比率对比来看,广钢气体的两项数据整体整体呈现下滑趋势,且于2020年、2022年上半年低于同行公司,其偿债能力呈逐渐减弱趋势。

对于广钢气体来说,其应收账款和存货规模均较大,会给公司带来坏账和跌价风险,并且资金难以及时收回和变现;加之广钢气体流动比率、速动比率呈下滑趋势,长短期偿债能力均不佳,很容易造成资金难以运转的状况。一旦资金运转出现困难,将会给广钢气体的经营带来不利影响。

(校对/李杭森)