近年来,受益于消费电子、5G、汽车电子等需求拉动,全球半导体材料市场规模呈现波动并整体向上的态势。

据悉,硅片是半导体材料的重要组成部分,在半导体材料市场占比最高,根据SEMI数据,2021年硅片占全球晶圆制造材料市场份额的比例高达35%。此前,集微网在《上海合晶经营性边际提升明显,前五大客户占比逐年下降》一文中提及,半导体硅外延片一体化制造商上海合晶硅材料股份有限公司(下称:上海合晶)再度向科创板发起冲击。

笔者从招股书中发现,该公司的偿债能力不如同行竞对,拳头产品近年来也不断降价,不过,供应商的集中度也大幅降低。

供应商集中度逐步降低

根据招股书,上海合晶的主要产品及服务包括半导体硅外延片及半导体硅材料。其中,公司的外延片主要用于制作MOSFET、IGBT等功率器件和PMIC、CIS等模拟芯片,被广泛应用于汽车、通信、电力、工业、消费电子、高端装备等领域。

在2020年4月30日之前,上海合晶曾经含有抛光片销售业务,不过已经全面停止;此外,上海合晶目前还提供硅材料的销售和加工服务。

从占比来看,外延片是上海合晶的核心业务,该产品的营收占比也被不断提高,截至2022年6月30日,外延片占上海合晶营收的95.12%,而硅材料占比不足5%。

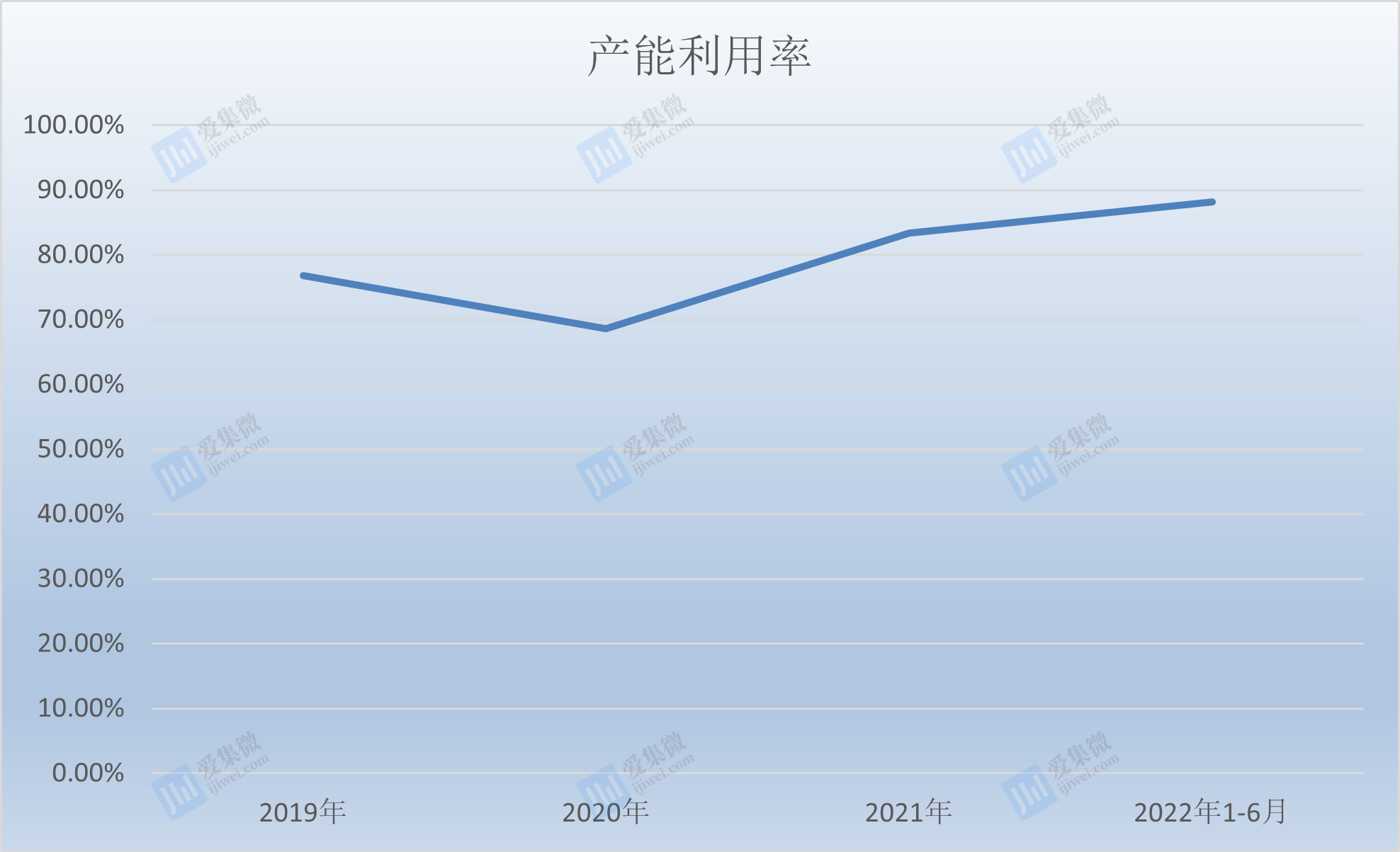

在2019年—2022年1-6月(下称:报告期),上海合晶的外延片的产能利用率分别为76.76%、68.63%、83.34%、88.11%,产销率则分别为97.87%、96.81%、99.67%、102.62%。

虽然公司的产能利用率仅在2021年和2022年上半年达到了八成以上,但是产销率始终维持高位,足以体现公司对产能以及销售的把控能力。

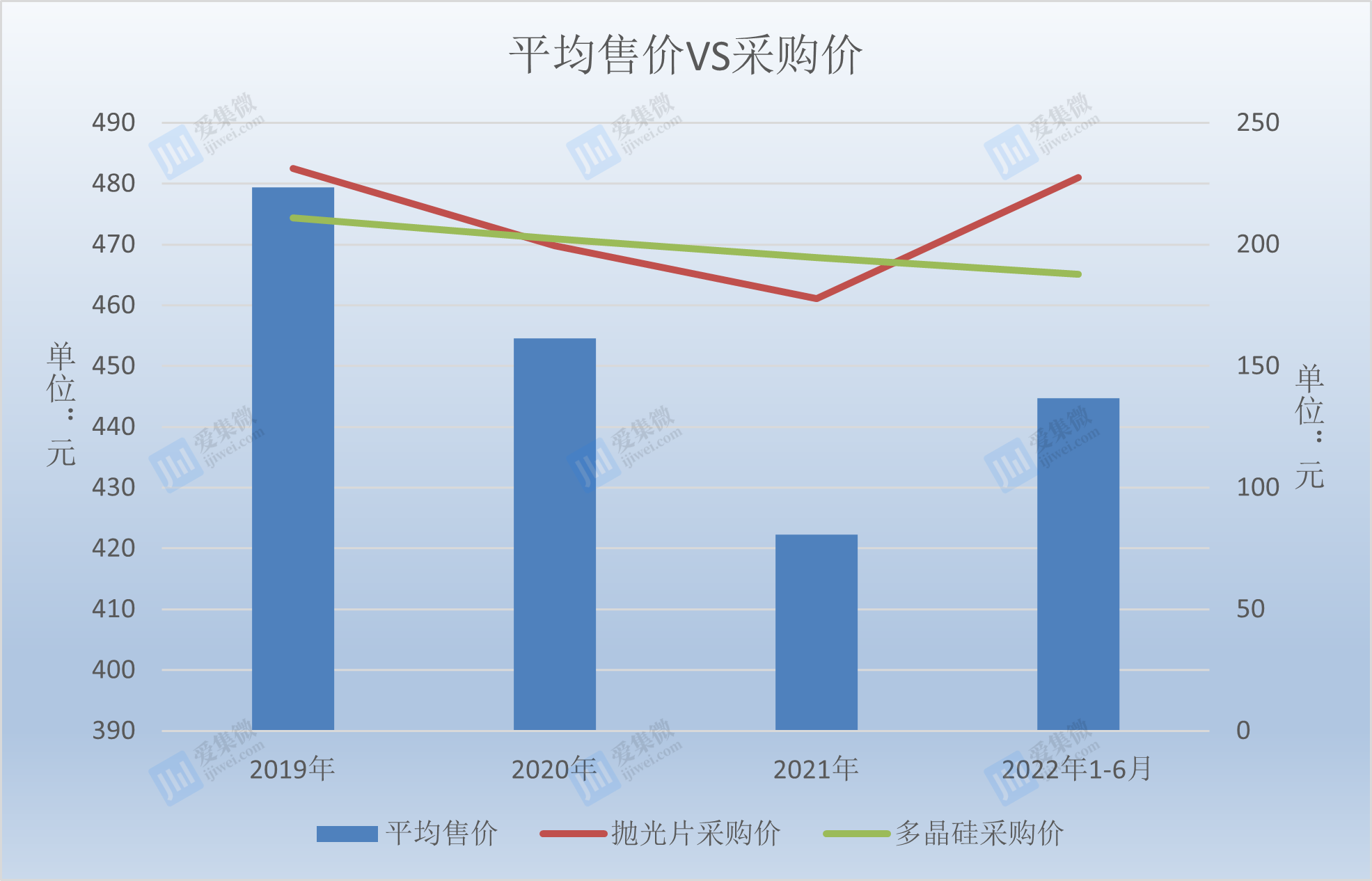

不过,外延片的价格却持续下降,在报告期内,上海合晶外延片的平均售价分别为479.43元/片、454.52元/片、422.34元/片、444.76元/片,产品价格在连续两年下降之后,仅在去年上半年有所反弹。

据笔者了解,这和公司原材料的采购价格下降不无关系,上海合晶主要原材料为抛光片和多晶硅,二者的平均采购价格也出现了明显的降幅。具体来看,报告期内,公司采购抛光片的价格分别为231.22元/片、199.59元/片、177.68元/片、227.64元/片;采购多晶硅的价格分别为210.96元/千克、202.42元/千克、194.62元/千克、187.81元/千克。

也就是说,虽然上海合晶核心产品不断降价,但是这是基于原材料价格持续下降的基础之上,也是公司毛利率有所改善的原因之一。

此外,上海合晶的供应商集中度也有所下降,报告期内,公司向前五大供应商采购金额占当期采购总额的比例分别为94.09%、76.38%、58.14%和51.87%,采购内容主要包括抛光片、多晶硅、其他原辅料耗材等。

偿债能力逐步提高

此前,集微网已经提到,上海合晶近年来发展迅速,公司营收持续稳定增长,与此同时,公司的资产规模也不断增长,但是上海合晶的偿债能力却并不如同行竞对。

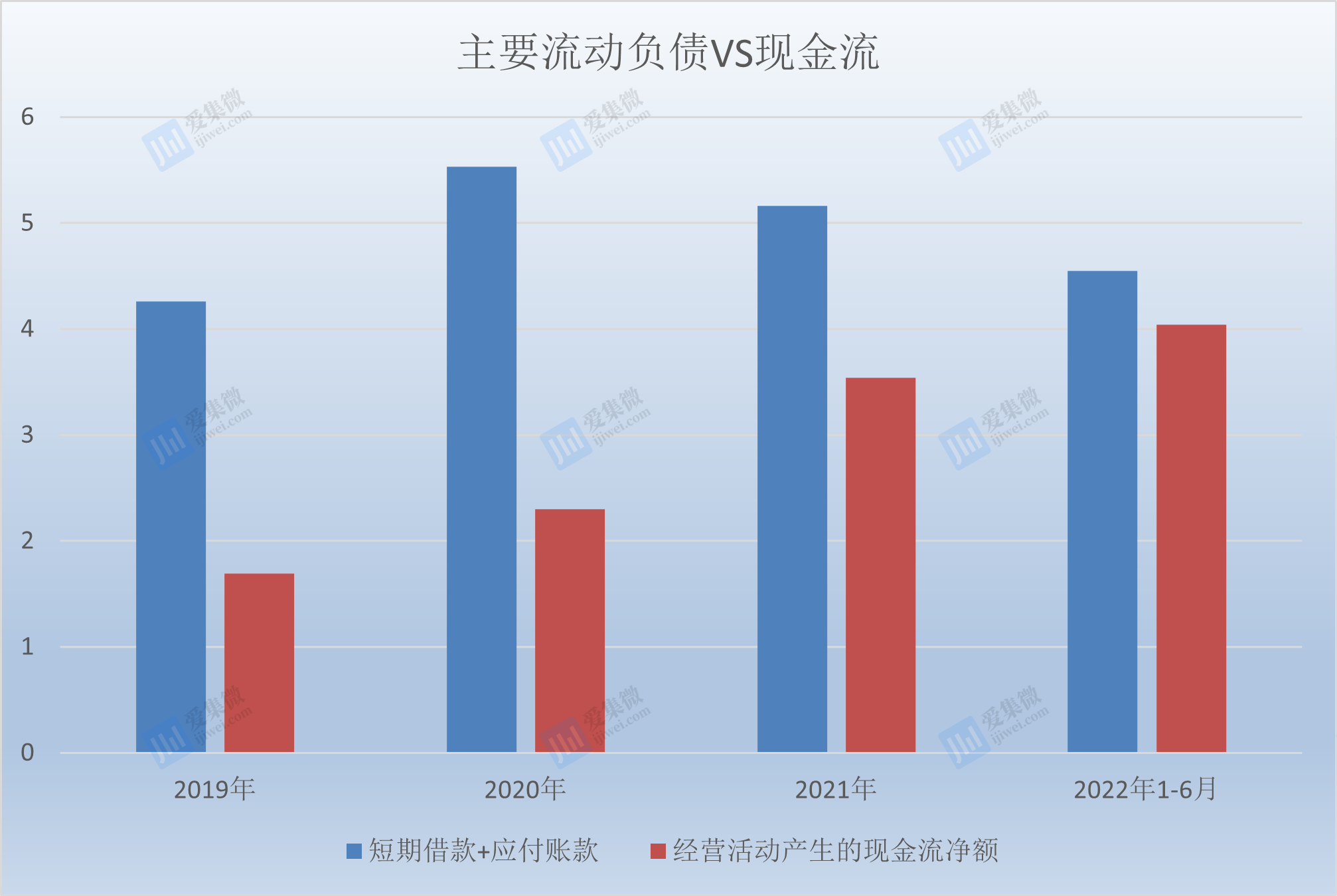

具体来看,在报告期内,公司的负债总额分别为11.99亿元、14.65亿元、14.18亿元、14.50亿元,主要以流动负债为主。在流动负债构成中,以短期接款和应付账款为主,截至2022年6月30日,二者占流动负债的比例超过55%。

招股书显示,在报告期内,上海合晶的短期借款分别为2.80亿元、3.71亿元、3.49亿元、3.21亿元,应付账款则分别为1.46亿元、1.82亿元、1.67亿元、1.34亿元。二者占流动负债的比例合计为79.47%、76.66%、71.84%、55.16%。

在2019年—2021年,上海合晶的短期借款和应付账款占流动负债的比例均在七成以上,不过去年上半年,这一比例大幅下降。对此,上海合晶表示,2021年末及2022年6月末,随着公司在建工程逐步完工转固,工程建设相关的应付款项减少,应付账款金额逐步降低。

不过,上海合晶经营活动产生的现金流净额却并不能覆盖同期的短期借款和应付账款。报告期内,公司经营活动产生的现金流净额分别为1.69亿元、2.30亿元、3.54亿元、4.04亿元。对比之下可以看出,公司经营性现金流虽然也在稳步增长,但是仅凭这一项,是无法覆盖公司流动负债的。

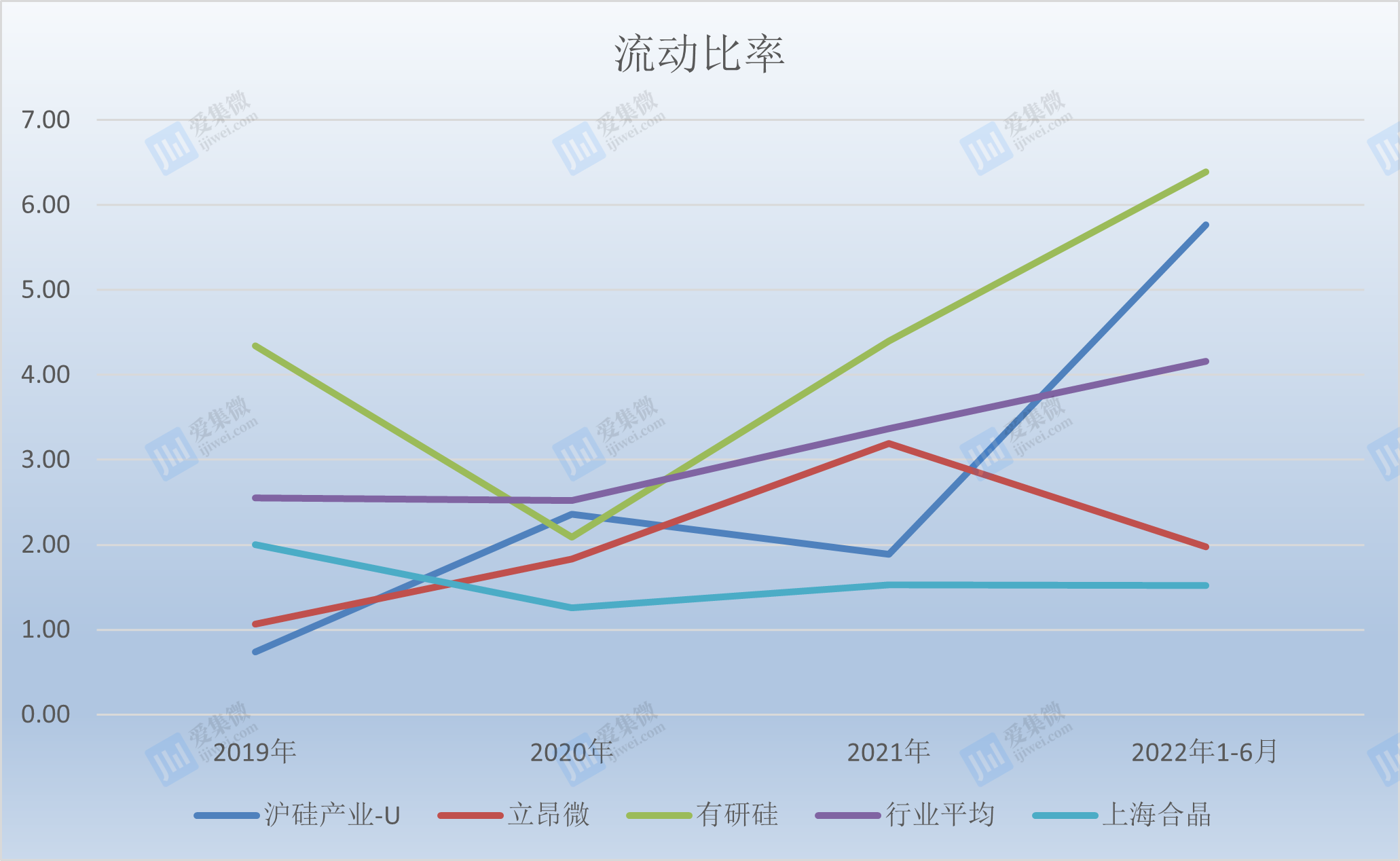

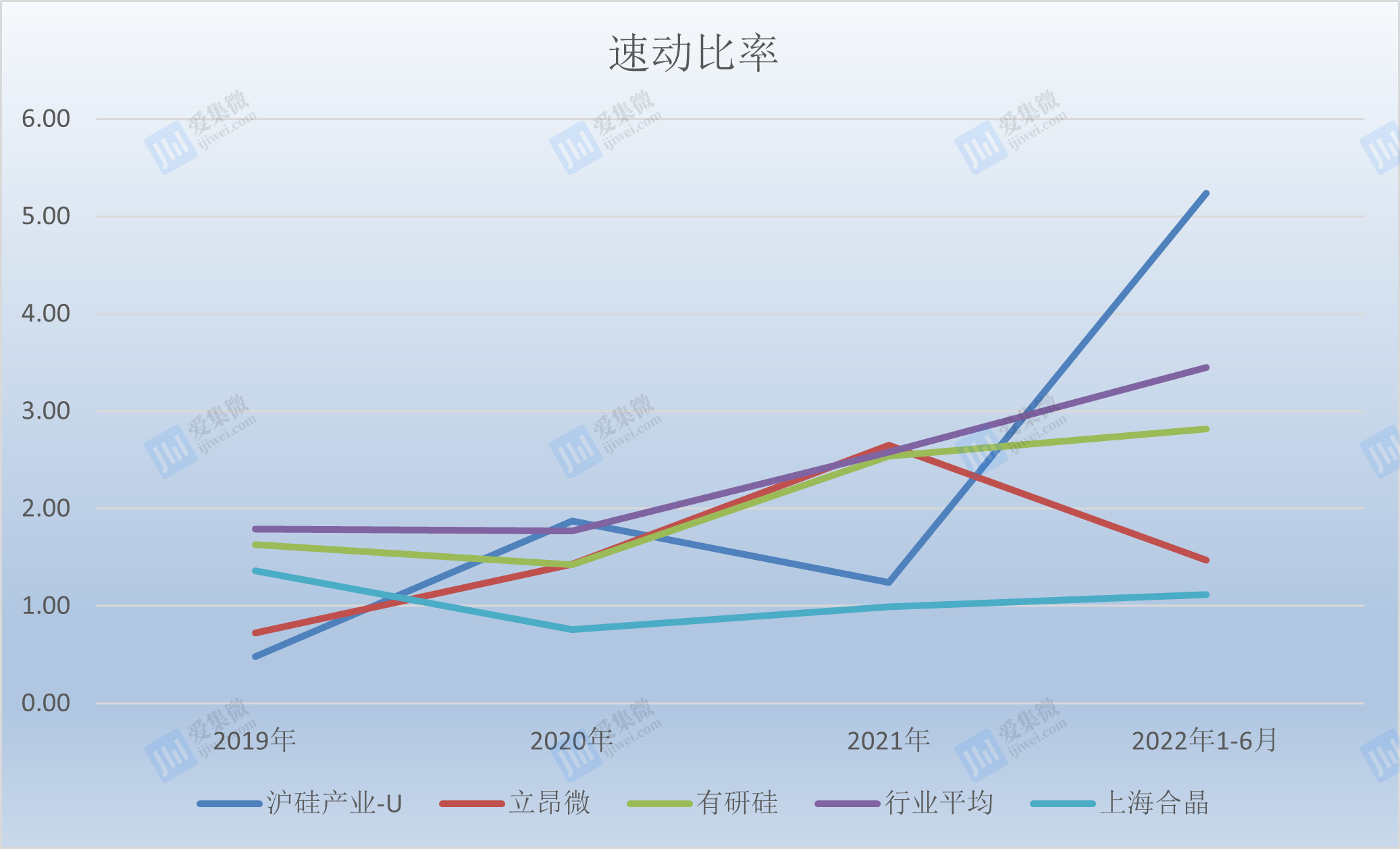

因此,上海合晶的偿债能力也是弱于同行竞对。报告期内,公司的流动比率分别为2.00倍、1.26倍、1.53倍和1.52倍,速动比率分别为1.36倍、0.76倍、0.99倍和1.12倍,资产负债率(合并)分别为40.56%、44.59%、38.55%和37.81%。

虽然资产负债率不足五成,但是衡量偿债能力的流动比率和速动比率有所差强人意,远不如行业平均水平。

报告期内,上海合晶的同行可比公司平均流动比率分别为2.55倍、2.52倍、3.37倍、4.16倍,沪硅产业分别为0.74倍、2.36倍、1.89倍、5.77倍,立昂微分别为1.07倍、1.83倍、3.19倍、1.98倍,有研硅分别为4.34倍、2.09倍、4.4倍、6.39倍。

在速动比率方面,同行均值分别为1.79倍、1.77倍、2.58倍、3.45倍,沪硅产业分别为0.48倍、1.87倍、1.24倍、5.24倍。立昂微分别为0.72倍、1.43倍、2.65倍、1.47倍,有研硅分别为1.63倍、1.42倍、2.54倍、2.82倍。

对比来看,无论是速动比率还是流动比率,上海合晶和同行竞对的差距均较大,而且,尚不及同行平均水平。

对此,上海合晶表示,2020年末、2021年末及2022年6月末,公司流动比率、速动比率低于同行业公司均值,主要系公司报告期内衬底片及外延片的产线建设对资金需求量较大,导致现金流出较多,且公司为补充营运资金,新增短期借款较多所致。

不过,上海合晶的资产负债率较同行业公司的平均水平更低,具有较强的偿债能力。