经过十多年发展,射频前端领域逐渐涌现出一批优秀的国产公司。在PA领域,逐渐形成唯捷创芯、飞骧科技、昂瑞微电子、锐石创芯、慧智微电子以及康希通信等第一阵营。上述公司在营收规模上大致几亿到数十亿,客户基础覆盖国内主要消费类品牌客户,产品包括主流4G、5G PA模组以及WiFi前端模组,供应链方面都经受住了市场紧缺与需求疲软的考验,国内射频前端的主要竞争格局已逐渐形成。

回顾这些优秀公司的发展历程,我们可以看到一条清晰的发展脉络:1.0时代,以较低门槛的分立产品作为切入点,经历同质化竞争与产品迭代锤炼;2.0时代,抓住国产替代机会迅速融资扩张,扩充研发实力,获得市场和客户认可,营收规模迅速增长;3.0时代,产品逐渐升级,获得市场与客户广泛认可,逐步进入5G模组高端领域,摆脱低端内卷困境。尤其是最困难的L-PAMiD产品已实现量产并在客户端大量出货,解决了卡脖子问题,有力支撑了国内高端手机品牌的国产化需求。

射频前端1.0时代,2010-2018年

唯捷创芯、慧智微电子、昂瑞微电子、康希通信、飞骧科技与锐石创芯在此期间先后成立。根据成立时间的早晚,这些公司切入市场的产品,或为2G、3G PA,或为4G分立方案(即Phase 2 PA搭配TxM的方案),康希通信则以WiFi 5 FEM作为切入点。彼时移动通信制式正逐步演进,射频前端市场总量稳步提升,客户群体也从低端山寨机演变为品牌大客户+三大ODM格局。然而,在市场环境充满希望的背景下,射频前端公司却因为研发能力薄弱,IP积累少,产品稳定性较差,导致市场认可度低,客户群体集中在对价格较敏感的市场,很难形成规模,加上缺少资本市场融资机会,也没有足够的资源做大做强。

射频前端2.0时代,2019-2021年

在国际形势急剧恶化的2019年前后,中兴通讯与华为先后被美国商务部工业安全局列入管制实体名单中,欣欣向荣的5G无线通信设备建设突然被卡住了脖子。一时间,国产替代在半导体领域的各个细分市场掀起了一波浪潮,尤其在智能手机领域,因产品迭代速度快,国产化速度上升迅猛,给国产射频前端带来了巨大的机会。伴随国产替代浪潮同步而来的,则是资本市场的助力。

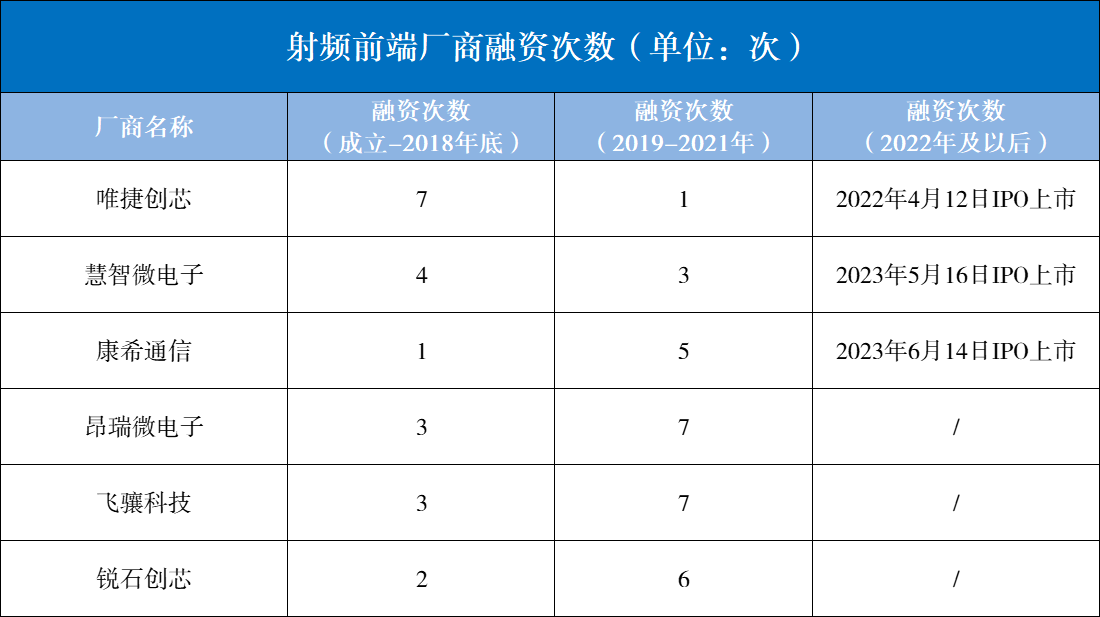

从上表中可明显看出,除上市时间较早的唯捷创芯在2022年成功IPO外,其余几家射频前端公司均抓住了2019年开始的国产替代机遇所带来的融资潮,借助密集的融资持续加大研发投入,迅速扩大自身规模,抓住了国产替代机会,逐步进入头部大客户供应链,营收规模均已破亿。

然而,伴随着融资的便利,不少初创公司也借助资金加持加入战局,导致容易复制的低端产品很快陷入价格战的泥淖。例如射频开关产品,由于工艺单一集中在SOI,代工链成熟,往往只需要投入少量研发人员便能有产品快速投入市场,导致一时间数十家射频开关公司竞标同一客户项目中的同一规格产品,市场价格迅速从“一刀1美分”杀到“一刀1美厘”,市场陷入无序竞争,价低者得。

与此类似,射频滤波器公司如雨后春笋般冒出,有人统计,国内一度有50多家射频滤波器公司。可想而知,为了获得更多融资,初创公司不得不迅速降价以拿到订单,扩大市场份额,由此带来的低利润甚至负利润,在现金流的面前已经不再重要。这期间,曾经有句调侃戏言,“国内半导体公司的核心竞争力就是融资能力”,准确描绘了这个阶段的特点。

射频前端3.0时代,2022年起

随着2022年消费市场寒冬的来临,各家射频前端公司业绩受终端客户需求不振的冲击,产品利润与营收规模双双滑坡,资本明显退潮,一级市场再难融资。有实力的射频前端公司纷纷抓住机会谋求上市,PA领域已有唯捷创芯与慧智微电子成功登陆科创板,康希通信也已IPO过会,飞骧科技、昂瑞微电子、锐石创芯均已启动IPO流程。这几家公司均有成熟稳定的产品布局,数亿到数十亿的营收规模,进入了市场的头部客户,并开始逐步升级产品,从分立向模组演进,头部效应明显。

现如今,各家射频前端公司发挥自身所长,已逐渐形成了具有各自相对优势的细分领域。例如唯捷创芯的4G分立方案、Sub-6G模组已进入国内几乎所有手机品牌客户,L-PAMiD模组也已实现批量量产出货,WiFi FEM、车载射频、PA配套电源等多产品方向百花齐放;慧智微电子凭借Sub-6G双频L-PAMiF实现了对OPPO 5G手机的出货,一度在5G市场上独领风骚;昂瑞微电子从2G CMOS PA扩展至Phase5N MMPA、Sub-6G模组以及难度最大的L-PAMiD模组;飞骧、锐石创芯则凭借优秀的产品性价比和激进的价格策略,在ODM市场占据了主要PA份额;康希通信凭借较早的起步时间和完整的WiFi FEM产品布局,在国内WiFi AP市场占据了第一的位置。

可以看到,随着资本回归理性,加上二级市场更加关注公司盈利能力,射频前端市场开始逐渐产生分化。一方面是小规模初创公司,由于规模体量问题无法登陆二级市场,无法继续通过价格换市场的方式获得更多融资,越来越难以承受低价抢市场带来的现金流恶化,进入恶性循环甚至面临生存危机;另一方面是已经成规模的头部射频前端公司,调整价格策略和产品方向,逐步挑战集成度更高、难度更大、利润更好的高端模组产品,以实现逐步优化营收结构和利润的目的。

例如唯捷创芯与昂瑞微电子,继5G Phase5N MMPA后,相继推出了LNA Bank,Sub-6G LFEM,L-PAMiF,甚至已经有能力量产L-PAMiD产品,实现多个PA、双工器、开关、LNA的全集成并支持多个CA组合,补齐了国产模组方案短板,解决了高端方案卡脖子问题,获得客户认可并已在品牌客户实现批量出货。随着越来越多的射频前端公司陆续上市,可以预见,二级市场的规范要求和业绩压力,将推动射频前端公司愈加提升运营效率,追求产品利润,行业利润趋于均值回归。

总结,展望未来

随着行业朝着集中化方向发展,射频前端领头公司马太效应凸显。更大的规模、更强的盈利能力和更高的客户认可度,将持续推动产品往更高层次演进,并愈加增强公司的整体实力,实现良性循环。尤其文中提到的六大PA公司,凭借其充足的资金储备、较强的产品设计开发能力、供应链规模优势,将远远甩开其他欠缺规模的初创公司。

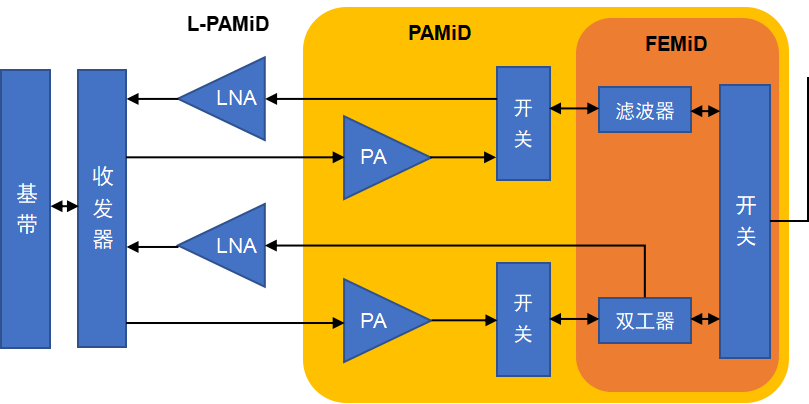

从产品形态来看,模组化、模块化已经成为不可逆转的趋势,在集成度最高、设计复杂度及难度最大、供应链完整性要求最严苛的L-PAMiD产品上已经有唯捷创芯与昂瑞微电子做出零的突破,首次实现在品牌客户的规模出货,打破了外资大厂在该领域的垄断。2024年很可能将更进一步,有更多国产厂商陆续开始L-PAMiD模组化设计,加入模组化领域的同台竞技,成为纯国产L-PAMiD元年。

过去几年射频前端领域的发展经验告诉我们,以模组化、模块化为主要特征的射频前端集成方案,因产品设计难度大,面向客户集中在头部品牌,进入门槛高,因而容易形成竞争壁垒和护城河,尤其是诸如L-PAMiD这类产品,其成功推出已经不只是设计问题,更加考验产业布局的完整性和资源整合能力,对射频前端公司提出了新的挑战,同时也意味着新的机遇。可以预见,在集成方案中率先取得突破的射频前端公司将拥有明显的先发竞争优势。