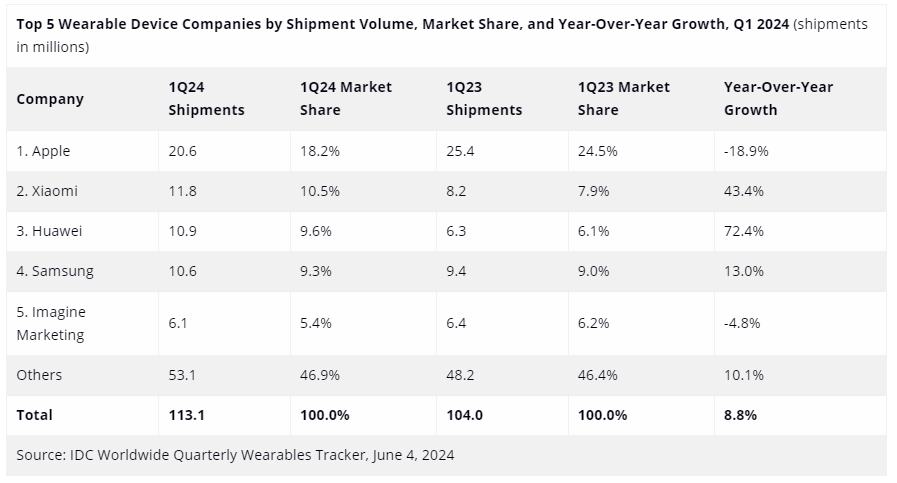

研究机构IDC最新报告显示,2024年第一季度中国可穿戴设备市场出货量为3367万台,同比增长36.2%,伴随销量增长,市场出货节奏明显加快。中国市场表现远好于国际市场,同比增速为全球的4倍,销量与出货均表现出色。

分产品类型看,中国智能手表市场一季度出货量910万台,同比增长54.1%。其中成人智能手表505万台,同比增长62.8%;成人智能手表市场供给侧节奏加快,部分渠道库存水位开始拉高。但成人智能手表市场销量同比增长38.6%,保持较快增长速度。此外,随着市场需求复苏,儿童智能手表出货量404万台,同比增长44.4%。

智能手环市场,一季度出货量370万台,同比增长29.6%,头部厂商新品迭代带动出货量增长显著。

耳戴设备市场,一季度出货量2075万台,同比增长30.6%。其中真无线耳机(TWS)出货量1704万,同比增长37.2%。以耳夹和耳挂式产品为代表的“开放式无线耳机”(OWS)市场发展迅猛,不仅头部厂商纷纷加入布局,低价位段市场也借助多电商平台快速崛起。

IDC预计,2024年,成人智能手表市场在较为健康库存的基础上,受到新品多样化形态和个性化外观设计的推动将增长19%,手环市场得益于入门级的价格和纵深广泛的市场空间仍然有4%的增长。短期而言,腕戴市场在运动健康场景的现有成熟技术基础上,进一步强化其配饰属性,通过愈发精致和贴合搭配场合的设计吸引更多消费者购买。

全球市场方面,IDC报告显示,2024年一季度全球可穿戴设备出货量1.1亿台,同比增长8.8%。尽管全球穿戴市场处于增长趋势,由于新兴市场的活跃以及经济对消费支出产生的下行压力,平均销售价格已经连续第五个季度下降。

苹果保持冠军地位,可穿戴设备出货量超过2000万台,市场份额18.2%;小米位居第二,份额10.5%;华为位居第三,份额9.6%。

IDC全球研究经理Jitesh Ubrani认为,高端市场缺乏重大创新,使得二线品牌在各个方面都缩小了差距,除非产品能够达到新高度,比如新的传感器或算法能够准确追踪或测量如血压、血糖这样的指标,否则消费者可能会倾向于价格较为合理的中等价位。

此外,机构分析师认为,当前可穿戴市场的发展主要围绕为消费者创造更多选择而进行,包括价格的差异化、形态的多样化、表带表壳等配饰的个性化等。得益于中国市场的广阔空间,可穿戴市场尤其腕戴市场仍然有一定渗透潜力,也为新兴技术储备留有窗口期。但市场亟待于新的传感技术和算法出现,推动市场的可持续发展。

(校对/孙乐)