相比乘用车造车新势力的突飞猛进,商用车造车新势力目前仍处于发展阶段,提升销量、减亏等均面临重重挑战,在现金流不断收缩的背景下,部分商用车造车新势力陆续开启IPO上市进程,计划借助资本力量实现突围,博雷顿科技股份公司(以下简称“博雷顿”)即为其中之一。

该公司今年两次冲击港交所,分析其招股书发现,两份招股书多处出现数据不一致的情况,特别是销量数据存在部分偏差,数据“被修改”背后,博雷顿正面临市占率持续走低的发展窘境,与此同时,持续扩产或将使其产能面临严重过剩的风险。

市占率暴跌,被边缘化风险凸显

博雷顿是中国新能源解决方案提供商,专注于设计、开发电动装载机、宽体自卸车等电动工程机械并使其商业化,同时设计及开发电动牵引车的动力系统成套件,并与制造商合作将该等车辆投放市场。

根据招股书,电动装载机、电动宽体自卸车、电动牵引车为博雷顿的核心产品,2021年-2023年合计营收分别为1.83亿元、3.38亿元、4.36亿元,占营收比重分别为91.05%、93.85%、94.05%,呈持续增长趋势。

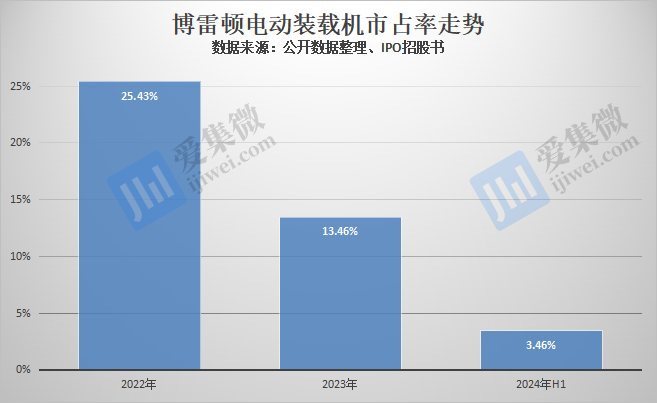

其中,销量最高的是电动装载机,2021年-2024年H1(下称“报告期”)销量分别为126台、295台、484台、177台,看似销量在持续增长,但在行业中,市占率却呈暴跌趋势。根据中国工程机械工业协会等机构数据,2022年-2024年H1,中国电动装载机销量分别为1160台、3595台、5114台,博雷顿的市占率分别为25.43%、13.46%、3.46%,呈暴跌趋势。

分析发现,目前电动装载机的增量主要依赖传统大厂贡献,如柳工今年进入交付快速增长期,单月下线600台,徐工从5月开始也进入大规模交付期,月均交付超500台,此外,临工、三一重工等传统企业也在快速起量,博雷顿与头部企业的差距正在被快速拉开,也是目前销量前十的电动装载机企业中,掉队最为明显的企业,有被市场边缘化的趋势。

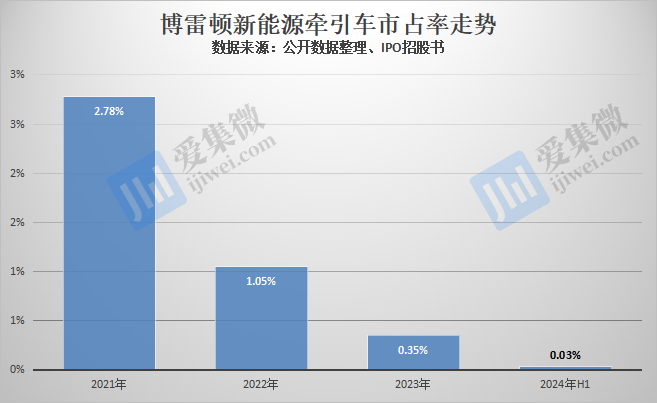

新能源牵引车方面,博雷顿的发展前景更令人担忧,报告期各期销量分别为153台、148台、66台、5台,呈持续下滑趋势,而根据公开数据,对应各期中国新能源牵引车的销量分别为5511台、14122台、18884台、15982台,呈快速增长趋势,这导致博雷顿在报告期各期的市占率分别为2.78%、1.05%、0.35%、0.03%,已被市场边缘化,博雷顿调整了牵引车产品线的发展规划,将重心转向另两条产品线。

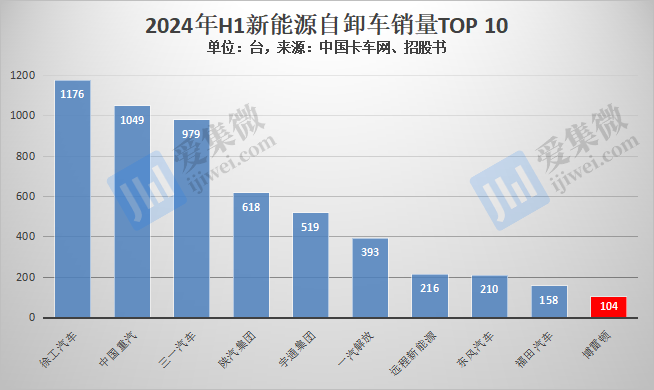

新能源自卸车成为博雷顿发展前景较为景气的业务,旗下新能源宽体自卸车报告期各期销量分别为11台、59台、88台、104台。公开数据显示,中国对应各期的新能源自卸车销量分别为2128台、6214台、6626台、5977台,博雷顿的市占率分别为0.52%、0.95%、1.33%、1.74%,呈持续增长趋势。

不过与同行相比,博雷顿毫无优势可言,市占率基本在头部企业中垫底。根据中国卡车网数据,今年上半年,新能源自卸车销量排名前九的企业分别为徐工汽车(1176台)、中国重汽(1049台)、三一汽车(979台)、陕汽集团(618台)、宇通集团(519台)、一汽解放(393台)、远程新能源(隶属吉利,216台)、东风汽车(210台)、福田汽车(158台),按此排名,博雷顿的104台只能排至第十位。

前述分析主要基于销量角度,而从营收来看,博雷顿在整个新能源工程机械市场的表现也并不乐观。

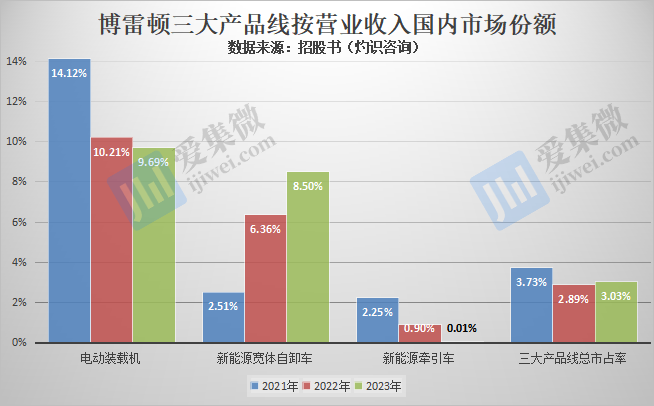

资料显示,2021年-2023年,电动装载机行业市场规模分别为6亿元、18亿元、29亿元,博雷顿比重分别为14.12%、10.21%、9.69%,电动牵引车市场规模分别为39亿元、87亿元、98亿元,博雷顿占比分别为2.25%、0.9%、0.01%;两大业务市占率均在持续下滑且不及销量的市占率高;电动宽体自卸车市场规模分别为4亿元、12亿元、17亿元,博雷顿占比分别为2.51%、6.36%、8.5%。

总体上,2021年-2023年,博雷顿三大产品线合计营收占对应行业总市场规模的比重分别为3.73%、2.89%、3.03%,整体呈下降趋势且处于低位徘徊。如果从中国新能源工程机械市场规模角度分析,博雷顿三大产品线的占比更低,2021年-2023年分别为0.51%、0.88%、0.95%,均不足1%。

新工厂投产,产能利用率面临暴跌可能

在传统大厂的竞争压力下,博雷顿三大产品线突围困境重重,即便如此,其还在不断扩大产能,导致其未来产能利用率面临较大的过剩风险。

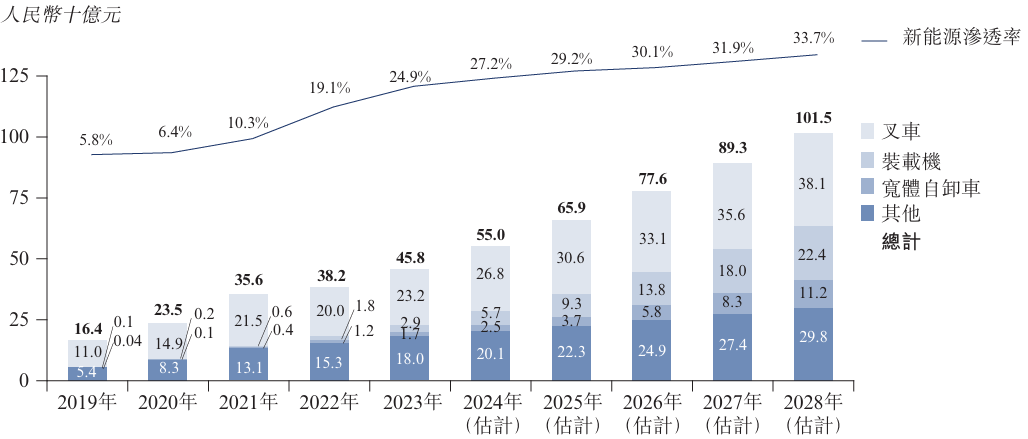

根据灼识咨询数据,2020年是中国主要工程机械营收的高峰期,该年度市场规模达3672亿元,但近几年受大环境影响,主要工程机械市场规模暴跌,2022年仅为1841亿元,虽然灼识咨询预测未来几年会逐步恢复增长,但预计到2028年也仅为3012亿元,仍无法达到高峰期表现。

不过与乘用车市场类似,主要工程机械行业正加速从传统的燃油动力向电动、燃料、混合动力等新能源方向发展,新能源主要工程机械市场规模有望从2022年的382亿元提升至2028年的1015亿元,其中装载机有望从2022年的18亿元提升至2028年的224亿元,宽体自卸车有望成2022年的12亿元提升至2028年的112亿元,替代空间充裕。

2019年至2028年中国新能源主要工程机械市场规模(来源:招股书-灼识咨询)

在此背景下,博雷顿近年来积极布局,计划通过提高内部生产能力及采用数字化及自动化技术提高制造效率,采用混合制造方法,结合内部生产与外部合作的方式,以实现销量、业绩双增长,但能否抓住市场机遇仍未可知。

其中,博雷顿于2020年8月开始经营枣庄工厂并生产电动装载机,报告期各期,枣庄工厂年产能分别为600台、600台、600台、300台,产量分别为258台、413台、336台、316台,产能利用率分别为43%、68.8%、56%及105.3%,仅今年上半年实现满产。

博雷顿还于2022年9月之前,曾在上海一家制造厂进行电动宽体自卸车及牵引车动力系统成套件的制造,并自2022年10月开始将该等动力系统成套件的制造搬迁至余姚工厂。报告期各期,上海工厂和余姚工厂动力系统成套件年产能分别为200套、200套、200套、100套,产量分别为160套、189套、159套、61套,利用率分别为80%、94.5%、79.5%及61%,整体呈下滑趋势。

博雷顿同步加快新产能建设,已取得位于湖北武汉、浙江兰溪及湖南湘潭三幅地块的土地使用权,占地面积分别约为66,642平方米、94,125平方米及82,061平方米。

其中,湖北武汉的土地用于建造第二装载机制造工厂,该工厂于2024年8月开始投产,年设计产能达到5000台。目前博雷顿正在位于浙江兰溪的土地上建设另一家装载机制造工厂,湖南湘潭宽体自卸车制造及组装工厂的建设工作也在推进中。根据计划,浙江兰溪工厂预期于2025年竣工,年设计产能为5000台;湖南湘潭工厂预期于2025年开始营运,年设计产能为2000台。

这意味着,至2025年,博雷顿将形成装载机产能10600台/年,宽体自卸车产能2000台/年,动力系统成套件产能200台/年,合计12800台/年。

博雷顿现有产能及扩产情况(单位:台,来源:招股书)

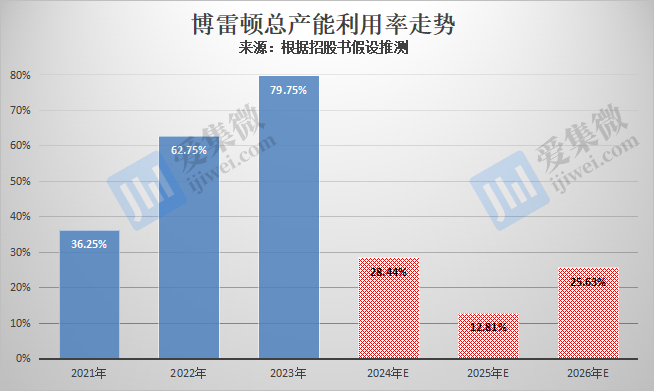

根据披露数据,博雷顿今年上半年电动装载机同比增速为30.15%、宽体自卸车产能利用率为105.3%,牵引车同比增速为-85.71%,以此计算,三大产品全年销量预计分别为630台、181台、9台,预测2024年总销量为820台,若2025年、2026年总销量均同比增长100%,再假设产销率均为100%,由此推测,博雷顿2024年-2026年总的产能利用率分别为28.44%、12.81%、25.63%,大幅低于报告期内产能利用率。

事实上,博雷顿如上2024年-2026年产能利用率是建立在理想状态下的推测,而该公司并未披露其未来业绩预期,也未披露在手订单情况。而传统设备商已先一步进入爆发式增长期,这意味着,博雷顿未来面临的竞争压力越来越大,存在产销量、市占率继续低位徘徊的可能,或导致其自今年起出现严重的产能过剩风险。

(校对/邓秋贤)