本周调研、数据报告看点一览(1.4—1.10)

-

SEMI:2025年全球将开建18座晶圆厂,中国大陆占3座

-

机构:NAND闪存价格Q1将环比下滑10%~15%

-

SIA:2024年11月全球半导体销售额达578亿美元,同比增长20.7%

-

2024年全球PC市场出货2.627亿台,年增1%

-

2025年印度智能手机市场价值预计将超过500亿美元

-

2024 Q3半导体营收三星稳居榜首 英伟达排名第七

-

第三季度全球半导体设备出货同比增长19%,中国大陆市场全年占比达32%

-

机构警告:欧洲生产芯片份额将下降到5.9%,补贴需加大力度

1.SEMI:2025年全球将开建18座晶圆厂,中国大陆占3座

根据SEMI最新的全球晶圆厂预测季度报告,预计半导体行业将在2025年启动18个新晶圆厂建设项目。新项目包括3座200毫米和15座300毫米晶圆设施,其中大部分预计将于2026年至2027年开始运营。

SEMI表示,2025年,美洲和日本是领先地区,各计划建设4个项目。中国大陆、欧洲&中东地区并列第三,各计划建设3个项目。中国台湾计划建设2个项目,而韩国和东南亚各计划建设1个项目。

2024年第四季度的《世界晶圆厂预测》报告涵盖2023年至2025年,报告显示全球半导体行业计划开始运营97座新的高容量晶圆厂。其中包括2024年的48个项目和2025年将启动的32个项目,晶圆尺寸从300毫米到50毫米不等。

先进节点引领半导体行业扩张

预计半导体产能将进一步加速,预计年增长率为6.6%,到2025年每月晶圆(WPM)总数将达到3360万片(以200mm当量计算)。这一扩张将主要由HPC应用中的前沿逻辑技术和边缘设备中生成式AI的日益普及所推动。

芯片制造商正在积极扩大先进节点产能(7nm及以下),预计到2025年,先进节点产能将以行业领先的16%的年增长率增长,增幅超过每月30万片,达到每月220万片。

受中国大陆芯片自给自足战略和汽车和物联网应用预期需求的推动,主流节点(8nm~45nm)预计将再增加6%的产能,在2025年突破每月1500万片的里程碑。

成熟技术节点(50nm及以上)的扩张更为保守,反映出市场复苏缓慢和利用率低。预计该部分将增长5%,到2025年达到每月1400万片。

- 机构:NAND闪存价格Q1将环比下滑10%~15%

根据TrendForce的数据,NAND闪存组件的价格因季节性需求疲软和库存上升而走弱。市场分析师预测,与上一季度相比,2025年第一季度价格将下跌10%~15%。

尽管企业级SSD的需求表现较好,客户端固态硬盘(SSD)——即用于个人电脑的硬盘的市场需求疲软。TrendForce认为,企业级SSD中NAND闪存的价格跌幅仅为5%~10%。

由于消费电子产品销售疲软和买家情绪保守,其他NAND闪存(如UFS)生产商可能面临更高的价格跌幅。

TrendForce认为,嵌入式多媒体卡(eMMC)市场由智能手机驱动,但制造商正面临库存积压,供应商被迫将合同价格降低13%~18%。

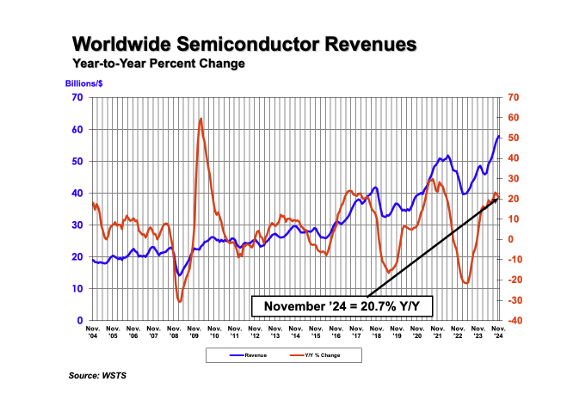

3.SIA:2024年11月全球半导体销售额达578亿美元,同比增长20.7%

据美国半导体行业协会 (SIA) 数据,2024年11月全球半导体销售额达到578亿美元,与2023年11月的479亿美元相比增长20.7%,比2024年10月的569亿美元增长1.6%。环比销售额由世界半导体贸易统计组织(WSTS)编制,代表三个月的移动平均值。SIA占美国半导体行业收入的99%,占美国以外芯片公司的近三分之二。

从地区来看,美洲(54.9%)、中国(12.1%)、亚太/所有其他地区(10.0%)和日本(7.4%)的同比销售额均有所增长,但欧洲有所下降(-5.7%)。去年5月,美洲(4.4%)和亚太/所有其他地区(1.5%)的环比销售额有所增长,但中国(-0.1%)、欧洲(-0.7%)和日本(-0.8%)的环比销售额有所下降。

4.2024年全球PC市场出货2.627亿台,年增1%

1月9日,市调机构IDC在报告中指出,2024年第四季度PC出货量年增1.8%,全球出货量达到6890万台。2024全年而言PC出货量为2.627亿台,年增1%。展望 2025年,PC厂商同时面临多项阻力与助力,使市场前景不明确,也让需求规划变得困难。

IDC全球移动设备追踪研究经理Jitesh Ubrani表示:“虽然市场恢复增长的速度较慢,但2024年第四季度仍有增长,因为中国大陆的政府补贴使得消费市场的表现优于预期。除此之外,美国和一些欧洲国家也因为年终促销活动,以及企业在Windows 10预计于2025年10月结束支持前继续升级硬件的原因,表现强劲”。

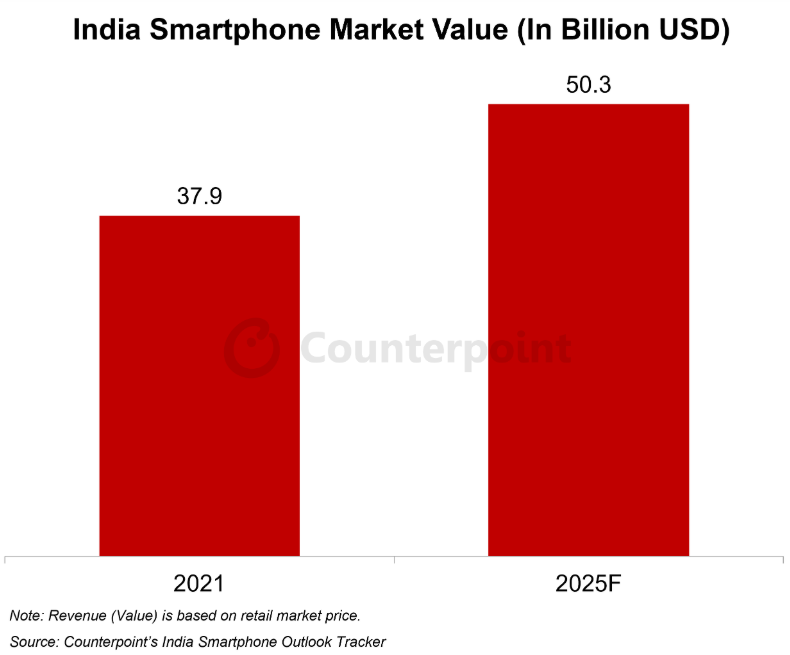

5.2025年印度智能手机市场价值预计将超过500亿美元

近日,市调机构Counterpoint Research在报告中指出,印度智能手机市场有望在2025年实现历史最高价值,突破500亿美元。这一重要里程碑将由智能手机 OEM以价值为中心的方法和消费者对高规格设备的不断追求推动。预计印度智能手机市场的零售平均售价将在2025年首次突破300美元大关。

Counterpoint Research表示,受本土制造和近期iPhone系列降价的推动,苹果Pro机型预计将迎来强劲需求。与此同时,三星注重价值的战略正在获得关注,尤其是其旗舰S系列。一加通过推出旗舰OnePlus 13,旨在增加其在超高端细分市场(>45,000 印度卢比,约合525美元)的份额。

该机构称,在价格在30,000-45,000印度卢比(约合350-525美元)的高端智能手机市场,vivo、OPPO和 OnePlus等品牌正通过提供先进的摄像系统和精致的CMF设计来吸引消费者。到2025年,高端市场(>30,000 印度卢比 ~ 350 美元)的市场份额预计将超过20%。

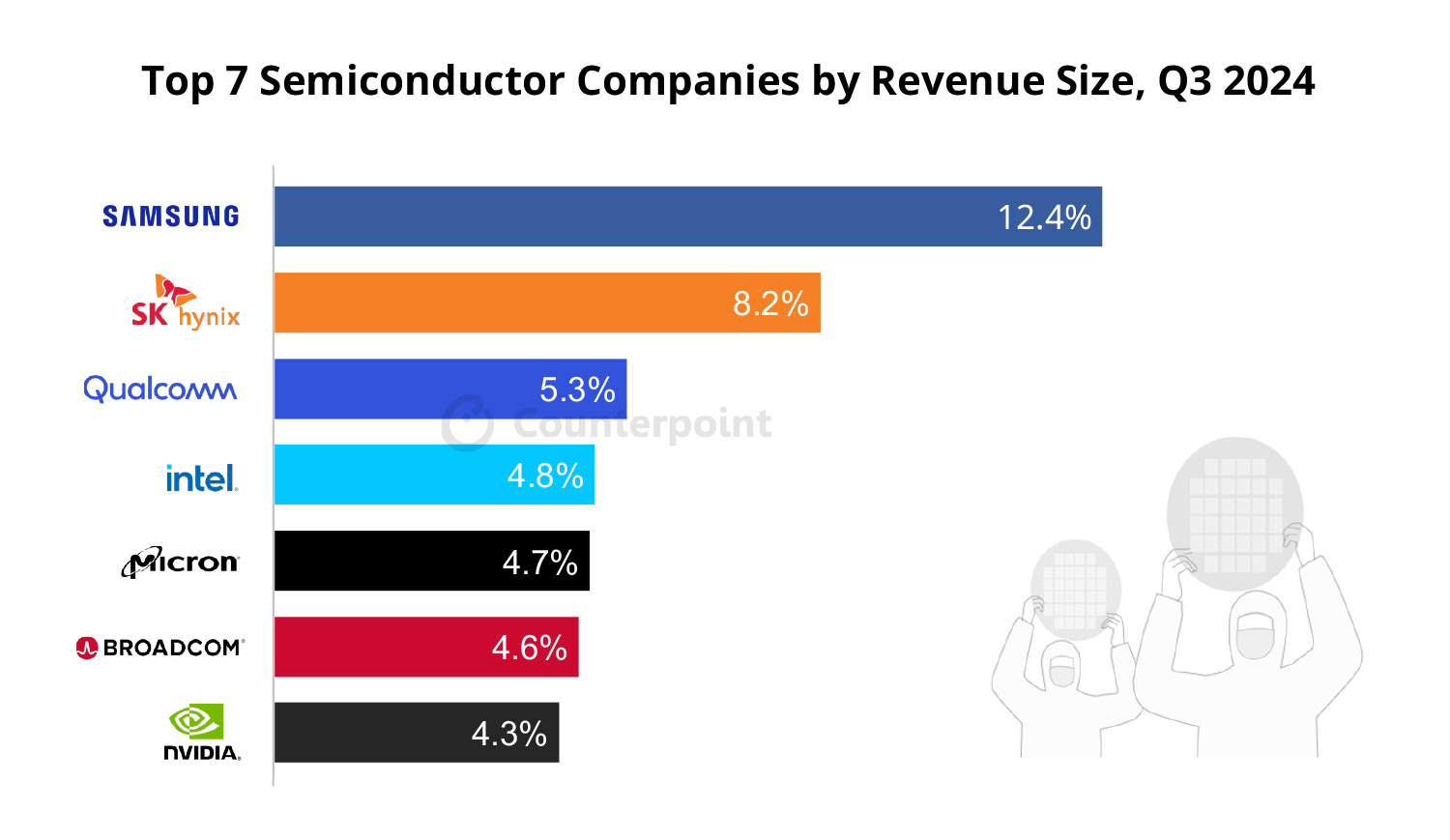

6.2024 Q3半导体营收三星稳居榜首 英伟达排名第七

日前,市调机构Counterpoint research发布2024年第三季度的数据调研,公布了该季度半导体营收、代工厂市场份额及智能手机应用处理器(AP)的市场份额排名。

Counterpoint指出,在2024年第三季度,三星保持了其全球半导体市场第一的位置。然而,其市场份额从2024年第二季度的13%下降至12.4%,主要是由于库存估值收益低于预期。SK海力士稳居第二位,报告显示其收入同比增长94%,主要得益于HBM的强劲需求,尤其是来自数据中心客户如英伟达的需求。高通位列第三,其半导体收入得益于汽车领域的稳健增长。英伟达利用广泛的AI应用,在第三季度半导体收入达到约70亿美元,以4.4%的份额排名榜单第七名。

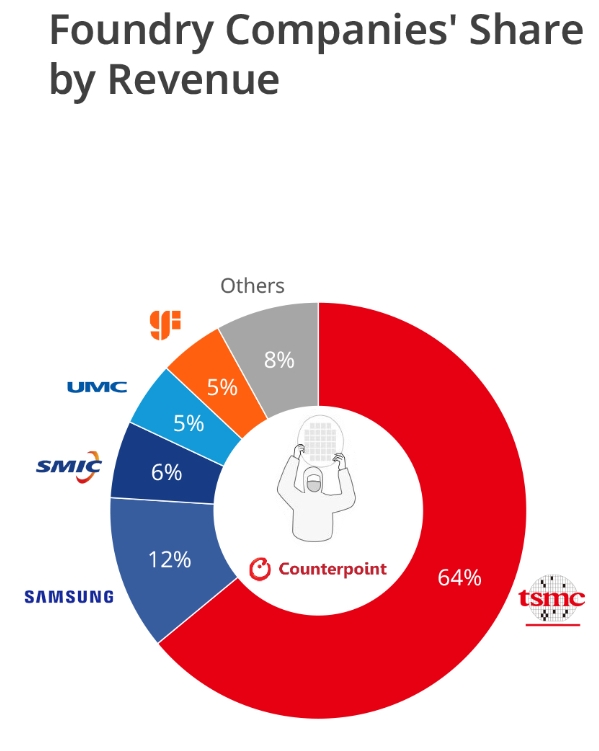

代工方面,2024年第三季度,得益于其N5和N3节点的高利用率,以及强劲的AI加速器需求和季节性智能手机销售的推动,台积电超预期地占据了64%的市场份额。三星代工保持了第二位,市场份额为12%,得益于其4nm和5nm平台的增量收益。中芯国际排名第三,市场份额为6%,得益于中国大陆需求的复苏以及28nm等成熟节点的强劲势头。联电和格罗方德紧随其后,各占5%的市场份额。

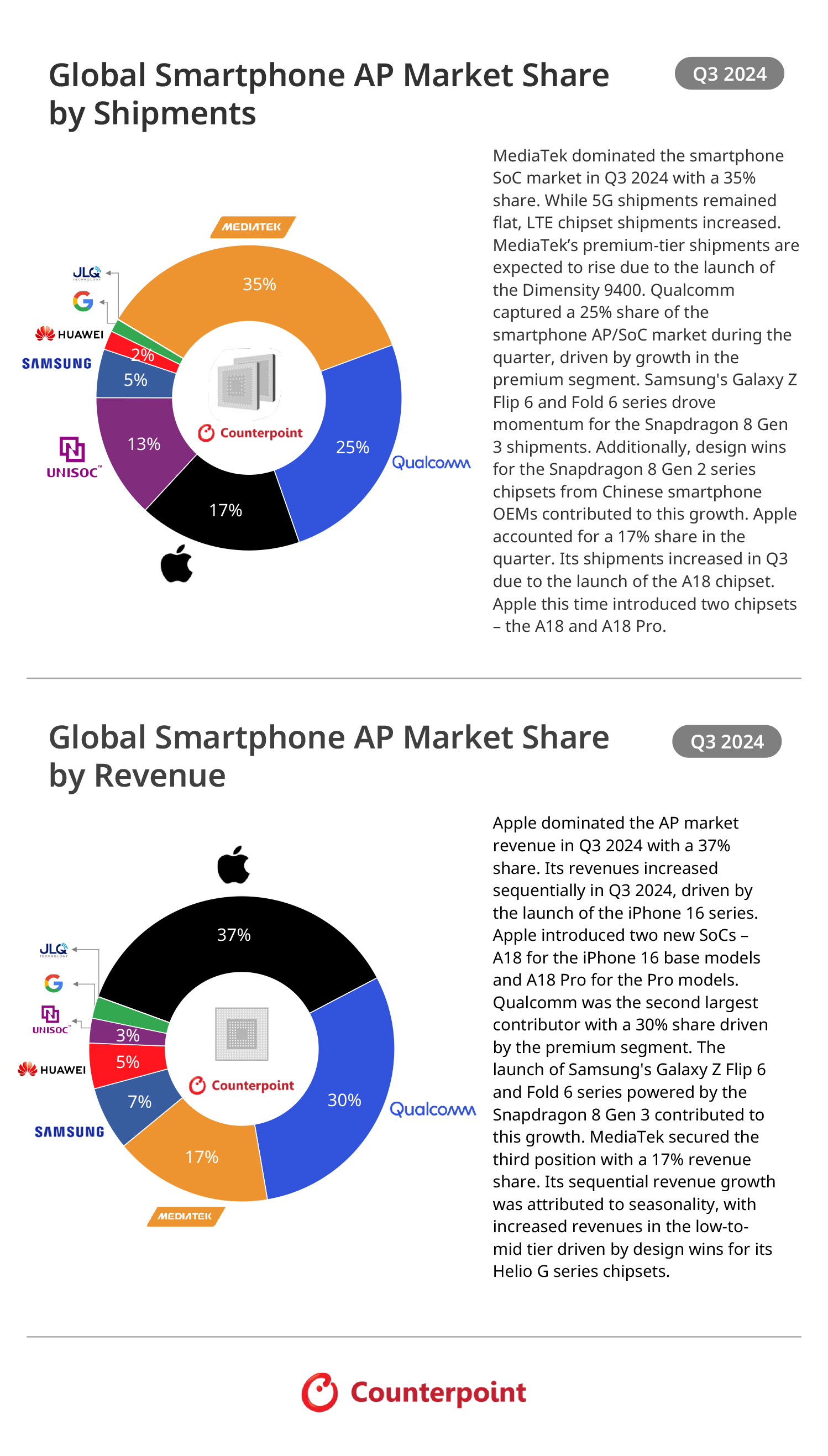

手机AP市场份额方面,Counterpoint指出,联发科在2024年第三季度主导了智能手机SoC市场,占据了35%的份额。5G出货量保持平稳,但LTE芯片组出货量有所增加。由于天玑9400的推出,联发科的高端产品出货量预计将上升。高通在该季度占据了25%的智能手机AP/SoC市场份额,得益于高端领域的增长。三星的Galaxy Z Flip 6和Fold 6系列推动了骁龙8 Gen 3的出货量。此外,来自中国大陆智能手机OEM的骁龙8 Gen 2系列芯片组的设计成功也促成了这一增长。苹果在该季度占据了17%的份额。由于其A18芯片组的推出,苹果的出货量在第三季度有所增加。第三季度苹果推出了两款芯片组——A18和A18 Pro。紫光展锐排名第4。

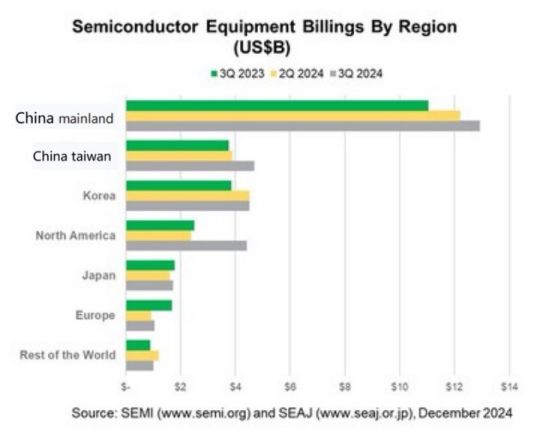

7.第三季度全球半导体设备出货同比增长19%,中国大陆市场全年占比达32%

根据国际半导体产业协会(SEMI)最新发布的统计数据,今年第三季度全球半导体设备出货金额达到303.8亿美元,环比增长13%,同比增长19%。其中,中国大陆依然是全球第一大市场,中国台湾出货金额46.9亿美元,超越韩国的45.2亿美元,成为全球第二大市场。

SEMI指出,中国大陆在第三季度的半导体设备出货金额最高,达到129.3亿美元,环比增长6%,同比增长17%。其次是中国台湾,出货金额46.9亿美元,环比增长20%,同比增长25%。韩国出货金额45.2亿美元,与第二季度持平,同比增长17%。

展望全年,SEMI预计,2024年全球半导体设备市场规模将同比增长3.4%,达到1090亿美元,其中中国大陆占比32%。受益于中国内地扩产及AI的持续高增需求,SEMI预计2025年全球半导体设备市场将实现17%增长至1280亿美元。

8.机构警告:欧洲生产芯片份额将下降到5.9%,补贴需加大力度

德国电气和电子制造商协会ZVEI(Zentralverband Elektrotechnik und Elektronikindustrie eV)表示,芯片补贴(例如,根据《欧洲芯片法案》提供的补贴)正在产生有益的结果,但如果要参与全球竞争,欧洲需要在更广泛的领域做出更多努力。

ZVEI声称,欧洲在全球芯片生产能力中的份额将从目前的8.1%下降到5.9%,因为其他地区做得更多。

目前的投资计划将使欧洲每年的总增加值增加330亿欧元,每年产生额外的79亿欧元税收,并在欧洲创造65000个就业岗位,其中包括德国的49000个就业岗位。Tanjeff Schadt估计,每个直接就业岗位都会在价值链上创造六个其他就业岗位。