集微网消息,3月9日,南京茂莱光学科技股份有限公司(N茂莱)在上海证券交易所科创板上市,公司证券简称为茂莱光学,证券代码为688502,发行价格69.72元/股,发行市盈率为84.8倍。截止早盘收盘,茂莱光学大涨近200%,每股报208元,总市值达110亿元。

资料显示,茂莱光学是国内领先的工业级精密光学供应商,在生命科学、半导体、AR/VR、无人驾驶、航天航空领域与下游龙头客户合作。

作为新股,茂莱光学的市值表现将是“出道即巅峰”还是“扶摇直上”?公司合理估值几何?目前市值与同行对比又是否低估?集微网推出新股前瞻系列专题,通过对公司定位、市场地位、客户情况、发展方向、财务表现、同行对比等多个维度前瞻体现公司的价值与空间。

1、茂莱光学的定位:

作为精密光学综合解决方案提供商,自成立以来,公司便专注于工业级精密光学器件,主要包括精密光学器件、光学镜头和光学系统的研发,目前公司已形成覆盖紫外到红外谱段的光学设计能力,高精度光学器件制造能力,光学镜头及系统的多变量主动装调能力,以及光学系统的垂直集成能力。

2、茂莱光学的市场份额:

茂来光学的主要产品包括精密光学器件、光学镜头和光学系统三大类。精密光学器件包括透镜、棱镜和平片;精密光学镜头包括显微物镜、机器视觉镜头、成像镜头和监测镜头系列产品;精密光学系统主要包括半导体检测光学模组、医疗检测光学系统模组、生物识别光学模组、AR/VR光学测试模组及光学检测设备等。

据悉,工业级精密光学行业国产化率低,海外龙头占据超70%份额。精密光学行业是一个资金密集并融合了光学技术、机械技术和电子技术等诸多当代先进科技的技术引领型产业。据弗若斯特沙利文发布数据,2021年全球工业级精密光学市场中,蔡司、尼康、佳能、Newport、Jenoptik等国际企业占据市场超70%份额。

根据弗若斯特沙利文发布的《全球及中国精密光学市场独立行业研究报告》,全球工业级精密光学市场从2019年的110.6亿人民币上升到2021年的135.7亿人民币,CAGR+10.8%,未来,市场规模将从2022年的159.4亿人民币增长到2026年的267.6亿人民币,CAGR+13.8%。2021年全球工业级精密光学的市场规模约为135.7亿元,按照茂莱光学2021年的营业收入测算,公司在全球精密光学工业级应用领域的市场份额约为2.4%。

3、茂莱光学产品的主要应用场景:

在下游应用领域方面,公司产品广泛应用于半导体(包括光刻机及半导体检测装备)、生命科学(包括基因测序及口腔扫描等)、航空航天、无人驾驶、生物识别、AR/VR检测等领域。

其中,精密光学器件应用于光刻机、高分卫星、探月工程、民航飞机等国家重大战略发展领域,目前已应用于国产光刻机中;精密光学镜头可应用于半导体检测设备、基因测序显微设备和3D扫描、光电传感、航天监测及激光雷达等领域;精密光学系统则主要在应用在芯片检测、基因测序、光学性能检测等。

4、茂莱光学的主要下游客户:

茂来光学为Camtek、KLA等全球知名半导体检测装备商研制半导体检测光学模组,为华大智造研制基因测序光学引擎、为Bio-Rad、Antylia Scientific研制PCR基因扩增光学模组、AR/VR光学测试模组及光学检测设备被Facebook、Microsoft等客户采用。

核心客户涵盖Camtek、KLA、Onto Innovation、CYBEROPTICS、上海微电子、ALIGN、Thermo Fisher、Bio-Rad、华大智造、谷歌母公司Alphabet旗下自动驾驶平台Waymo、Microsoft、Facebook、IDEMIA、北京空间机电研究所(508所)等国内外知名高科技企业及关键技术领域的科研院所。

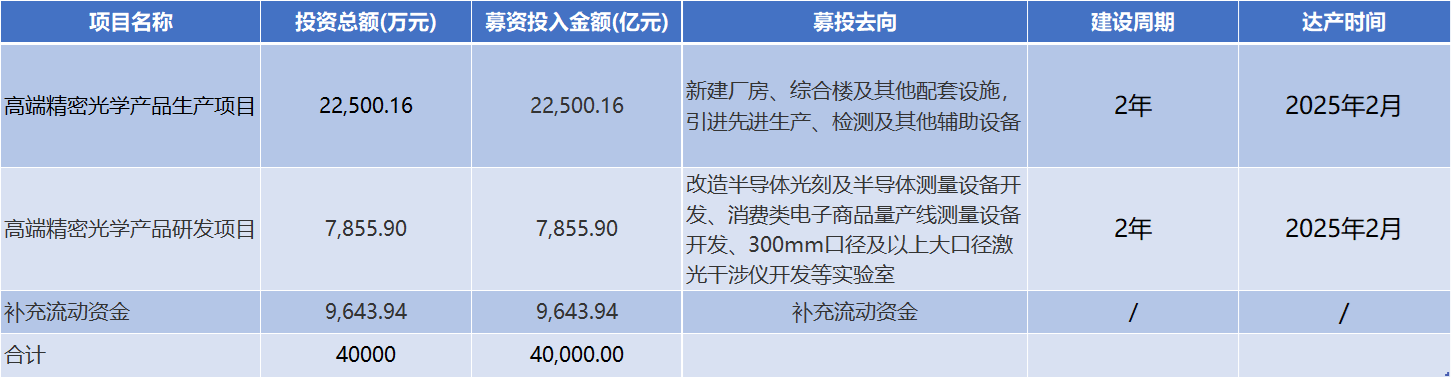

5、茂莱光学募投资金去向:

(1)高端精密光学产品生产项目:新建自动化、智能化的精密光学产品制造基地。通过引进一系列先进生产设备、检测设备及其他辅助设备,实现对光学器件、光学镜头及光学系统等一系列光学产品的产能扩充。

(2)高端精密光学产品研发项目:将形成一系列高标准实验室,并在此基础上重点针对光学主动定心测量系统的原理及实现方式、大数值孔径物镜测量技术的原理及实现方式、200~300mm大口径干涉仪、300mm口径干涉仪球面标准镜、镜头像质检测的原理研究与自动化检测设备开发、双频激光测长原理研究与产品开发、点衍射干涉仪原理研究与产品开发、自动对焦的原理研究与设备开发等30项技术课题进行研发和改进。

(3)补充流动资金:通过本次发行适度补充流动资金,能够缓解公司流动资金压力,更好地满足公司业务迅速发展所带来的资金需求,有效降低公司财务费用。

6、茂莱光学未来技术发展方向:

随着超精密光学器件精度的提高和规模化生产的发展,半导体加工等领域的先进制造技术不断融入光学加工技术中,形成多学科的先进制造技术的融合发展。其中,由于现代精密光学器件向功能集成化和高精度方向发展光学镀膜技术成为关键技术,检测技术自动化;精磨、抛光高速化、自动化也将促使超精密光学跃上一个新台阶。此外,光机电算一体化解决方案已经成为行业发展方向。这也是茂莱光学核心产品未来升级迭代的方向。

7、茂莱光学的财务表现:

茂来光学2019年—2022年实现营收分别为2.22亿元/2.46亿元/3.31亿元/4.39亿元,同比增速分别为20.75%、10.94%、34.61%、32.36%,2019年-2021年营收复合增长率为22.22%;实现归母净利润分别为4367.54万元、4162.76万元、4718.64万元、5879.38万元,同比增速分别为42.50%、-4.69%、13.35%、24.60%。

2023年一季度,茂莱光学预计Q1营收为1.2亿元—1.35亿元,同比增长7.19%至20.58%;预计归母净利润分别为1300万元—2000万元,同比增长-3.87%—47.89%;预计扣非净利分别为1200万元—1600万元,同比增长-8.91%—21.45%。

8、茂莱光学的主要竞争对手:

在精密光学领域,目前欧美企业在全球市场上仍处于领先地位。美国Newport公司、德国Jenoptik公司为全球精密光学行业的标杆企业,与公司在主营业务产品及下游应用领域方面形成竞争关系。境内市场上福光股份、永新光学、福特科、蓝特光学、腾景科技与公司在个别产品或应用领域上存在一定的相似性。

整体来看,茂莱光学的同类型企业的合理估值落在40倍—75倍PE之间,就营收规模来看,茂莱光学在同类型企业当中处于靠下的位置,虽然毛利率领先各同行,但是净利率却远逊多数同行。也就是说,公司产品的核心竞争力远胜各同行,但是净利率偏低则说明公司期间三费支出较高,企业在经营的管理环节开销较大。

就茂莱光学的一季度业绩预告而言,取增速的中值看,公司营收和净利润仍保持了不错的增速。但是,截止到2022年上半年,占公司营收50%以上的光学器件产销率下降至86.13%,而且平均售价下滑5.74%,占营收次要来源的光学系统虽然保持较高的产销率,但是平均售价持续下降,2022年上半年下降28.11%。

而75倍PE的蓝特光学,其玻璃非球面透镜已经成功切入速腾聚创、舜宇光学、日立Maxell等车载领域核心客户供应链,永新光学也以激光雷达光学元组件切入新能源汽车。对比之下,茂莱光学则略逊一筹,虽然精密光学器件已经应用于国产光刻机,但是光刻机国产替代之路任重道远,而且该产品也并非公司的主要营收来源,考虑到当前市场估值泡沫的因素,公司174倍PE远超行业平均水平。