集微网消息 一直以来,证监会及交易所对证监会系统离职人员入股IPO企业坚持刀刃向内、从严监管的原则,多措并举切实削减离职人员身份价值。2021年4月和5月,证监会先后发文、发规,加强系统离职人员投资拟上市公司的监管,明确离职人员不当入股IPO企业的情形。

然而,这种情况仍持续发生,正在科创板IPO的得一微,罕见出现8名中国证监会系统离职人员间接持股,同时其重要股东“兼任”客户、供应商等多重角色,竞争对手身兼股东和大客户,背后关系复杂,这让得一微自踏上IPO之路起就开始受到各种上市质疑。

八位监管系统离职人员间接入股

得一微电子成立于2017年,其实际是由深圳硅格和深圳立而鼎合并后成立的新公司,深圳硅格及深圳立而鼎分别设立于2007年、2015年,均为从事存储控制芯片业务。

从2018年到2020年,得一微电子两年多时间实现高速融资,投资方均为半导体芯片行业知名投资机构。业绩年年亏损,却依然能在一级市场获得明星机构追捧,有投资者质疑该公司股东存在借IPO大规模套现的意图。

值得提及的是,众多机构的入股也让得一微股权结构较为分散,公司无控股股东和实际控制人。据其股权结构显示,除主要股东外,其他58名机构股东合计持股74.63%。然而,公司大部分股份锁定时间较短,据集微网不完全统计,共有40余家私募承诺自上市之日起所持股份锁定12个月。

对此,证监会要求得一微结合有关情况及公司大部分股份锁定时间较短、股份较为分散等事实情况,说明公司控制权结构是否稳定,是否可能导致陷入“公司僵局”。

而得一微回复称,公司股份较为分散、无实际控制人等情况未导致公司出现“公司僵局”的情形,出现“公司僵局”的可能性极低。不过其也坦言,若在公司经营管理出现严重困难、公司股东的意见出现重大分歧等极端情况下,仍存在出现“公司僵局”的客观可能。

另外,得一微的间接股东中还存在8名证监会系统离职人员,分别为梁余音、王骏、罗浩彬、岳新宇、彭俊衡、刘宇、王桂元、黄勋云。

上述8名离职人员中,梁余音、王骏、罗浩彬及岳新宇通过易方达基金管理有限公司(下称易方达基金)的持股平台间接持有易方达基金股权,继而间接持有得一微股份。

资料显示,梁余音在2011年7月-2016年8月就职深圳证券交易所,离职时任该所固定收益部助理经理,现任易方达基金基础设施投资部副总经理。

王骏于2011年6月-2017年6月就职于证监会广东监管局,时任主任科员。离职后加入易方达资产管理有限公司(下称易方达资管),后于2020年3月就职易方达基金,现任易方达基金董事总经理。

罗浩彬在2013年6月-2019年9月就职于证监会广东监管局,时任主任科员,现于易方达基金任运营合规部总经理助理。其与王骏和梁余音在2019年10月参与易方达基金员工持股计划。

岳新宇在2011年7月-2018年1月就职于证监会河南监管局,时任主任科员,现就职于易方达基金,任机构客户部总经理。其与王骏在2020年11月参与易方达基金员工持股计划。

通过参与员工股权激励计划间接入股得一微的,还有来自民生证券的刘宇、王桂元和黄勋云。据悉,刘宇、王桂元和黄勋云分别在2018年3月、2017年7月和2016年5月离开证监会系统,分别时任黑龙江证监局公司监管处主任科员、深交所借调证监会发行部六处预审员和上海证券交易所上市公司监管部执行经理。

目前,王桂元为民生证券投资银行部董事总经理,黄勋云为民生证券总裁助理兼战略客户总部总经理。刘宇、王桂元和黄勋云三人分别于2020年5月、2020年6月及2021年12月参与民生证券员工股权激励计划,入股员工持股平台。

8人中最后一名为证监会系统“老人”彭俊衡。其自1996年起在证监会系统内就职,曾任证监会期货部副部长、上海期货交易所副总经理、证监会上海监管局正局级巡视员等职,2017年12月离职,2018年加入上海富友金融服务集团股份有限公司。

彭俊衡于2019年9月以1000万入股天津飞旋科技股份有限公司(下称天津飞旋),后者间接持有得一微股份。

彭俊衡也是8名离职人员中唯一一个处级以上干部。根据《指引》,副处级(中层)及以上人员在离职后有三年入股禁止期,其他人员为两年。

从上述来看,8名间接股东中,有不少是通过得一微电子2018年以后的A、B轮融资,获得公司股份。不过,得一微回复上交所问询时称,经自查后8名证监会离职人员间接持有得一微电子股份的价格不存在异常。

客户、供应商关系错综复杂

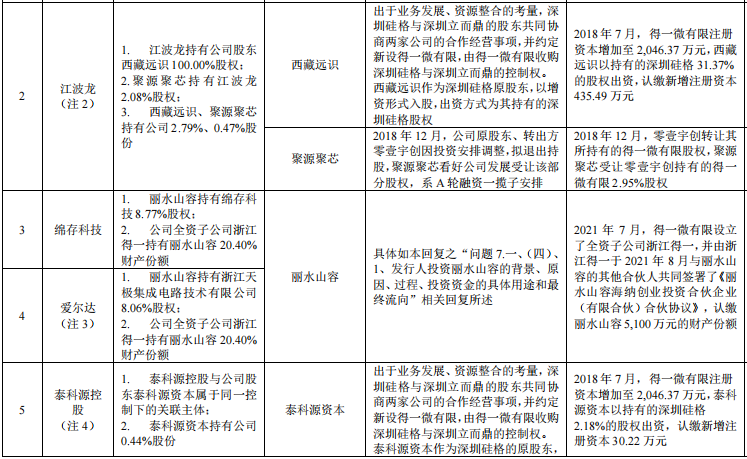

除了机构股东外,天眼查显示,得一微电子的多轮融资中,江波龙、兆易创新、传音控股等多家上市公司为投资方。2018年4月,江波龙参与了得一微电子的A轮投资,融资额为3亿元;当年12月,兆易创新、中芯聚源参与公司A+轮投资,投资额未披露。

2020年,得一微的融资步伐继续提速,当年4月、7月、10月,公司分别完成B轮、B+轮、B++轮融资,传音控股、龙芯中科、松禾资本、TCL创投等上市公司和机构为投资方。

从财务数据来看,得一微存在多名重要股东是客户的情形,包括卓文香港、江波龙、紫光集团、兆易创新、泰科源控股、绵存科技、浙江天极等同时兼任“股东”和“客户”双重角色。

据悉,卓文香港通过控股子公司足为上海持有得一微0.39%股份。与此同时,卓文香港还是得一微的重要客户,2019年至2022年(简称:报告期内),得一微向卓文香港销售产品金额分别为1855.68万元、5283.24万元、17529.36万元、29018.51万元,占比分别为14.74%、25.53%、23.52%、34.76%,除了2019年是第三大客户外,2020年以来都是得一微第一大客户。

而泰科源资本持有得一微0.44%股份,泰科源资本与泰科源控股属于同一控制下的关联主体。2020年,得一微向泰科源控股销售金额为1986.62万元,占比为9.60%,是其当年的第三大客户。

另外,得一微通过全资子公司浙江得一持有丽水山容20.40%,分别持有绵存科技、爱尔达股份。其中,得一微于2019年向爱尔达销售产品金额为2345.02万元,占比为18.4%,是其当年的第二大股东;于2021年向绵存科技销售产品金额为3891.75万元,占比为5.03%,是其当年的第五大股东。

此外,得一微重要客户积思达,其前实控人尹罗生在将积思达股权转让后,入职得一微,参与存储器产品销售工作。

值得提及的是,在得一微的大客户中,积思达、绵存科技等均是刚一成立就与公司开展合作。其中积思达于2018年成立,于2019年成为得一微主要客户;JTG、绵存科技分别成立于2020年、2021年,均是在成立当年就成为得一微的主要客户。

新成立企业“空降”大客户的同时,报告期内,得一微前五大客户的变动明显,其中各期前五大客户共计14个,而大客户不稳定或对公司持续盈利能力产生不利影响。

需要指出的是,江波龙作为得一微电子的可比公司及主要客户,其通过西藏远识入股并曾为公司第二大股东,并给予得一微业务的强力支持,2021年,得一微均向江波龙直接销售存储控制芯片金额为3891.75万元,占其当年收入比例5.22%。除直接销售外,得一微亦通过经销商泰科源向江波龙销售商品,其中2020年销售金额为1986.62万元,占比为9.60%。

不过,随着江波龙抛售得一微股权后,其双方之间的交易也逐渐减少。2020年11月和2021年6月,西藏远识先后多次向北京创客、凯盈九号、嘉兴宸晟等多家机构转让得一微的股份,至此,西藏远识对得一微的持股比例已经下降至2.79%。2022年,江波龙占得一微销售收入比例也仅为2.11%。

业内认为,“双方存储器产品均应用于中兴通讯等终端客户,客户重叠的利益冲突或许是江波龙逐步淡出得一微的重要原因。芯片原厂与下游客户争利存在较大风险,若不做好客户范围区隔,会导致下游客户不敢与芯片厂商合作。”

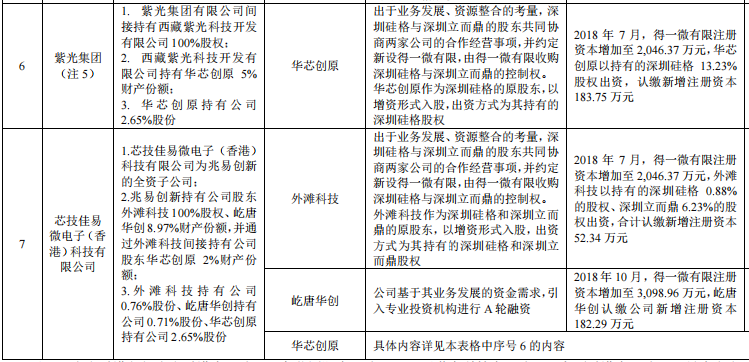

除了客户方面,与得一微存在股权关系的供应商为中芯国际、泰科源控股、群联电子、台湾大心、江波龙、绵存科技、浙江天极、紫光集团有限公司和至誉科技。

其中,中芯国际分别通过聚源聚芯、华芯创原、聚源载兴、聚源启泰成为得一微的间接股东。2020-2022年,得一微向中芯国际采购金额分别为6586.48万元、16035.44 万元、16478.41万元,占公司当年采购总额比例分别为21.81%、18.44%、19.81%。

行业人士指出,得一微的股东、客户、供应商等存在错综复杂的关系客户,双方之间的交易是否存在“利益倾斜”、是否影响公司的业绩真实性、独立性和可持续性,这仍是IPO审核和监管部门重点关注的事项。