在近期大量锂材企业终止IPO背景下,上海如鲲新材料股份有限公司(简称“如鲲新材”)成为目前为数不多仍在坚持IPO的企业之一,不过分析发现,如鲲新材也与产业链企业一样,陷入了激烈的价格战当中,正面临业绩、毛利率、产品售价持续下滑风险。

在回复上交所问询中,如鲲新材称,公司掌握的核心技术将成为其维持核心竞争力的手段之一,但截至2023年末,如鲲新材持有80项专利,不及已上市可比公司,其中16项专利与主营业务及核心技术无关,26项为非核心专利,其创新能力不免受到市场质疑;同时,伴随2023年下半年开始导入比亚迪供应链体系,其应收账款规模随之飙升,预计未来有进一步增长的风险。

核心专利占比不足50%

如鲲新材掌握了数十种新能源电池电解液材料的制备工艺,产品覆盖三元电池体系、磷酸铁锂电池体系、钴酸锂电池体系,并在动力电池、储能电池、消费电池中均得到了应用,合作客户包括天赐材料、新宙邦、瑞泰新材、浙江中蓝、香河昆仑、珠海赛纬、宁德时代、比亚迪、ATL、珠海冠宇等。

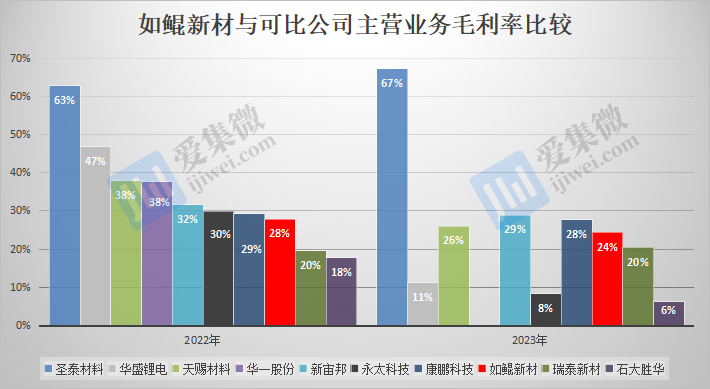

行业周知,核心技术及创新能力是维持公司高毛利的重要支撑,作为专注于电解液新型材料研发的企业,如鲲新材2020年-2023年主营业务毛利率分别为30.8%、36.07%、27.85%、24.39%,呈快速下跌趋势,且低于多数可比公司表现,如鲲新材的核心技术及创新能力不免受到市场质疑。

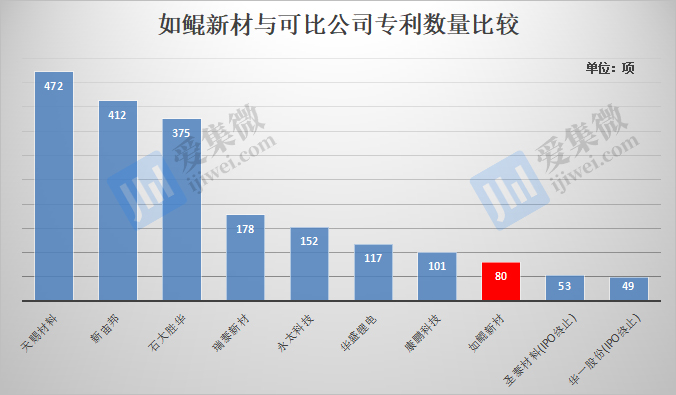

根据公开数据,至2023年末,如鲲新材合计持有专利80项,其中境内发明专利34项,国际发明专利12项,实用新型专利34项。从专利数量上看,如鲲新材并无优势,低于所有已上市可比公司,仅领先于已终止IPO的圣泰材料以及华一股份。

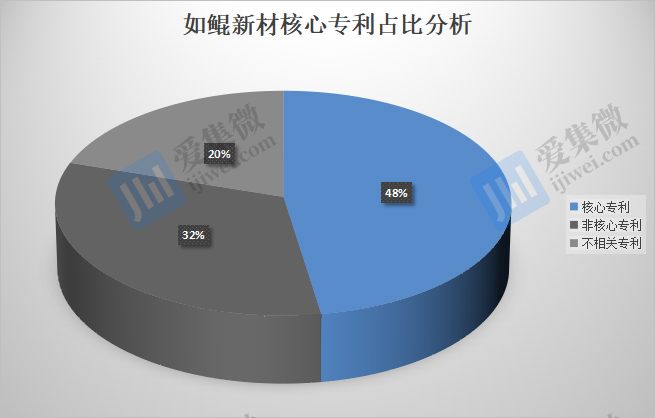

值得一提的是,如上80项专利中,有1项发明专利、15项实用新型专利为子公司山东物竞被收购前申请的专利,与如鲲新材主营业务和核心技术不存在相关性。剩余的64项专利中,仅有17项发明专利、13项实用新型专利、8项国际专利与如鲲新材的9项核心工艺技术直接相对应,这意味着,如鲲新材的核心专利占比仅为48%。

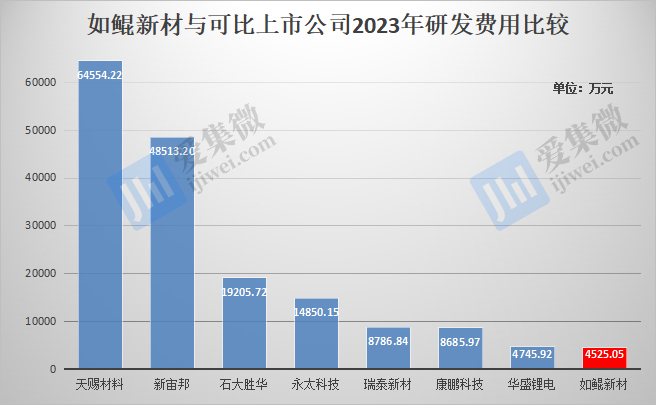

核心技术占比低,或与其研发投入规模较低有关。数据显示,如鲲新材2023年研发费用为4525.05万元,仅领先于圣泰材料以及华一股份,低于其他可比上市公司。

其中,第一大创收产品LiFSI(液体)仅有一项核心专利与其直接对应,该产品2021年-2023年销量分别为682.4吨、2798.80吨和5311.62吨,分别实现营收8096.04万元、27684.59万元、27098.09万元,占主营业务营收比重分别为12.05%、34.03%、34.38%。

从数据看,LiFSI(液体)2023年销量同比几乎翻倍,但售价较2021年暴跌57%,毛利率也由2021年的48.68%降至2023年的14.23%,是旗下四大产品线中跌幅最大的一个品类,导致该品类创收能力大幅下降,未来若无新的创新技术支撑,如鲲新材核心创收业务LiFSI(液体)或失去其市场竞争力。

应收账款规模翻倍增长

主营业务毛利率持续下滑的同时,如鲲新材同时面临应收账款急剧飙升的风险。

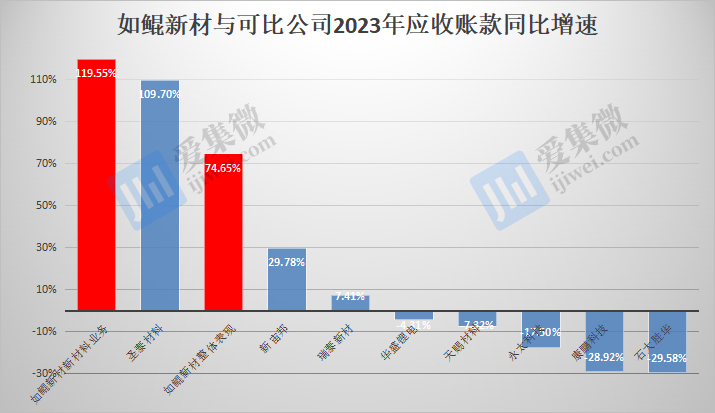

2021年-2023年,如鲲新材应收账款分别为13039.98万元、10213.78万元、17838.33万元,从规模上看,虽然于2022年同比下降21.67%,但2023年同比增长74.65%,增速仅次于圣泰材料,但大幅领先于其他可比公司。

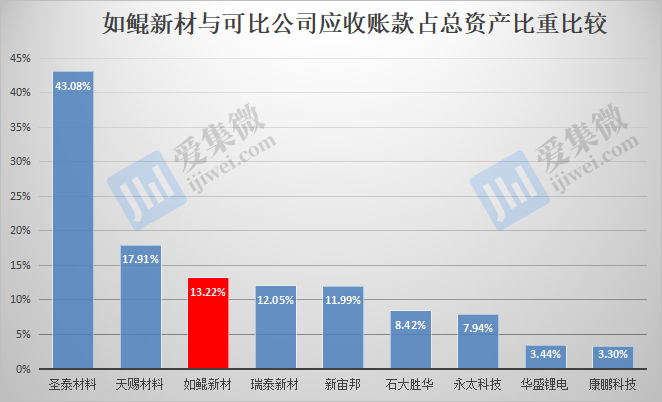

受应收账款规模激增影响,如鲲新材应收账款占总资产比重已由2022年的8.75%提升至2023年的13.22%,与可比公司相比,仅低于圣泰材料、天赐材料两家公司。行业周知,供需行情逆转导致市场供过于求,为降低经营风险,2023年众多锂电产业链企业纷纷加速回款力度,如鲲新材表现显然有悖于市场趋势。

笔者还发现,新材料业务是如鲲新材应收账款的重灾区,2021年-2023年分别为10068.72万元、7473.85万元、16408.49万元,于2023年同比大增119.55%,占公司应收账款比重分别为77.21%、73.17%、91.98%。

就应收账款大幅增长的原因,如鲲新材说明称,2021年度至2022年度,新材料业务应收账款占比在70%-80%之间,较为稳定。2023年末,新材料业务应收账款余额占比升高,主要系2023年新增客户B公司(比亚迪)第四季度采购量较大且信用政策为“到票月结90天,50%以3个月电子债权凭证结算,50%以3个月银行承兑汇票结算”,信用期限较长所致。

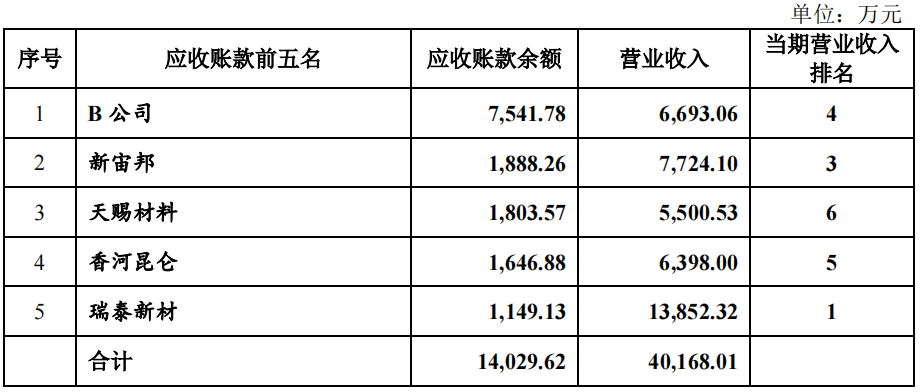

根据披露数据,如鲲新材2023年应收账款最大客户为比亚迪,年度营收为6693.06万元,排名第四,但应收账款规模却高达7541.78万元,不仅高于营收规模,还在可比公司中位列第一。

如鲲新材2023年度应收账款前五大客户及营收情况

受比亚迪回款政策影响,如鲲新材2023应收账款规模直线飙升。事实上不止如鲲新材,比亚迪其他供应商也因比亚迪付款政策而普遍存在应收账款规模高的情况,如可比公司中的圣泰材料,其最大客户即为比亚迪,2021年-2023年应收账款占流动资产比重分别为38.76%、44.98%、60.93%,远高于其他可比公司,未来若比亚迪采购额增长,如鲲新材的应收账款规模或将进一步增长。

(校对/邓秋贤)