近日,上交所更新了杭州飞仕得科技股份有限公司(下称:飞仕得)审核问询函的回复(2023年报财务数据更新版)。从该回复函中发现,飞仕得多项财务数据与申报稿存在差异,同时公司应收账款及存货规模维持高位,或影响其经营资金需求及上市进程。

多项财务数据存差异

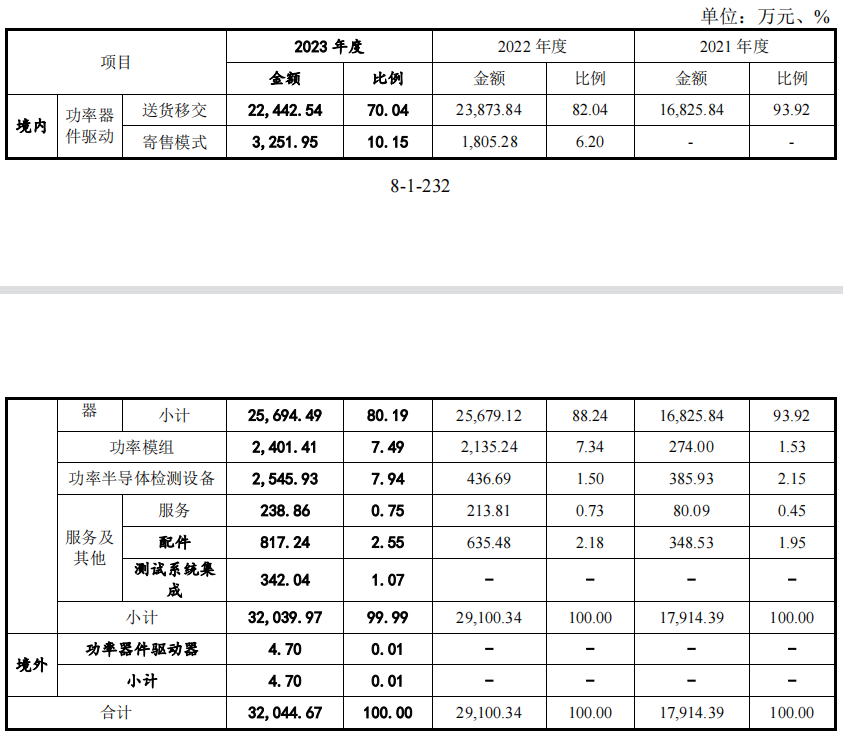

飞仕得专注于功率系统核心部件及功率半导体检测设备的研产销,并提供相关技术服务。其中,功率系统核心部件产品包括功率器件驱动器、功率模组,功率半导体检测设备产品包括功率半导体实验室检测设备等。

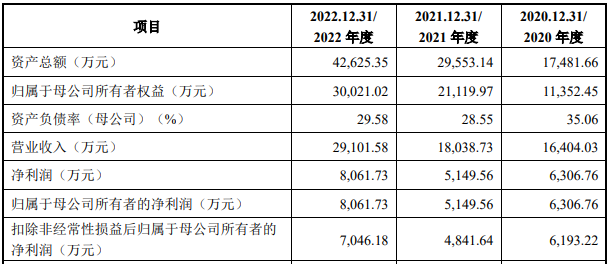

近两年来,随着下游市场需求的扩大,飞仕得收入规模稳步提升。据招股书披露,2020年至2022年,飞仕得营业收入分别为1.64亿元、1.8亿元、2.91亿元;同期净利润为6306.76万元、5149.56万元、8061.73万元,呈先降后升趋势。

另据问询回复显示,2021年至2023年,飞仕得的营收分别为1.79亿元、2.91亿元、3.2亿元。其中,2021年营收两次披露数据相差124.34万元,2022年营收数据也存在差异。

此外,飞仕得2020年营业收入申报财务报表比原始财务报表多106.25万元,营业成本申报财务报表比原始财务报表少916.53万元等。

对此,上交所要求飞仕得对申报财务报表与原始财务报表涉及差异调整的具体事项、内容和理由予以逐项说明,说明相关项目截止性或重分类调整的具体原因、依据及合规性,说明对损益的影响、涉及纳税义务的处理与履行情况。并请保荐机构、申报会计师对上述事项进行核查并发表明确意见。

据了解,飞仕得的审计机构为天健会计师事务所。2019年至今,天健会计师事务所受到来自上交所、广东证监局、浙江证监局、福建证监局、湖南证监局等数十起金融监管处罚。其中,2023年11月,深交所公布对申报创业板IPO的科都电气及天健会计师事务所采取书面警示的自律监管措;今年4月,浙江证监局发布了《关于对天健会计师事务所(特殊普通合伙)及注册会计师吕瑛群、耿振、皇甫滢采取出具警示函措施的决定》。

日前,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,提出强化发行上市全链条责任,进一步压实发行人第一责任和中介机构“看门人”责任,建立中介机构“黑名单”制度,坚持“申报即担责”,严查欺诈发行等违法违规问题。

有投资者表示,“飞仕得财务数据数据对不上可能是其提供的财务数据有问题,在审核严把关的当下,或将面临IPO终止风险。”

应收账款及存货余额维持高位

除了营收数据存在差异外,飞仕得的营收增速大幅度放缓,其营收增幅从2022年的62.44%,下降至2023年的10.12%。

在营收增长的同时,飞仕得应收账款余额也呈现出了爆发之势,从2021年的6363.64万元,上升至2022年的12307.62万元,同比增幅更是达到了93.41%,显著高于营收增速的62.44%。

对于企业而言,应收账款显著增加并不是一件好事,企业明显处于扩张发展,但这种扩张是靠赊销模式来实现,另外这也说明产品议价能力不高,或者下游客户话语权很强。

而飞仕得2022年应收账款余额暴增了九成多,其财务风险无疑让人为之捏了一把汗。通常来说,企业的应收账款占营业收入的比重应该控制在10%以下,如果比重达到30%以上,那么财务状况恶化风险就会大幅增加。

2020年至2022年,飞仕得应收账款坏账准备计提金额也在逐年递增,分别为242.15万元、337.69万元、700.39万元。

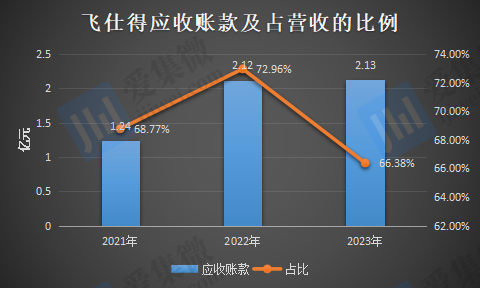

据问询回复函显示,2021年至2023年,飞仕得应收账款账面价值、应收票据、应收款融资合计分别为1.24亿元、2.12亿元、2.13亿元,占营业收入的比例分别为68.77%、72.96%、66.38%,持续维持高位。

需要指出的是,飞仕得应收账款的变现能力远弱于同行。2020年至2023年,飞仕得的应收账款周转率分别为4.58、3.44、3.30、2.89,呈现逐年下降。而可比公司应收账款周转率平均值分别为9.21、13.15、15.49、11.97,均远远超过飞仕得。

对于公司应收账款周转率低于同行业可比公司,飞仕得表示,一是PI、圣邦股份和纳芯微的应收账款周转率较高;二是公司销售模式、经营规模等与同行业可比公司存在差异。

与此同时,飞仕得产品存货金额快速上升。2020年末至2023年末,公司存货余额分别为2623.86万元、4759.29万元、7032.45万元、6898万元。对此,上交所要求飞仕得说明存货大幅增长的原因,存货余额与在手订单的匹配情况,报告期末存货余额期后销售和结转情况。

从订单覆盖率来看,2021年末至2023年末,飞仕得在手订单产成品覆盖率分别为48.3%、48.64%、38.62%,已出现下降。其称,公司根据在手订单及销售预测情况进行备货,因此库存商品的余额一般会覆盖在手订单并留有一定余量。

对于飞仕得来说,其应收账款和存货规模均较大,会给公司带来坏账和跌价风险,并且资金难以及时收回和变现,从而影响其经营现金流。一旦资金运转出现困难,将会给飞仕得的经营带来不利影响。

正因为如此,飞仕得为了满足生产经营资金需要,其纷纷进行融资。在IPO前,其多次引进外部股东进行融资;同时,公司此次IPO拟使用1.1亿元募集资金补充流动资金。整体来看,飞仕得的资金运转存在一定压力。