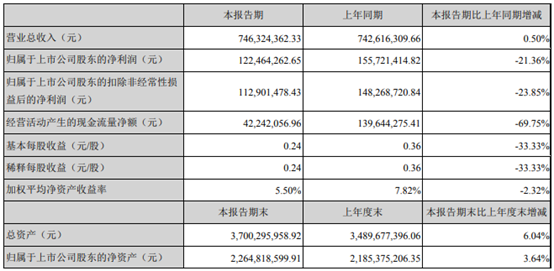

(文/Lee)8月15日,飞凯材料发布2019年半年度报告,报告期内,公司实现营业收入74,632.44万元,较上年同期增长0.50%;实现归属于上市公司股东的净利润12,246.43万元,较上年同期下降21.36%。

飞凯材料表示,业绩的变动主要由以下因素驱动:(1)为了应对公司紫外固化材料中的紫外固化光纤光缆涂覆材料及其他紫外固化材料、电子化学材料中的环氧塑封料和其他半导体封装材料受到下游光通信及半导体行业需求下滑的影响,同时为了进一步加强公司在上述细分行业市场份额的领先优势,公司采取了积极的销售政策,上半年的相关业务销售额和毛利率同比均有不同程度的下滑。

(2)电子化学材料中的屏幕显示材料受益于国产化率提升及国内面板产能增加,上半年的销售额同比仍有上升;但是由于竞争加剧使得产品价格承压,产品的毛利率有所下滑。

在紫外固化材料方面,自2018年下半年以来,受国内外经济、贸易形势变化影响,下游光纤光缆行业增长速度趋缓。2018 年全球光纤光缆增速放缓至4%左右。报告期内,受下游光通信行业需求下滑的影响,公司紫外固化材料实现销售收入 18,411.04万元,较上年同期下降13.97%。随着5G商用逐步拉开序幕,预计将对光纤的需求形成一定的提振作用。

在电子化学材料方面,随着国内高世代面板产线逐步投产,公司混晶销量仍保持快速增长,但受下游面板降价影响,以及行业竞争加剧,屏幕显示材料价格存在一定程度的下行压力。报告期内,公司电子化学材料实现销售收入52,072.51万元,较上年同期增长5.21%。随着公司50t/a高性能光电新材料建设项目、100t/a高性能光电新材料提纯项目产能稳步上升,协同效应将在未来得到不断增强和释放。此外,公司与外部团队开展OLED材料合作,掌握OLED配套材料的专利技术,已形成小批量销售,有望受益未来行业的发展趋势。

据悉,飞凯材料是一家研究、生产、销售高科技制造中使用的材料和特种化学品的专业公司。公司的产品还广泛应用于IC制造、IC封装、LED制造,TFT-LCD、PCB、SMT等诸多电子制造领域。飞凯材料已逐步形成紫外固化材料、屏幕显示材料和半导体材料等电子化学材料以及有机合成材料并驾齐驱的产品布局。 (校对/Candy)