1.降价抢市占?传三星计划下调晶圆代工服务价格

2.存储芯片市场回温,明后两年晶圆产能将急速扩张

3.10年投资1160亿美元!三星想抢芯片霸主地位

4.高端CIS产能不足?索尼将首度转单台积电

5.中企大举投资半导体、聘海外人才,韩国倍感威胁

6.中国芯片代工的另一面

1.降价抢市占?传三星计划下调晶圆代工服务价格

(文/holly),据韩媒BusinessKorea报道,三星为扩大市占率拟降低其晶圆代工服务的价格。

据悉,虽然半导体市场状况恶化,但台积电的市占率仍持续稳定提升,市场研究机构Trendforce的数据显示,今年第四季度,台积电预计将占据制造市场52.7%的份额。与此同时,三星的市场份额预计为17.8%,较上季度(18.5%)下降0.7个百分点。

尽管三星拒绝透露与客户的价格谈判结果,但业内人士表示,三星极有可能降价,因为三星台积电大部分的生产线皆用于生产苹果和华为等大型公司的芯片,三星则计划借由具竞争力的价格拉拢新客户。

另有消息指出,三星近期也获得了中国的无晶圆厂公司及 IT公司的订单,主要目的是为缩小其与台积电之间的差距。

此外,该公司近日也计划为百度生产 AI 芯片,这次 AI 芯片产品是百度及三星第一次的合作,百度将提供先进的 AI 平台,以最大限度地提升 AI 性能,至于三星则把其代工业务扩展到涉及云端计算和边缘计算的高性能计算 (HPC) 芯片领域。

许多专家预测,全球半导体市场将提前复苏,全球制造企业预计将展开更激烈的竞争,以确保明年的产量。(校对/Aki)

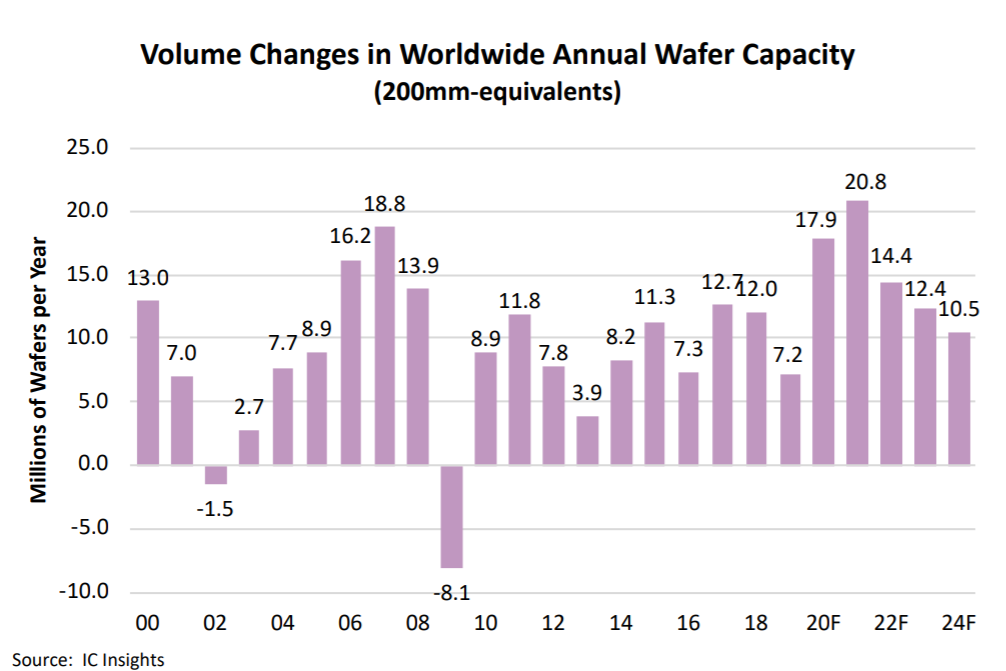

2.存储芯片市场回温,明后两年晶圆产能将急速扩张

(文/Vivian),近日,IC Insights发布了2020-2024年全球晶圆产能报告。

报告指出,通常IC行业通过增加晶圆产能来满足其大部分需求,而不是通过增加每个晶圆上切分的数量。

数据显示,从2000年到2019年,每片晶圆的优质IC出货量平均每年仅增长0.9%。因此,在2000-2019年期间,IC的年平均增长量的约86%是通过增加晶圆产能来满足,只有14%才归因于每个晶圆上合格芯片数量的增加。

据悉,半导体市场在2017~2018年间出现过存储芯片及部份逻辑芯片缺货的情况,DRAM及NAND Flash价格大涨,存储芯片厂因此大举扩充产能以回应市场的强劲需求。

不过,由于市场低迷以及产能的过剩,2019年全球晶圆厂平均产能利用率从2018年的94%下降至86%,2019年存储芯片价格也一路走跌,因此,许多存储芯片厂暂缓了产能扩充计划。

但由于计划仅被推迟而未被取消,且近期DRAM及NAND Flash市况回温,部分存储芯片厂重启产能扩充计划,预计2020年及2021年全球新增晶圆产能将大幅增加,进入高速扩张期。

预测数据显示,2020年,每年可增加多达1790万片晶圆(相当于200毫米当量),到2021年有望再增加2080万个,创下历史新高。

新增产能主要来自于韩国三星、SK海力士等,以及长江储存、武汉新芯、华虹宏力等中国大陆半导体厂。

整体来看,在过去五年(2014-2019)间,年平均产能增长率仅为5.1%。而2019-2024年间,预计IC产业产能的年增长率将略微提高至5.9%。

同时报告还指出,将有十家300mm晶圆厂预计于2020年开业,其中两家在中国。(校对/holly)

3.10年投资1160亿美元!三星想抢芯片霸主地位

12月25日消息,据外媒报道,科技巨头们越来越多地自主设计半导体芯片,以优化AI功能、提高服务器性能及延长电池续航时间等。谷歌拥有张量处理单元(TPU),苹果拥有A13仿生芯片,亚马逊拥有Graviton 2。然而,这些巨头们都缺少能够帮助生产新芯片的工艺。为了帮助它们,三星电子公司计划在未来十年投入1160亿美元资金以推动芯片制造业务扩张。

图:三星公司位于韩国华城市的园区

三星正大举投资于半导体微型化的下一代技术,也被称为极紫外光刻(EUV)技术。这是三星迄今为止尝试过的最昂贵制造业务升级,也是一次冒险的尝试,目的是让自己不再局限于现有的半导体生产业务,也不再满足于只充当代工和逻辑芯片行业的领先者,即使这个行业的规模已达2500亿美元。

三星代工业务执行副总裁尹永植最近在首尔举行的论坛上表示:“一个新的市场正在崛起。像亚马逊、谷歌和阿里巴巴这样在硅设计方面缺乏经验的公司,正寻求用自己的概念想法来制造芯片,以提升他们的服务水平。我认为,这将为我们的非存储芯片业务带来重大突破。“

在这个不断增长的领域,三星相对处于劣势。市场研究公司TrendForce的数据显示,芯片代工业务,如为谷歌和高通等公司制造芯片,始终由台积电(TSMC)主导,其市场占有率超过一半,而三星的市场份额仅为18%。

台积电还从三星手中接过了苹果A系列处理器的代工业务,尽管三星是苹果最初的生产合作伙伴。三星计划在未来十年每年投入超过100亿美元用于设备研发,但台积电的雄心更大,今明两年的资本支出约为140亿美元。

野村金融投资公司泛亚洲科技部主管CW Chung在评估三星的成功机会时表示:“这不仅仅是意愿的问题,芯片制造就像是一门合成艺术。除非对基础设施提供全面支持,否则这将是一个难以实现的目标。”

为了赢得客户青睐,三星高管正在圣何塞、慕尼黑以及上海等大城市举行巡回演讲,举办代工论坛并洽谈交易。

三星代工业务总裁兼总经理Es Jung今年早些时候陪同韩国总统文在寅和李在镕,为耗资170亿美元的EUV工厂揭幕时表示:“EUV设备绘制线条的复杂性与建造宇宙飞船差不多。”这家工厂计划于2020年2月开始批量生产。

ASML Holding NV的EUV机器售价1.72亿美元,三星正在华城安装数十台EUV机器,以努力在这项技术上取得领先地位。台积电和三星都有望在新的一年里实现EUV的5纳米生产工艺,这意味着它们在这个日益扩大的市场上竞争将日益激烈。

花旗集团公布的研究报告显示,一旦台积电和三星加速并实现规模经济,整个工艺周期的升级时间可能会减少20%,代工产能产出则会增加25%。

现代汽车证券公司高级副总裁格雷格·罗(Greg Roh)表示:“随着我们进入5G时代,台积电陷入极度忙碌状态,新产品的订单蜂拥而至。对三星来说,这也是个很好的机会,通过提供更低价格和更短交货时间表来满足客户的需求,从而扩大他们的市场份额。”

据直接了解此事的三星高管透露,三星正在与主要客户合作设计和制造定制芯片,这项工作已经开始增加其收入。硅谷和中国对定制处理器的推动正在打开新的机会,三星已经为此建立了合作关系,最近宣布将于明年初为百度生产AI芯片就证明了这一点。

三星的管理人员认为,该公司拥有竞争优势,因为它在制造芯片和设备方面的经验都很丰富。因此,三星能够预见和解决其客户面临的工程要求。三星认为,其另一张王牌是将内存和逻辑芯片封装到单个模块中的能力,从而提高功率和空间效率。

然而,分析人士警告说,有些公司对将生产外包给消费电子市场的直接竞争对手持谨慎态度,担心三星学习并在自己的产品中复制他们的芯片设计。分析师们称:“归根结底,三星逻辑芯片业务的成功取决于其市场定位。在代工方面,三星需要消除客户的怀疑,让他们不再将其视为逻辑芯片业务的潜在竞争对手。”

三星正在与智能手机制造竞争对手接触,并已同意向vivo出售5G Exynos芯片。与此同时,该公司将使用相同的EUV工艺制造高通的5G移动芯片组。

另一方面,三星正与代工客户索尼在不断增长的图像传感器市场展开竞争,今年发布了史无前例的1.08亿像素智能手机摄像头。彭博智库分析师安希·赖(Anthea Lai)表示:“搭上行业繁荣的顺风车后,我认为三星的CMOS图像传感器业务将继续表现良好。”

如果三星能够在技术上取得进步,它应该会发现,其多样化的半导体产品不会缺少客户。尽管中国越来越多地向国内供应商寻求各种技术支持,但EUV芯片的更高效率可能是帮助三星从中国招揽业务的关键。

TrendForce分析师指出:“各大公司对内部芯片的需求增加,这对晶圆代工行业的成长来说是个好消息。”(来源:网易科技)

4.高端CIS产能不足?索尼将首度转单台积电

(文/holly),据台媒《经济日报》报道,全球手机影像感测器(CIS)龙头日商索尼(Sony)碍于产能不足,决定将旗下高端CIS首度交由台积电代工。这是索尼首度放出高端芯片订单,台积电已订购设备,并做好相关生产验证作业,准备迎这笔大单。

台积电全力冲刺最先进的5纳米制程并于明年上半年量产,在特殊制程及高端影像感测器拿下重大订单。台积电照例对客户订单信息极为保密,但熟悉内情的日方人士透露,双方已预定下月(明年一月)正式签约。

这次索尼首度放出CIS订单,将于台积电南科14a厂导入40纳米制程生产,台积电为此添购新设备,定于明年第2季装机、8月试产,初期月产能2万片,2021年第1季大量交货,后续打算扩大产能,双方可望延伸合作至28纳米及以下制程。

业内人士指出,CIS是侦测外在环境变化、有效连结各种设备的重要零组件,台积电耕耘这个领域也有相当长的时间,与另一CIS大厂豪威(OmniVision)长期合作,这几年豪威也因有台积电力挺,市占快速提升,如今加入索尼的大单,也让台湾地区成为全球CIS代工生产和封测重镇。

此前索尼半导体负责人清水照士接受彭博社采访时表示,Sony芯片生产设施连续两年、假日都不能停机,要不断生产以因应行动电话镜头用感测元件的需求。Sony本会计年度已提高半导体事业的资本支出一倍,达到2,800亿日元(26亿美元), 也在长崎兴建新厂,预计2021年投产。

但清水照士坦言,即使加上扩大产能后的产量,可能仍是不够。索尼也为供不应求向客户致歉。

如今三镜头已成为智慧手机的标准配备,因此,尽管智慧手机市场增长已处于高峰期,索尼影像感测元件的销量持续上升。彭博行业研究分析师说,镜头已成为智能手机品牌最大的区分方式,大家都希望自己分享在社群媒体的照片和视频能拍得更美,而这也让索尼成功赶上这波浪潮,带来惊人的需求量。

半导体如今已是索尼第二赚钱的事业,仅次于游戏机产品PlayStation。今年10月索尼上修芯片部门的营业利益,预测芯片部门在明年3月底止的年度营业利益将达到2,000亿日元;并预测半导体部门的营收将攀增18%至1.04兆日元,其中影像感测器事业就占了86%。

索尼不断把资金再投入半导体事业,打算在2021年3月止的三年内,投资约7,000亿日元(64亿美元),多数支出将用于提高影像感测器的每月产量,从目前的约10.9万片晶圆拉高到13.8万片晶圆。(校对/Aki)

5.中企大举投资半导体、聘海外人才,韩国倍感威胁

芯科技消息(文/西卡),中美贸易纠纷尚未落幕,中国大陆仍积极投资半导体,特别是中国大陆企业对三星电子、SK海力士的半导体人才、技术展现浓厚兴趣,让韩国相当警戒。

与存储器半导体不景气的半导体业界氛围相左,中国大陆开始加快技术开发、设备投资的步调。据韩国科技媒体《etnews》报道,韩国关税厅25日公布的资料显示,今年1~11月,韩国半导体设备企业对中国大陆的出口额为12亿2900万美元,几乎是去年同期(4亿8300万美元)的3倍。

韩国业界相关人士指出,虽然今年半导体市场整体不景气,但中国大陆半导体市场氛围不错。中国大陆国家积体电路产业投资基金(大基金)第二期资金规模扩大至2000亿人民币。国际半导体产业协会(SEMI)也预测,2021年,中国大陆有望在半导体设备投资方面拿下全球第一名。

目前长鑫已完工月产能达4万片晶圆的DRAM工厂,长江存储的64层256GB的3D NAND闪存也进入量产阶段。除中国大陆半导体企业崛起之外,半导体代工领域中,中芯的进步也非常显著,不仅开始量产14纳米制程的产品,为发展EUV技术,也开始向外聘请有相关经验的技术人员。

除中国大陆天文数字般的投资金额、飞快的成长速度之外,中国大陆企业也积极聘用海外人才,福建晋华就在官方网站上招聘曾在三星、SK海力士工作过的研究人员,这些种种都对韩国半导体企业极具威胁性。

韩国业界推测,长鑫量产的消息传开后,三星电子将加速确保中国大陆西安工厂的产能,并加快研发速度,与中国大陆企业拉开技术差距。

6.中国芯片代工的另一面

因为逻辑芯片本身拥有极大的市场份额和市场知名度,所以对于这类产品的代工,很多投资者都如数家珍。而在各大晶圆厂的科普下,大家对10nm、7nm和5nm等工艺也都有了基本的了解。这也让某些不明就里的人以为芯片代工就是只有这些工艺和企业。

但其实在芯片代工方面,还有很多其他不同的工艺和厂商,例如硅锗和SOI等就是其典型代表。另外,还有如MEMS、砷化镓等第三代半导体等工艺也是市场关注的热点。尤其是在即将到来的物联网和5G时代,这些新工艺的关注度正在升温。

而国内也正有一些企业正在这些领域默默耕耘。

为数不多的MEMS传感器产线

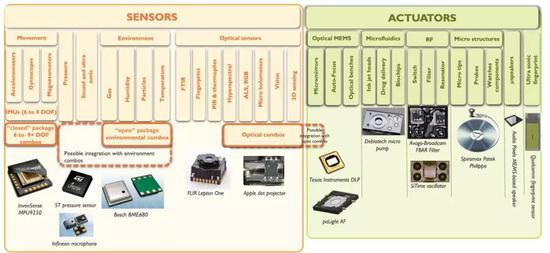

所谓MEMS,就是Micro-ElectroMechanical System,也就是微机电系统。这是一种可批量制作的,能将微型机构、微型传感器、微型执行器以及信号处理和控制电路、直至接口、通信和电源等集成于一块或多块芯片上的微型器件或系统。如果将这种工艺用来制造传感器、执行器或者微结构,可带来微型化、集成化、智能化、成本低、效能高、产能高和良品率高等优势。

这就吸引传感器厂商转投到这个市场,而随着物联网市场的成长,MEMS传感器的热度日益上升。

MEMS传感器分类 来源:Yole

和逻辑芯片一样,MEMS芯片的生产也分为两种模式,一种是如博世这样的自己设计自己生产的IDM;另一种就是没有工厂的MEMS传感器芯片公司,他们设计出来的产品最后交付给相关的MEMS代工企业代为生产。值得一提的是,除了那些纯晶圆代工厂外,类似ST等IDM也会对外提供MEMS代工服务。

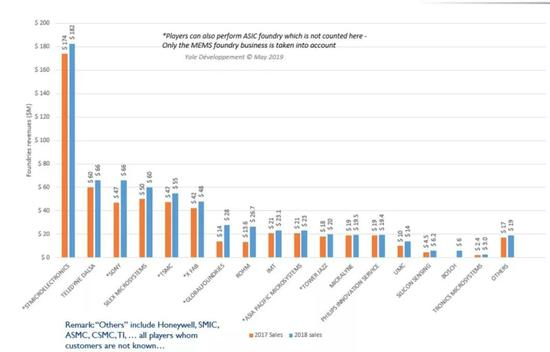

因为物联网的推动,MEMS市场正在快速增长。据MarketsandMarkets预测,到2022年物联网传感器市场将达384.1亿美元。这就吸引了众多本土厂商进入这个市场,其中大部分都是使用代工厂的产线来制造产品。而纵观这个市场,如下图所示,欧洲的ST、加拿大的Teledyne DALSA和日本的索尼位居前三位,排名第四的则是被国内耐威科技收购的Silex Microsysytems,这也是国内最领先的MEMS代工厂。

全球领先的MEMS代工企业 来源:Yole

2000年于瑞典成立的Silex Microsystems一度是世界上最大的MEMS代工厂,公司拥有8英寸与6英寸两条独立的MEMS生产线,在加速度计、陀螺仪和其他微型传感器技术方面有深厚的积累。据报道,Silex Microsystems的客户涵盖工业、汽车、生物医疗、通讯、消费电子等多个领域,公司对MEMS制造工艺技术也有很深厚的积累。而在收购了之后,耐威科技也开始在国内布局八英寸的MEMS代工产线。

据天风电子在今年12月初的研报显示,耐威科技北京“8英寸MEMS国际代工线建设项目”将在2020年投产,6年后达到稳定期。目前计划实现每月 1 万片产能,预计满产后可增加营业收入7-8 亿,未来有望实现每月 3 万片产能。北京产线建设完成后,赛莱克斯北京将与瑞典Silex形成优势互补。这条产线也将为本土的MEMS传感器企业提供重要的支持。大基金最近对耐威这条产线的定增,也可以看到国内对他们这条八寸线的期望和信心。

除了耐威的Silex Microsystems之外,其实国内的中芯国际也是MEMS代工市场的另一个重要玩家。

渐成规模的化合物半导体代工

除了MEMS传感器代工,化合物半导体代工则是国内这几年又一冉冉升起的 “新星”,而这是在智能手机、5G和新能源汽车等热门应用的推动下成长起来的市场。

从概念上看,化合物包括砷化镓(GaAs)、氮化镓(GaN)和碳化硅(SiC)等。这些材料因为其独特的特性,在通信和功率器件市场拥有领先的优势,也被越来越多的器件和产品所采用。以砷化镓为例,作为一种典型的,拥有高频、抗辐射和耐高温特性的化合物半导体,它在过去多年里一直是射频PA和Switch的主流材料,市场规模也接近百亿美元。

而在进入了 5G时代,拥有禁带宽度大、击穿电场高、饱和电子速率大、热导率高、化学性质稳定和抗辐射能力强等优势的氮化镓就成为射频器件材料追逐的目标,这就带动了包括代工在内的化合物半导体市场的成长。

Yole方面表示,2017年全球用于PA的GaAs 器件市场规模达到80-90亿美元,而这个数字在未来两年将会正式突破百亿美元。而来到GaN射频方面,Yole数据显示,这个市场到2023年将增长至13亿美元,复合增速为22.9%。而在2017年,这个市场的总值只有3.8亿美元,另外还有一些化合物半导体功率器件,可以明显看到,这是一个快速成长的市场。

和MEMS传感器以及很多芯片一样,化合物半导体市场也存在IDM和晶圆代工厂两种模式,其中后者的市场主要被中国台湾的稳懋、宏捷科和全新这些企业拿下。

成立于1999年稳懋半导体在2003年曾经一度面临倒闭,但在公司领导层的苦心经营下,稳懋在2010年已成为全球第一大砷化镓晶圆代工厂。他们在砷化镓产业中居独一无二的地位。资料显示,如果计算所有IDM公司与委外加工的PA供应量,稳懋半导体出货量占全世界生产量超过20%,但是 如果只计算砷化镓晶圆代工市场,稳懋的市占率更高达62%。在这个市场还有另两个大家就是宏捷科和全新,他们同时也还在最近因为3D人脸识别而火起来的VCSEL上面有布局。

同样的,包括士兰微和三安集成等多个企业也加快了在化合物半导体的布局。

据报道,日前,士兰微旗下的化合物半导体生产线项目主体厂房也即将进入竣工验收阶段,公司的氮化镓和砷化镓芯片也都通线点亮。资料显示,该项目总投资 50 亿元,建设4/6 英寸兼容先进化合物半导体器件生产线,主要产品包括下一代光通讯模块芯片、5G与射频相关模块、高端LED芯片等产品。项目分两期实施,其中,项目一期投资 20 亿元,2019 年底投产,2021 年达产;项目二期投资 30 亿元,计划 2021 年启动,2024 年达产。

来到三安集成方面,据国信证券研报披露,从2014年5月起,三安光电延伸其Ⅲ-Ⅴ族化合物(LED 用砷化镓及氮化镓芯片)的生产经验,正式涉足化合物晶圆制造的代工服务,并同期成立了厦门三安集成公司,并实施建设 30 万片/年砷化镓(GaAs)和 6 万片/年氮化镓(GaN) 外延片生产线。次年十月,三安集成就开始了实施相关的器件试产。2018年12月,三安集成又宣布推出国内第一家6英寸SiC晶圆代工制程。

因为这些大厂商过往都对LED芯片等相关产品有深入的研究,也对MOCVD等有深刻的了解,这可以给他们在化合物半导体市场开拓提供重要的支撑。

从过去两年美国不按常理出牌看来,尽力发展本土的供应链已经成为了产业共识,在晶圆代工这个领域,更是迫在眉睫,因为只有这样才能在迫不得已的情况下保证国内的供应链安全。而在逻辑芯片和模拟芯片代工方面,国内已经取得了不错的成绩,且最近两年也发展迅速,但之前在MEMS和化合物方面,还没有太多建树。

展望这次的投入能给国内芯片代工带来一些强而有力的补充。(来源:财联社)