1.SEMI:2025年全球半导体材料市场营收同比增长6.8%,至732亿美元

2.全球4月电动汽车需求连续第二个月增长

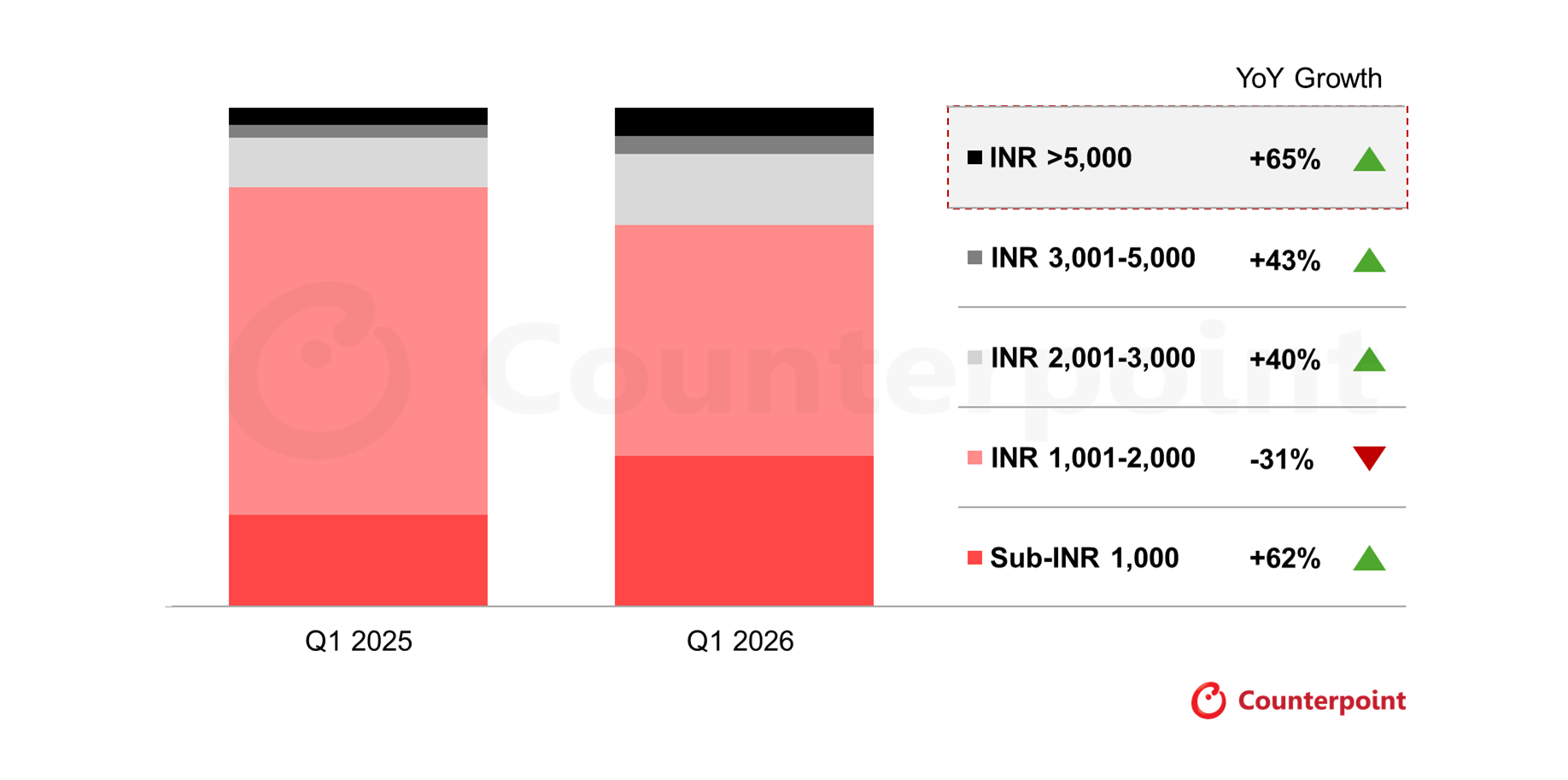

3.Q1印度真无线耳机市场出货量下降2%,平均售价增长9%

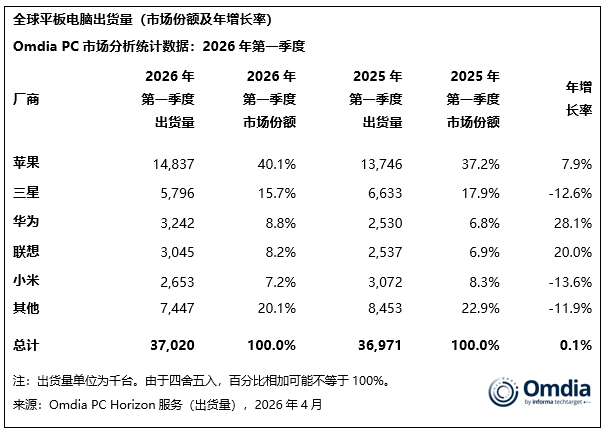

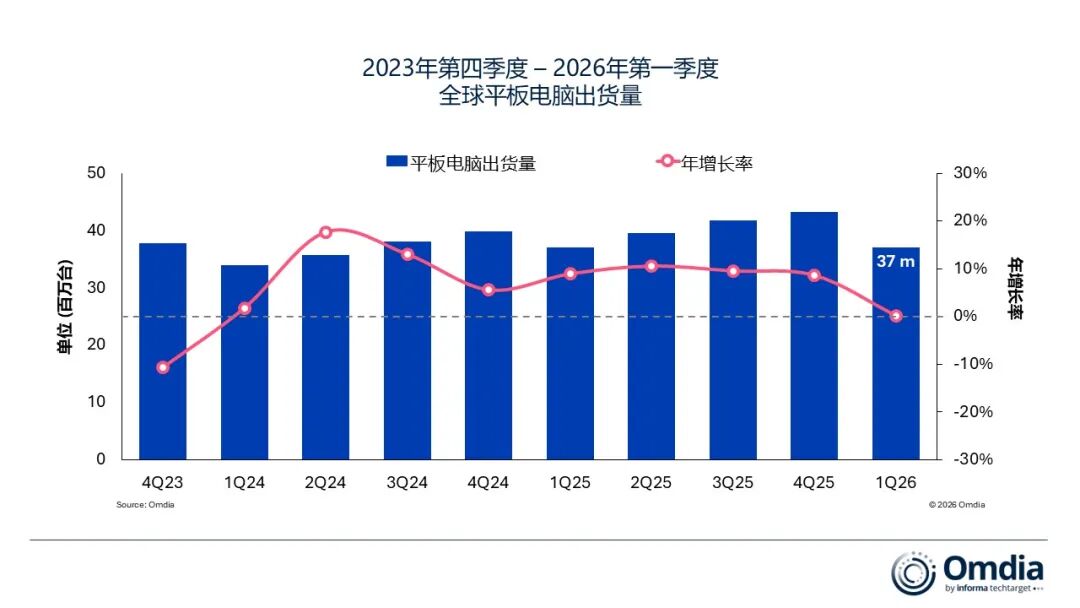

4.2026年Q1全球平板电脑市场微增0.1%至3700万台,中国企业增速最强

5.2026年全球IT支出将达6.31万亿美元,数据中心系统以55.8%增速领跑

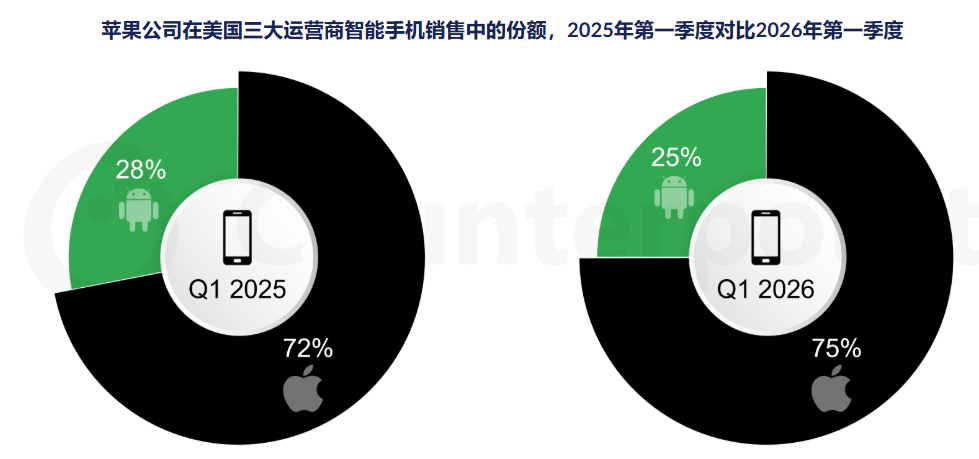

6.Q1美国智能手机市场出货量同比下降5.7%

7.机构:喷墨打印技术有望带动OLED IT显示器制造成本降低30%

1.SEMI:2025年全球半导体材料市场营收同比增长6.8%,至732亿美元

国际半导体产业协会SEMI 5月12日在其报告中表示,2025年全球半导体材料市场营收同比增长6.8%,达到732亿美元。增长主要来自晶圆制造材料和封装材料两大领域,反映出工艺复杂度提升、先进制程需求增长,以及高性能计算(HPC)与高带宽内存(HBM)制造持续扩张所带来的投资增加。

其中,晶圆制造材料市场营收同比增长5.4%,达到458亿美元。与光刻相关的材料,包括光掩膜、光刻胶及其辅助材料,以及湿电子化学品,均实现两位数增长。随着制程复杂度提升以及更严苛的光刻要求,材料消耗量持续增加。

封装材料市场在2025年同比增长9.3%,达到274亿美元。其中,封装基板和键合金线成为主要增长动力,受益于金线价格上涨以及先进封装基板需求增强。

中国台湾地区连续第16年成为全球最大的半导体材料消费市场,2025年市场规模达到217亿美元,同比增长8.6%。中国大陆以156亿美元位居第二,在12.5%增长带动下表现强劲;韩国以112亿美元排名第三。除欧洲下滑6%外,所有地区均实现同比增长,其中中国大陆和北美是主要区域中增速最快的市场。

2.全球4月电动汽车需求连续第二个月增长

咨询公司Benchmark Mineral Intelligence(BMI)周三公布的数据显示,随着汽油价格高企持续促使消费者远离燃油车,4月全球电动汽车需求连续第二个月增长。

BMI表示,4月份纯电动汽车和插电式混合动力汽车的新车注册量(可视为销量指标)同比增长6%,达到160万辆,不过较3月创下的月度纪录高位下降了9%。BMI在声明中表示:“需求继续受到政策激励、汽油价格上涨以及中国制造商影响力提升等因素支撑。”BMI数据显示,尽管欧盟征收关税,中国品牌在欧洲市场的份额仍在提升:2026年前四个月,欧洲售出的电动汽车和插电式混合动力车中,22%产自中国,高于上年同期的19%。

3.Q1印度真无线耳机市场出货量下降2%,平均售价增长9%

近日,市调机构Counterpoint Research在报告中指出,2026年第一季度印度真无线耳机(TWS)市场出货量同比下降2%,主要原因是城市地区首次购买者的增长放缓。各品牌正在精简产品线,市场增长日益受到替换升级的驱动。为了维持消费者需求,各品牌正通过有针对性的功能升级来扩展产品线,在入门级产品中提供极具吸引力的价值,同时保持清晰的高端差异化优势。

与此同时,高端化趋势正在兴起,这主要得益于替换需求,2026年第一季度平均售价同比增长9%。一加、苹果和三星占据了5000卢比以上价格区间近70%的市场份额。消费者对智能手机品牌的信任度不断提升,正促使高端购买决策转向以生态系统为导向的产品,更加注重无缝集成和人工智能驱动的个性化体验,以及诸如游戏空间调谐、均衡器、健康功能和高端设计等显著差异化优势。

展望未来,Counterpoint Research认为随着数字内容消费的增长,实际应用场景驱动的升级需求日益增加,印度真无线耳机(TWS)市场预计在2026年将以每年2%的速度增长。各大品牌有望逐步采用边缘人工智能(Edge AI)技术,实现实时、沉浸式且高度情境感知的声音个性化,同时显著降低延迟。此外,市场还可能出现混合形态的尝试,例如智能手表与耳机的组合,以及在节日期间与智能手机和其他设备捆绑销售的增多。

4.2026年Q1全球平板电脑市场微增0.1%至3700万台,中国企业增速最强

行业调研机构Omdia最新研究显示,2026年第一季度,全球平板电脑市场维持平稳,出货量同比微增0.1%至3700万台。平板电脑出货量连续下降,符合典型的季节规律。区域方面,拉美表现最佳,其次为中东和非洲。不过这一增长主要源于库存积累,而非基础的终端用户需求,说明需求前景进一步走弱。

头部厂商中,华为和联想增速最强,出货量分别同比增长28%和20%。在iPad Air的强劲表现支撑下,苹果稳居第一,出货1480万台,同比增长7.9%。三星排名第二,但由于价格压力,出货量同比下降12.6%至580万台。华为位列第三,随着该公司在亚太地区的影响力稳步提升,出货量同比增长28%达到320万台。在提前出货和教育行业部署支撑下,联想以300万台出货量位居第四,同比增长20%。小米以260万台位居第五,当季同比下降13.6%。

5.2026年全球IT支出将达6.31万亿美元,数据中心系统以55.8%增速领跑

行业调研机构Gartner最新预测显示,2026年全球IT支出预计将达到6.31万亿美元,较2025年增长13.5%。

2026年数据中心系统支出预计将以55.8%的增速领跑。IT服务(包括应用程序实施与托管服务、基础设施实施与托管服务以及IaaS)支出预计将超过1.87万亿美元,成为总支出最高的领域(见表一)。

同时,超大规模云需求正在推动服务器和数据中心投资飞速增长,预计2026年数据中心系统支出将超过7880亿美元,增速远超此前预期。与此同时,生成式AI继续推动软件领域实现超额增长,尤其是生成式AI模型开发领域。预计该领域支出增速将同比增长一倍以上。

设备支出也在增长,预计将达到8560亿美元,但内存成本上涨推高了平均售价并限制了低利润率细分市场的更新周期,从而减缓了增速。

6.Q1美国智能手机市场出货量同比下降5.7%

5月13日,市调机构Counterpoint Research在报告中指出,2026年第一季度美国智能手机市场出货量同比下降5.7%,主要受两大因素影响:旗舰机型发布时间晚于往年以及低端市场疲软。

首先是三星Galaxy S26系列和iPhone 17e的发布时间均有所延迟。Galaxy S26和iPhone 17e的延迟发布拉低了第一季度的同比数据,并将对第二季度的同比数据产生影响。关于低端市场疲软,该机构高级分析师Maurice Klaehne表示:“报税季是美国预付费市场的重要节点,通常能提振低端市场的销量。但今年情况并非如此。”低端市场疲软主要是受宏观经济逆风的影响。尽管低收入家庭的退税额同比有所增长,但增幅远不及高收入家庭。此外,汽油价格上涨抵消了退税额的增长,即便许多消费者选择用这笔钱来偿还信用卡账单。因此,尽管低收入家庭的资金流入同比增加,但预付费智能手机的销量并未如预期般增长。”

从苹果的表现来看,苹果公司2026年第一季度在美国的iPhone销量同比增长1.3%,优于美国整体智能手机市场5.7%的同比降幅。苹果的市场份额同比增长4%,而安卓设备销量同比下降14.4%。苹果的成功主要得益于iPhone 17系列,该系列受益于2025年第四季度因全球对最新款iPhone的需求而导致的供应限制。此外,入门级iPhone 17的需求也超出预期,促使苹果调整了其生产组合。

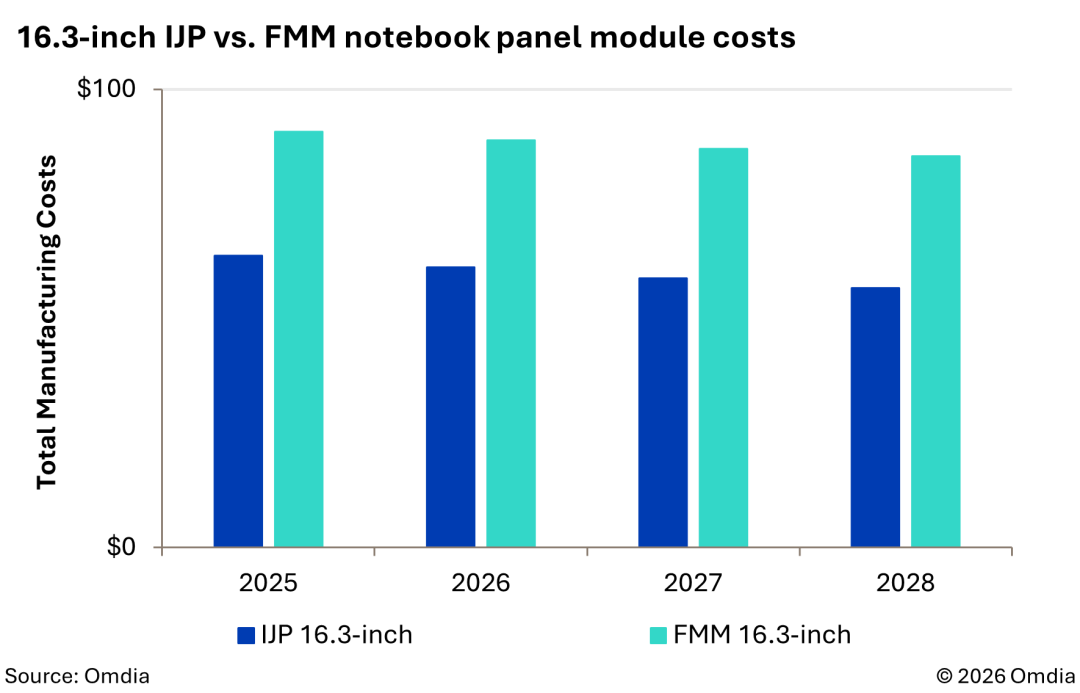

7.机构:喷墨打印技术有望带动OLED IT显示器制造成本降低30%

行业调研机构Omdia最新显示面板研究称,喷墨打印(Inkjet Printing,IJP)技术可将OLED笔记本面板制造成本较传统精细金属掩膜(FMM)OLED工艺降低约30%至35%。作为一种制造工艺,IJP相比传统技术具备多项优势。

对于OLED显示而言,IJP的红、绿、蓝(RGB)子像素图案化方式,在材料利用率、灵活性、面板切割效率(panelization)以及像素开口率等方面具有优势。与此同时,其设备与维护成本也低于传统FMM工艺所需水平。