安克创新是中国消费电子出海领域的标杆企业。从2011年创立至今,公司以Anker品牌充电宝为起点,逐步构建起覆盖智能充电储能、智能家居、智能影音三大板块的产品矩阵,产品畅销全球180余个国家及地区,累计用户超过2亿人。2025年,公司总收入突破305亿元,净利润达到25.45亿元。

在这份成绩单背后,安克创新的战略执行路径正在发生深刻优化。从最初在“浅海市场”中相对粗放的品类扩张,到如今聚焦于自研芯片、机器人核心部件等 “浅海”配套底层技术,这家公司正经历一场从横向铺量到纵向深挖的战略升级。7月2日登陆港交所并成功募资45.23亿港元(净额),将为这场战略升级提供关键时间窗口。

本文基于招股书披露的信息,梳理安克创新“浅海战略”的演进逻辑、升级动因与潜在挑战。

业务聚焦万亿级“浅海市场”

“浅海市场”是安克创新核心战略的基石。根据招股书定义,浅海市场指市场规模在800亿美元以下的细分品类。这些品类具有鲜明特征:用户需求多元且竞争格局尚未固化,存在巨大的创新空间和高增长潜力。

从市场规模来看,2025年全球智能硬件科技市场总规模约9.3万亿元人民币(约1.3万亿美元),其中,不包括智能手机、个人电脑、智能电视等品类的中小型市场规模约3804亿美元(约2.74万亿人民币),这正是安克创新所聚焦的浅海市场,预计至2030年将达到6768亿美元,2025年至2030年的年复合增长率达12.2%。

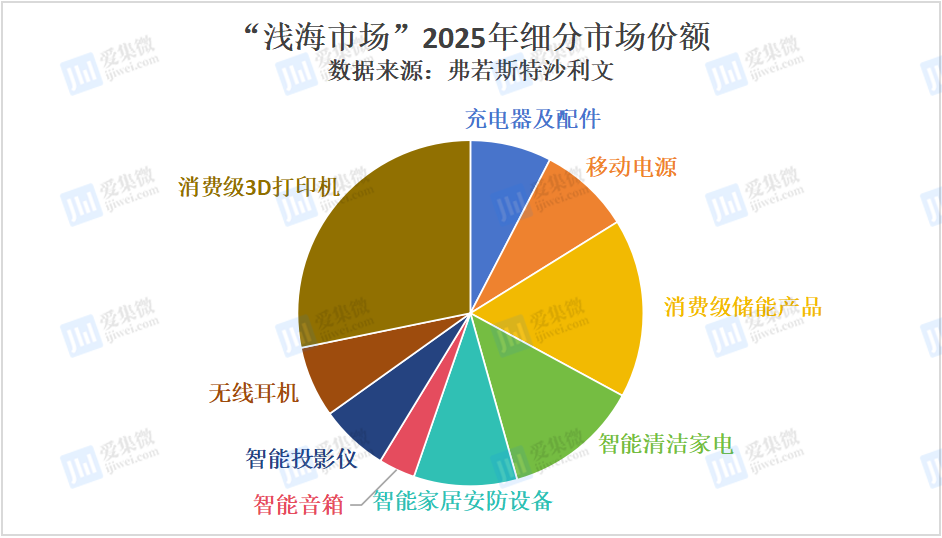

在具体的品类覆盖上,安克创新涉足的细分市场包括:充电器及配件、移动电源、消费级储能产品、智能清洁家电、智能家居安防设备、智能音箱、智能投影仪、无线耳机及消费级3D打印机等。

根据弗若斯特沙利文的数据,2025年上述各细分市场的全球市场规模分别为703亿元、1738亿元、2290亿元、2083亿元、1495亿元、1186亿元、342亿元、3507亿元及415亿元,2025年至2030年间预计将分别按8.9%、10.0%、19.6%、14.9%、11.3%、4.0%、7.5%、7.8%及33.0%的年复合增长率增长。

三大产品线组合深耕浅海市场

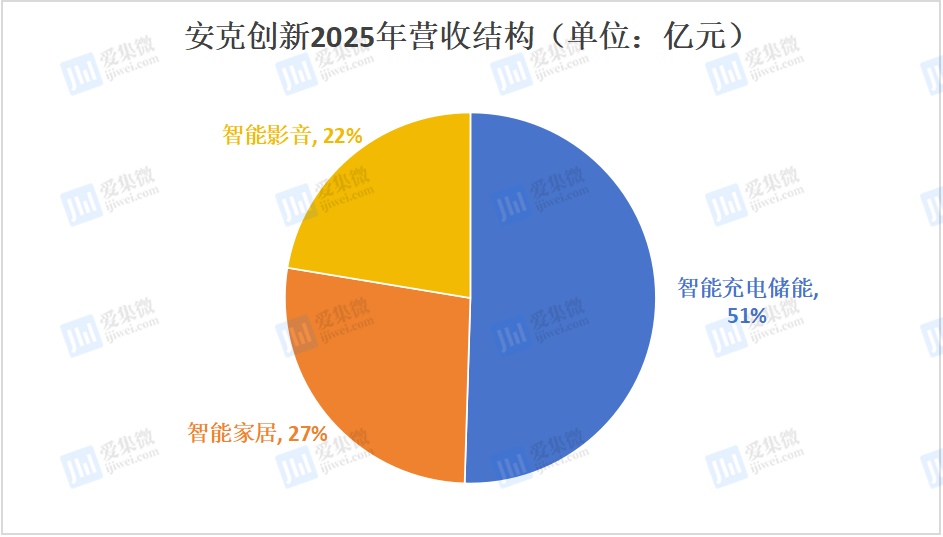

安克创新目前运营Anker、eufy及soundcore三大全球化品牌,以及Anker SOLIX及eufyMake两大核心子品牌,并构建了智能充电储能、智能家居、智能影音三大产品线。

三大产品线的具体构成与财务表现如下:

智能充电储能是公司业务的基石,涵盖Anker品牌全系列充电设备及配件,以及Anker SOLIX品牌消费级储能产品。2025年该板块实现收入154.02亿元,占总收入的50.5%,同比增长21.6%,毛利率为39.8%。

智能家居方面,在eufy品牌旗下培育了三大产品系列:eufy Security提供家庭安防系统,利用本地数据存储技术;eufy Clean专注家居清洁解决方案;eufy Make聚焦消费级创意打印市场,2025年4月推出全球首款消费级3D纹理UV打印机。2025年该板块实现收入82.7亿元,占比27.1%,同比增长30.5%,毛利率47.7%。

智能影音围绕soundcore品牌构建,提供多元化无线产品,包括耳机、音箱及会议系统,同时推出Nebula系列便携智能投影仪。2025年该板块实现收入68.3亿元,占比22.4%,同比增长20.0%,毛利率48.4%。

在产品分层策略上,安克创新维持分层产品组合:旗舰产品展现先进科技和独特设计感,同时提升品牌溢价;主要产品线以合理的价格满足大众市场用户核心需求;入门产品满足更多元化消费者的日常需求,并以此扩大市场份额。

增长曲线背后的压力积聚

安克创新看似稳健的增长曲线背后,战略深耕的压力正在积聚。

首先是市场竞争与技术迭代的直接倒逼。公司经营所在的智能设备市场竞争激烈,以技术快速发展和需求不断变化为特征。招股书坦言,若对市场趋势判断失误、未能预测消费者偏好变化,或未能推出在功能与价格方面被客户接受的新产品,公司的竞争力和市场地位将受到不利影响。

现有或潜在竞争对手可能开发出类似或更优的产品、更快采用新技术,或提供更具竞争力的价格,若公司未能跟上技术发展步伐、适应新兴行业标准或有效竞争,则可能失去市场份额。

其次是既有模式的局限性开始暴露。2022年,公司曾激进扩张至27条产品线,涵盖宠物、电动自行车等跨界品类,但因大部分未能建立竞争优势而被迫收缩,经历了从产品线疯狂扩张到大幅收缩的波折。创始人阳萌公开承认存在“人才与岗位错配”问题,新品类研发周期从“改良模式”的一年拉长至“从0到1”的三年(如UV打印机、机器狗)。公司随即缩减70%充电产品型号数量,计划未来还将继续缩减。

单纯依赖品类扩张和外包制造的风险,在2025年集中显现。公司于2025年6月及10月主动发起产品召回,涉及移动电源A1257、A1680、A1681、A1689、A1642、A1647、A1652、A1263等多个型号,受影响产品数量不到290万台。招股书承认,无法保证未来不会发生产品召回,公司曾因产品召回涉及诉讼,并可能面临因产品召回引起的产品责任索赔。

在研发环节,公司无法保证研发工作能在预期时间或预算内产生商业成功的产品,产品开发周期可能延长,研发项目未必能取得预期成果,新产品也未必能获得市场接纳。此外,对第三方制造合作伙伴的依赖也是一重掣肘,若未能有效监督制造合作伙伴的质量控制,公司的业务、财务状况及经营业绩可能受到重大不利影响。

面对上述压力,公司战略层面明确了深耕方向。在增长战略中,公司将推动以用户为核心的产品创新与品类扩张,并持续加大人才及先进技术的投入,以加快产品创新。在机器人领域,计划先从专用型产品入手,如扫地机器人、看家机器狗,逐步探索通用家用机器人,同时继续探索其他新兴领域以拓展产品组合。

安克创新表示,公司将坚定不移地加大研发投入,把推动技术创新作为企业发展的核心动力,并计划建立新的研发中心、设立专业实验室并购置先进设备,使感知类、规划类、控制类技术实现可复用的跨平台应用,助力颠覆传统产品形态。

战略优化:在浅海赛道内加码底层技术

安克创新此次战略调整的核心,并非放弃“浅海”转向“深海”,而是在深耕的浅海细分赛道内,将重心由横向铺品类转向纵向自研底层核心技术。招股书明确,公司长期聚焦的市场框架未变,仅在浅海战略执行层面进行了优化。

公司自研芯片用于配套耳机、储能、安防等自有浅海产品,旨在提升产品性能与竞争力,而非进入手机、汽车等招股书定义的“深海”通用芯片市场。同样,对机器人的投入也聚焦于家用清洁、安防等浅海场景。

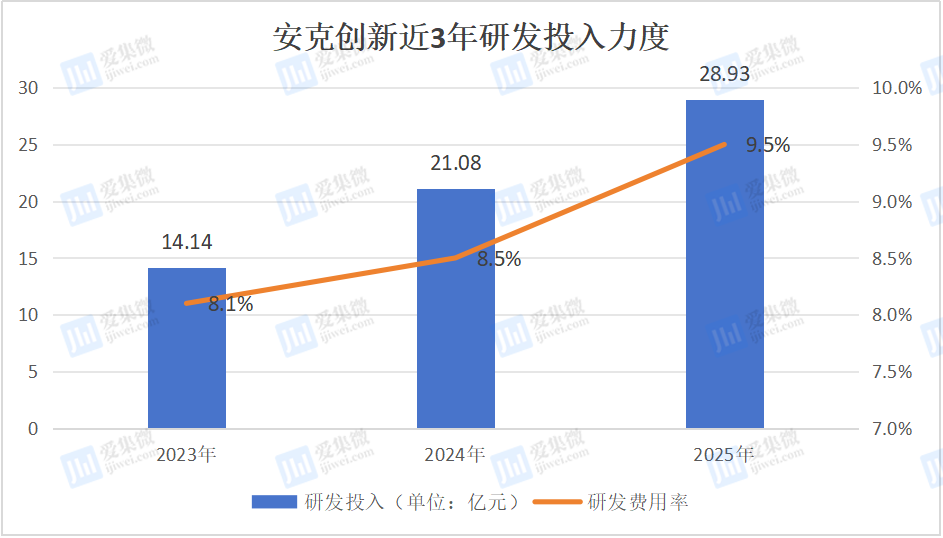

安克创新向技术驱动转型的最直接体现,在于研发投入的持续攀升。于2023年、2024年及2025年,公司的研发开支分别为14.14亿元、21.08亿元及28.93亿元,占同年营业收入比重分别为8.1%、8.5%及9.5%,呈现逐年上升的态势。2023年至2025年,研发费用年复合增长率约为43%。截至2025年12月31日,公司拥有3549名全职研发员工,占员工总数的比例超过56%。

为持续发展底层共性能力,安克创新建立了 “2023实验室” ,旨在实现多品类共享的底层技术研发。公司依托平台化的研发框架,以产品开发团队(PDT)、软件开发团队(SDT)为单位,逐步形成研发体系,并在多个关键技术领域取得突破性成果。

这一平台化创新体系的核心目标,是构建可复用、可迁移的技术平台,赋能不同产品的迭代升级以及新产品的创新研发。在现有产品升级上,公司围绕充电与电源管理、音频信号处理、无线连接、结构优化与小型化设计等关键领域持续积累核心技术;在新产品创新研发上,“2023实验室”作为全局技术赋能中心,对各业务单位积累的关键技术进行跨部门抽象归纳、提炼与整合,最终沉淀为标准化、模块化的“嵌入式”可复用技术平台。

在上述技术平台与组织架构的支撑下,安克创新在各产品线均实现了具体的技术突破。充电领域,公司于2018年全球首创氮化镓充电器,将航天材料引入消费级应用,2022年推出GaPrime™技术,2025年进一步升级至GaPrime™ 2.0,实现更高效的充电效能与更小巧的体积。储能领域,公司建立起从光伏逆变器、储能变流器、储能PACK系统、电池管理系统到能源管理系统的全栈自研技术能力。

智能家居领域,公司将本地存储升级为端侧AI代理,提升响应速度与隐私保护,并依托家庭安防与清洁技术积累拓展至家用机器人领域,构建全栈技术。2025年4月,公司推出全球首款面向家庭场景的消费级3D纹理UV打印机,兼容超300种材料,显著降低使用门槛与成本。智能影音方面,soundcore Sleep A30于2025年6月问世,是全球首款智能主动降噪睡眠耳机,搭载自适应耳道降噪系统,可针对性阻隔家电、交通等低频噪音。

截至2025年12月31日,安克创新在全球拥有3026项授权专利,包括308项发明专利、1286项实用新型专利及1432项外观设计专利。公司亦在全球注册1862项商标及87项软件著作权。

均衡发力技术下探与市场扩张

战略优化的落地,需要充足的资本支撑。7月2日,公司正式登陆港交所,募资净额约45.23亿港元。

根据招股书披露的全球发售所得款项用途计划,资金分配呈现均衡发力的特征,其中产品迭代、研发人才、DTC渠道、供应链四大方向各分配20%(合计80%),剩余20%用于品牌建设与日常营运资金,多维度同步投入。 这表明公司的投入重心是技术、渠道与供应链的协同升级,而非单一押注技术。

在具体的产品开发时间表上,公司计划:

· 2027年:推出配备功率半导体等核心技术的充电产品;推出先进备用电源储能产品;推出配备先进清洁技术的清洁机器人;开发耳机关键部件及新材料技术;开发投影仪光学引擎技术;

· 2028年: 推出智能家居储能产品;

· 2026年: 推出配备先进成像与连接技术、支持边缘部署的安防产品。

与此同时,公司计划在2030年前于深圳设立新的研发中心,并设立先进电力封装验证及测试实验室、充电产品散热设计实验室、NPI(新产品导入)实验室、扬声器声学与空间音频实验室等专业实验设施。

这些实验室的设立并非简单的产能扩张,而是指向底层技术的自主突破。以充电产品散热设计实验室为例,其直接服务于GaPrime™等快充技术的持续迭代;而电力封装验证实验室则瞄准功率半导体等更上游的核心器件,意图在充电领域建立从材料到成品的完整技术闭环。

在人才储备方面,公司计划未来五年在多个关键技术领域扩展研发团队,这一人才扩张计划与公司原创研发转型的战略需求相匹配——原创性技术攻坚对高技能研发人员的需求远高于品类改良阶段。

对于本次募资的影响,可以从三个维度观察。

其一,研发投入的持续加码将进一步拉高公司的费用率。 2025年研发开支已达28.93亿元,占收入9.5%,随着新研发中心和实验室的投建,研发费用绝对值与占比预计将继续攀升,短期内可能对利润率形成压力。

其二,从“浅海横向扩品”向“浅海纵向深挖技术”的跨越,意味着公司的产品迭代节奏将发生根本性变化。 此前的新品研发周期约一年,而以UV打印机、机器狗为代表的原创品类研发周期已拉长至三年,募资为这一漫长的投入期提供了缓冲。

其三,募资用途中未见对大额并购或跨界扩张的安排,资金主要用于内生研发能力的建设,说明公司仍选择以渐进式技术积累的方式推进转型,而非通过资本运作快速切入新赛道。从这个意义上看,45.23亿港元的意义不在于“弹药库”的充实,而在于为公司赢得了一个为期三到五年的战略窗口期——足够让研发中心落成、实验室投运、人才团队成型,也让那些需要三年才能从实验室走向市场的原创产品有机会完成从0到1的跨越。

结语

从招股书披露的信息来看,安克创新的战略演进路径清晰:并非放弃“浅海”赛道转向“深海”,而是在其深耕的智能充电储能、智能家居、智能影音等浅海细分市场内,将竞争维度从品类扩张升级为底层技术攻坚。 公司通过“2023实验室”构建可复用的技术平台,通过持续的研发投入积累专利壁垒,试图在既定的浅海赛道上建立更深层的技术护城河。

然而,这条路并不平坦。2025年的产品召回事件、持续攀升的存货水平、研发周期从一年拉长至三年的品类创新现实,都表明从“改良型创新”到“原创性攻坚”的转型远比想象中复杂。全球发售所募集的45.23亿港元资金,能否支撑这场在浅海领域的深度技术跨越,将是检验安克创新战略升级成败的关键。