近日,上交所披露,广东晶科电子股份有限公司(简称“晶科电子”)申请科创板上市已被受理,拟公开发行不超过7261.6842万股,占发行后公司总股本的比例不低于 10%,拟募集资金2.39亿元。

资料显示,晶科电子成立于2006年,注册资本约为4.11亿元。主营业务为 LED 封装器件及其应用产品的研发、生产和销售,主要产品包括 LED 照明器件和模组、LED 背光源器件和模组等,主要用于通用照明、室内商业照明、新型显示、UV/IR 特种照明、植物照明、智能照明和车用照明等领域。产品销售区域覆盖中国大陆、中国香港、中国台湾、欧洲、北美、日本、韩国、印度、东南亚、南美等国家和地区。

从新三板转战科创板

据悉,晶科电子于2016年4月29日在新三板挂牌,今年2月19日,正式从新三板摘牌。随后,晶科电子转战科创板,其上市申请已获受理。

据招股书披露,2016年-2019年上半年,晶科电子实现营业收入分别为6.04亿元、9.03亿元、9.23亿元和4.2亿元,对应的扣非后归母净利润为207.84万元、3749.95万元、4108.77万元和1321.37万元。

晶科电子专注于LED封装及应用产品领域,是国家高新技术企业。经过多年的技术研发,截至 2019 年 9 月 30 日,公司在中国、美国、欧洲、日本等地共申请专利 226 项,已获得授权专利 144 项,其中发明专利 48 项。

此外,晶科电子依托倒装 LED 技术、先进白光封装光转换技术、先进集成封装技术、高端 LED 器件封装技术、新型背光显示器件及模组技术、专业照明器件及智能照明模组技术、车规级光电器件及智能车灯模组技术等核心技术,获得国际知名 LED 照明公司、国内外一线电视机客户和智能车灯应用企业的认可,已进入飞利浦照明、三星电子、丰田合成、松下照明、欧司朗、创维电子、TCL、海信、长虹的供应商体系。

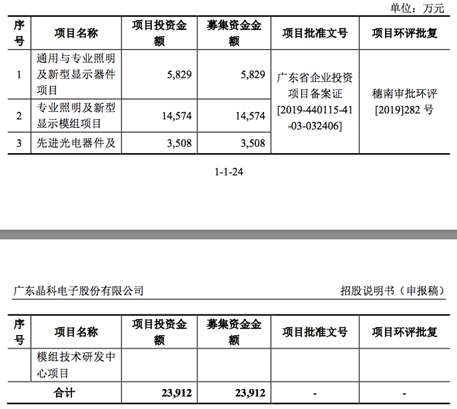

此次,晶科电子拟募资2.3亿元,用于投建以下项目:

客户集中度高存风险

随着 LED 产业的快速发展,市场竞争逐步加剧,有竞争力的企业开始走向价值链高端,加强汽车照明、植物照明、智能照明、Mini/Micro LED 新型显示等细分领域的创新研发,集中精力布局LED产业新兴领域。

晶科电子表示,若公司未来不能在技术、产品、成本、服务等方面维持竞争优势,在高端智能照明 LED 器件及模组、 新型显示LED器件和方案(如 Mini/Mirco LED)、自适应智能车灯 LED 器件和模组、植物照明、紫外(UV)、红外(IR)等应用领域进行投入和布局,公司将面临经营收入规模、经营收入增速、毛利水平、盈利能力以及市场份额下滑的风险。

同时,晶科电子产品主要面向中高端客户,客户对 LED 芯片性能及专利保护要求比较高;报告期内,晶元光电为公司重要供应商,公司亦为晶元光电重要客户,公司与晶元光电之间的稳定合作对双方均有重要影响。报告期内,公司采购晶元光电 LED 芯片金额占营业成本比例为 50.47%、42.37%、36.52%、36.01%,呈逐年下降趋势。同时,公司亦逐步增加其他LED芯片供应商的采购,如华灿光电。报告期内,公司采购华灿光电 LED 芯片金额占营业成本比例为 2.84%、7.62%、 14.73%、12.74%,呈逐年上升趋势。一旦公司未来不能及时调整自身的供应商结构、丰富原材料采购渠道,相关供应商一旦不能及时足量供货,将对公司的生产经营产生一定的不利影响。

此外,随着 LED 下游照明市场加速渗透,带来了LED行业快速发展。在行业景气度提升的同时,国内外企业竞争加剧,市场集中度大幅提高。依靠国际领先水平的封装技术和稳定可靠的工艺水平,公司得到了国际知名 LED 照明公司、国内外一线电视机客户和智能车灯应用企业的广泛认可,同国内外知名客户形成了稳定的合作关系。受下游市场集中度较高影响,报告期内,公司对前五名客户销售 额占同期营业收入的比例分别为 82.77%、81.71%、87.49%和 78.04%。如果主要客户采购计划或生产经营状况发生重大不利变化,将会引起公司收入和利润的波动。(校对/GY)