1.中科飞测拟A股上市,已进行辅导备案;

2.精研科洁拟A股IPO 主要客户包括TCL华星/LG/创维等厂商;

3.【每日收评】集微指数跌0.22% EDA领军企业概伦电子拟科创板上市;

4.【IPO价值观】华为固态式激光雷达“降维打击”,禾赛科技技术路线面临重大挑战;

5.【IPO一线】半导体分销商雅创电子创业板IPO成功过会;

6.又一家电源管理芯片厂商终止新三板挂牌;

7.基带芯片提供商中科晶上终止科创板IPO;

1.中科飞测拟A股上市,已进行辅导备案;

1月21日,国泰君安证券发布关于深圳中科飞测科技股份有限公司首次公开发行并上市辅导信息的公示。

据披露,深圳中科飞测科技股份有限公司拟首次公开发行股票并在境内证券交易所上市,现已接受国泰君安证券股份有限公司的辅导,并于2021年1月19日在深圳证监局进行了辅导备案。

中科飞测成立于2014年12月31日,是中国集成电路光学检测装备头部企业。中科飞测是目前在国内集成电路量测和缺陷检测两大检测领域均处于领先的企业,公司在国内主要芯片厂商已经取得批量订单,并成为他们的集成电路光学检测装备国内重要供应商之一。公司自2014年成立以来,中科飞测正飞速发展成为能够取代并与国外集成电路检测装备企业竞争、并支持中国集成电路检测装备发展的中坚力量。

集成电路检测装备是半导体产业中不可或缺的重要一环,中科飞测通过自主研发并掌握针对集成电路生产质量控制的世界领先的光学检测技术、人工智能算法和自动化控制软件,为集成电路高端制造企业提供了一系列从28nm前道工艺到先进封装的关键检测装备和质量控制解决方案。公司在多项关键核心技术上突破了国外垄断,多系列设备在国内高端集成电路制造企业实现批量销售。公司的主要客户包括中芯国际、长江存储、长电科技、华天科技、通富微电等国内领先集成电路芯片生产厂商。

据天眼查显示,中科飞测自2015年来,完成了5轮融资,其股东包括深创投、中芯聚源、中科院微电子、国投创业、力合创投、芯动能投资、新微资本、自贸区基金、华控基金、国投创新、国科嘉和等知名投资机构。

(校对/GY)

2.精研科洁拟A股IPO 主要客户包括TCL华星/LG/创维等厂商;

1月20日,深圳监管局披露了金元证券关于深圳市精研科洁科技股份有限公司首次公开发行股票并上市辅导备案信息。

据披露,精研科洁拟首次公开发行股票并在境内证券交易所上市,现已接受金元证券股份有限公司的辅导,并于2021年1月6日在深圳证监局进行了辅导备案。

天眼查显示,精研科洁成立于2003年9月25日,公司前身深圳市精研科洁实业有限公司成立。2015年9月10日,公司整体变更为深圳市精研科洁科技股份有限公司。是一家研发生产液晶电视和液晶显示器结构件外观件的专业企业,是LG、康佳、创维、TCL、华星光电、瑞仪光电、小米、波士顿电池等公司的重要合作伙伴。主营业务为精密塑胶模具、注塑产品、吸塑产品的生产和销售。

目前,精研科洁一共有两大股东,其中徐凤珠持股99.75%,为公司的实际控制人。另外一个股东是刘凤珠,持股0.25%。精研科洁有两个控股100%的子公司,其分别为江苏精研科洁实业有限公司和中山市精研科洁有限公司。

(校对/Lee)

3.【每日收评】集微指数跌0.22% EDA领军企业概伦电子拟科创板上市;

A股三大指数今日集体收涨,其中沪指上涨1.07%,收报3621.26点;深成指上涨1.95%,收报15520.60点;创业板指上涨2.46%,收报3283.72点。两市合计成交1.08万亿元,行业板块涨多跌少,稀土永磁板块掀起涨停潮。北向资金今日净买入56.78亿元。

半导体板块表现一般。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了118家半导体公司作了统计。在118家半导体公司中,53家公司市值上涨,其中寒武纪、和而泰、英唐智控等涨幅居前;65家公司市值下跌,其中晶瑞股份、兆易创新、思瑞浦等跌幅居前。

对于后市大盘走向,天风证券指出,春季躁动或持续到2月底,随着前期抱团股的松动,行情已经正式进入到下半场。资金有望从高估值板块流入前期回调较多、估值较为合理的电子、计算机、金融等板块。抱团龙头的市场风格有望切换,近期集中关注前期被错杀的,业绩好、估值低的中小票。

全球动态

美股方面,道琼斯工业平均指数小幅上涨257.86点,涨幅为0.83%,报31188.38点。纳斯达克综合指数上涨260.07点,涨幅为1.97%,报13457.25点。标普500指数上涨52.94点,涨幅为1.39%,报3851.85点。盘中,道指最高上涨至31235.98点,纳指最高上涨至13486.13点,标普500指数上涨至3859.75点,均创盘中历史新高。

中概互联网指数ETF涨4.79%,两日累涨超10%。大型中概股中,阿里巴巴涨5.54%,百度涨4.18%,网易涨2.59%,拼多多涨1.29%,微博涨2.77%,爱奇艺涨8.47%,好未来跌0.89%,新东方跌2.40%。

费城半导体指数上涨100.55点,涨幅3.36%,报3093.32点。美国大型科技股FAANG,脸谱网涨2.44%,苹果涨3.29%,亚马逊涨4.57%,谷歌A涨5.36%,奈飞涨16.85%。

欧洲股市方面,英国富时100指数小幅上涨0.34%,报6736点。法国CAC40指数小幅上涨0.53%,报5628点。德国DAX指数小幅上涨0.77%,报13921点。

亚太地区方面,截至今日收盘,日经上涨0.82%;韩国综合上涨1.49%。

个股消息/A股

寒武纪—— 1月21日,寒武纪思元290智能芯片及加速卡、玄思1000智能加速器量产落地后首次正式亮相。思元290智能芯片是寒武纪的首颗训练芯片,采用台积电7nm先进制程工艺,集成460亿个晶体管,支持MLUv02扩展架构,全面支持AI训练、推理或混合型人工智能计算加速任务。

蓝特光学——日前,蓝特光学披露了2020年年度业绩公告,预计2020年度实现归属于母公司所有者的净利润为1.82亿元至1.9亿元,与上年同期相比,将增加6586万元至7386万元,同比增加56.71%至63.60%左右。天眼查显示,蓝特光学主要从事光学元器件、光电光伏组件、专用光学仪器和设备的研产销。

概伦电子——1月21日,上海证监局披露了上海概伦电子股份有限公司(以下简称“概伦电子”)辅导备案基本情况表。据披露,概伦电子拟首次公开发行人民币普通股股票(A股)并在科创板上市,现已接受招商证券的辅导,并于2021年1月19日在上海证监局进行了辅导备案。

个股消息/其他

三星——据THE ELEC报道,Samsung Display近日在美国对日本显示器制造商JOLED提起第二起专利诉讼,并声称后者侵犯其三项专利。Samsung Display的美国子公司Intellectual Keystone Technology (IKT)于本周二向美国德州西区地方法院对JOLED和华硕提起诉讼。

和硕——据Appleinsider报道,作为建立iPhone制造业务计划的一部分,和硕已在印度泰米尔纳德邦的首府金奈(Chenna)附近租赁了50万平方英尺的土地。《金融快报》(Financial Express)报道称,和硕计划在这块靠近金奈的工业园区里建设组装厂。

住友电工——据日经亚洲评论1月21日报道,住友电工正在寻求更多元的客户群,以减少对华为的依赖。报道称,住友电工将在4月开始的新财年中扩大其在欧洲研发设施的投入。预计该公司的研发团队会和欧洲本土通信设备商爱立信和诺基亚加强合作。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报5319.66点,跌11.62点,跌幅0.22%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!(校对/Arden)

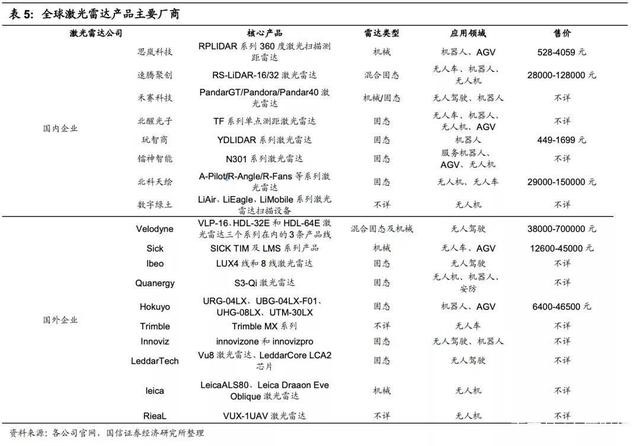

4.【IPO价值观】华为固态式激光雷达“降维打击”,禾赛科技技术路线面临重大挑战;

自动驾驶技术将提升物质传输的时效性、降低传输成本,在互联网技术的基础上进一步提升社会运转效率。

目前,该领域已成为各国科技企业的“兵家必争之地”,布局者包括谷歌、亚马逊、苹果、百度、华为等科技公司,通用、博世、宝马等汽车行业公司,还有滴滴等出行服务公司。

要想在自动驾驶做更进一步的突破和实现更好的鲁棒性,升级和冗余传感器是必然趋势。视觉传感器正处于“群雄逐鹿”的阶段,摄像头、毫米波雷达、激光雷达等多种技术路线并存。

其中,激光雷达作为视觉传感器之一,近年来备受市场青睐。近日,号称“激光雷达第一股”的禾赛科技已开启IPO之路。在成本、可靠性等多种因素影响下,半固态或固态激光雷达的更受市场青睐,禾赛科技的技术路线面临重大挑战,或将导致前期投入付诸东流。

摄像头与激光雷达之争

环境感知对于汽车行业是个新挑战,也是实现自动驾驶最关键的一步。正是因为环境感知太难实现,才引发了技术路线上的差异。

特斯拉创始人马斯克在发布自家Autopilot 3.0的时候,扔出一句颇具争议的话,炮轰了大半个自动驾驶行业:“激光雷达太蠢了,谁依靠激光雷达谁就会完蛋。”这成了自动驾驶技术路线之争的标志性事件。

目前,自动驾驶的感知技术路线主要有两种:弱感知+超强智能 vs 强感知+强智能。其中,涉及到的硬件基础就是摄像头和激光雷达。

特斯拉做自动驾驶是弱感知+超强智能,利用摄像头和强算法能力实现。但视觉传感有其弊端,视觉在几何测距方面存天然弱势。因为相机镜头自身存在畸变,标定误差,通过大量的规则约束来实现测距,会给后续算法开发带来诸多弊端。

与弱感知+超强智能的技术路线相比,强感知+强智能技术路线的最大特征,就是增加了激光雷达这个传感器,从而大幅提高感知能力。

激光雷达在自动驾驶中的三维重建和定位具有显著优势,相比其它传感器,激光雷达的辐射范围、覆盖角度更广、测距精度更准确。

然而,现在激光雷达还未在实际量产车型中出现,主要是因为高昂成本、重量体积、车规要求、使用寿命等问题约束着激光雷达在车端量产,所以打造一款能够量产使用的车规级激光雷达难度较大;而低成本、小型化、车规级是激光雷达量产上车的发展趋势。

就当下而言,特斯拉仍是自动驾驶领域的领头羊,摄像头与激光雷达的市场竞争仍存在,未来不排除摄像头占据上风而压缩激光雷达市场的可能。

技术路线面临重大挑战

虽然激光雷达市场形成的时间不长,但目前国内已有禾赛科技、速腾聚创等初创企业迅速崛起,更有华为、大疆等企业切入其中。2020年下半年以来,境外迎来激光雷达公司上市热潮,Velodyne和Luminar相继上市。此外,Aeva、Innoviz、Ouster等预计2021年上半年上市。境外激光雷达公司在资本推动下,也在加速行业的竞争。

市场竞争加剧行业细分领域的挑战,即便都是激光雷达行业,也面临着技术路线的选择。

据了解,激光雷达主要分为机械式激光雷达、半固态式激光雷达以及固态式激光雷达。机械式激光雷达可以对周围环境进行360度的水平视场扫描,拥有更高的分辨率和测距距离,而半固态和固态式激光雷达只能做到120度的水平视场扫描。但机械式激光雷达的缺点也很明显,装车成本高昂、行车环境中的可靠性一般。因此,可靠性更高、体积小、成本更低的固态式激光雷达被认为是市场的未来趋势。

美国的Velodyne曾经是机械式激光雷达的主要供应商,近年来中国的禾赛科技依靠更低的价格,冲击Velodyne的机械式激光雷达市场。禾赛科技推出超广角短距离激光雷达PandarQT,其价格为4999美元。

而后进入市场的Luminar、华为、速腾聚创等则采用了固态式激光雷达路线,以更低的价格继续冲击着这个市场。华为在2020年底发布了中长距激光雷达产品和解决方案,这款激光雷达拥有150米的探测距离,且具有96线程,价格只要数百美元。

这无疑对机械式激光雷达造成极大冲击,禾赛科技的机械式激光雷达技术路线正面临重大挑战。

前期投入或付诸东流

事实上,鉴于半固态和固态式激光雷达更低的成本,市场对固态式激光雷达量产的前景更为看好。以机械式激光雷达为主的Velodyne上市后股价表现并不理想,截止1月19日,其市值仅剩下38.72亿美元,反倒是固态式激光雷达为主的后起之秀Luminar受到资金追捧。

随着市场风向的变化,如果激光雷达技术路线更受车企欢迎,这也意味着,以机械式激光雷达产品为主的禾赛科技将来面临很大的风险。

禾赛科技也意识到这个问题。其在招股书中称,公司开展了对 FMCW 激光雷达和电子扫描方案的固态式激光雷达的技术布局和积累,具有新技术方案激光雷达的产品开发能力。招股书显示,禾赛科技上市计划融资20亿元,投向激光雷达专属芯片项目、激光雷达算法研究项目等。

从招股书来看,报告期内,禾赛科技的研发投入不断增加,分别为2,940.99 万元、6,183.93 万元、16,839.23 万元及 16,312.93 万元,占营业收入比例分别为 151.02%、46.54%、48.32%及 64.43%。

“目前正在研发的项目较多,投入较大,如果研发项目出现研发失败、研发成果无法产业化等不利情形,将对公司的经营业绩产生不利影响。”对于前期高额研发投入能否产业化,禾赛科技也担忧。

担忧的背后除了投资人的钱可能“打水漂”外,还有禾赛科技整体变更时及当前存在累计未弥补亏损及持续亏损。

截至2020年9月末,禾赛科技合并层面累计未弥补亏损为-3,873.85万元。禾赛科技表示,上市时存在未弥补亏损,其主要原因就是研发支出金额较高。

若固态式激光雷达技术路线率先实现量产装车,机械式激光雷达的不被市场认可,禾赛科技的研发投入也或将付诸东流。(校对/Arden)

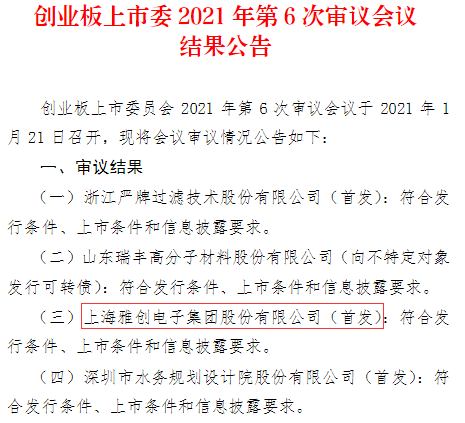

5.【IPO一线】半导体分销商雅创电子创业板IPO成功过会;

1月21日,据深交所创业板上市委2021年第6次审议会议结果显示,上海雅创电子集团股份有限公司(以下简称“雅创电子”)创业板IPO成功过会。

不过,创业板上市委也提出两大问询。一、雅创电子报告期内经营活动现金流持续为负且与净利润差异较大,2018年以来应收账款周转率低于行业平均水平且持续下降。请雅创电子说明以上情况对持续经营能力的影响以及相关改善措施的效果。二、请雅创电子结合电子元器件分销业务中技术服务实施以及收入利润贡献情况、行业分类定义,说明将所在行业披露为“软件和信息技术服务业”的依据。

据天眼查显示,雅创电子是国内知名的电子元器件授权分销商,主要分销东芝、首尔半导体、村田、松下、LG等国际著名电子元器件设计制造商的产品。具体产品包括光电器件、存储芯片、被动元件和分立半导体等,产品主要应用于汽车电子领域。

雅创电子通过为客户提供包括供应链服务和技术服务在内的产品方案以实现产品销售,主要客户包括延锋伟世通、亿咖通、金来奥、法雷奥、现代摩比斯等国内外汽车电子零部件制造商。除汽车电子领域外,发行人销售产品的其他应用领域主要有消费电子、大数据存储、电力电子等,其他主要客户还包括宝存科技、南京德朔等。同时,雅创电子基于汽车电子领域多年积累,并结合下游客户需求,开展了电源管理IC的自主研发设计业务,其自主研发设计的多款电源管理IC产品已经通过AEC-Q100等车规级认证,并在现代汽车、克莱斯勒等全球知名车企的相关车型上得到批量使用。

2017-2019年,雅创电子实现营业收入分别为92,535.52万元、111,228.17万元和111,732.28万元,实现净利润分别为2,487.66万元、4,268.53万元和4,303.97万元。其中,电子元器件分销业务占公司的绝大部分收入。报告期内,雅创电子电子元器件分销业务分别实现收入92,499.47 万元、110,338.19 万元和 107,359.66 万元,占公司主营业务收入的比例分别为 100.00%、99.24%和 96.15%。

基于雅创电子在汽车电子领域的多年积累,并结合下游客户需求,公司开展了电源管理IC的自主研发设计业务。雅创电子自主研发设计的多款电源管理IC产品已经通过AEC-Q100等车规级认证,并在现代汽车、克莱斯勒等全球知名车企的相关车型上得到批量使用。2019年,雅创电子自主研发设计的电源管理IC产品实现销售收入2,445.52万元,占主营业务收入的比例为2.19%。

此次IPO,雅创电子此次拟向社会公开发行股票不超过2,000万股,占发行后总股本的比例不低于25%,募资5.47亿元,扣除发行费用后将全部用于汽车电子研究院建设项目、汽车电子元件推广项目以及汽车芯片IC设计项目。

雅创电子自成立以来,一直主要在从事电子元器件分销业务。在长期的经营过程中,为实现可持续性发展,公司紧跟市场需求,通过收购韩国IC设计团队的方式积极布局上游芯片设计市场。

雅创电子在前期已对LED控制芯片、Sub-PM 芯片、 LCD 芯片、LD 芯片、Side Mirror 芯片及 HAVC 芯片等汽车电源管理 IC 市场开展了充分的市场调研及设计开发准备工作,并结合多年在芯片原厂与终端消费者充当交流枢纽而积累的技术及市场经验,在 LED 颗粒等芯片的电路设计、工艺 设计、系统应用设计、参数修正、芯片测试、成品测试等关键技术方面取得了一定的突破,现已实现了六款芯片的批量生产。

为进一步实现公司在芯片领域的技术突破,雅创电子计划建设实施芯片设计项目。本项目的建设内容主要包括 LED 控制芯片、Sub-PM 芯片、LCD 芯片、LD芯片、Side Mirror 芯片及 HAVC 芯片设计六个板块。上述芯片均聚焦在汽车电源管理领域内,目标市场则主要是分销业务汽车照明系统和座舱电子系统的相关客户。

雅创电子表示,本项目的建设是公司深扎芯片市场的基础性、战略性行为,也是公司实现可持续性发展的重要途径。通过实施本项目,公司将进一步掌握芯片产品的电路设计(包含可测性设计)、工艺设计、系统应用设计、参数修正、芯片测试、成品测试等关键技术。凭借领先的技术水平以及优异的产品品质,公司将快速占领市场,进而提升产业价值。(校对/七七)

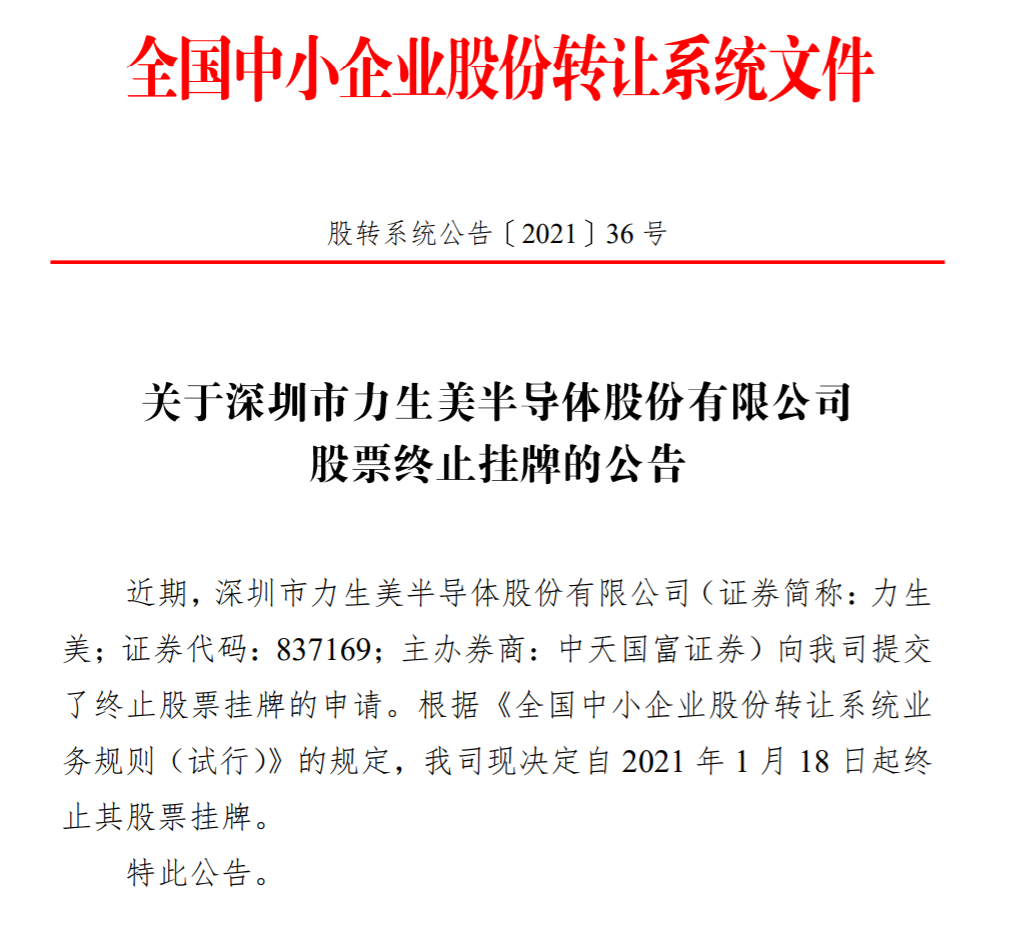

6.又一家电源管理芯片厂商终止新三板挂牌;

近日,力生美发布了关于公司股票在全国中小企业股份转让系统终止挂牌的公告。

2020年10月27日,力生美表示,基于资本市场发展及公司经营发展规划,经慎重考虑,拟申请股票在全国中小企业股份转让系统终止挂牌。

同日,力生美召开第二届董事会第十一次会议,并于2020年11月12日召开2020年第三次临时股东大会,会议审议并通过了《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌的议案》、《关于提请股东大会授权董事会全权办理公司申请股票在全国中小企业股份转让系统终止挂牌相关事宜的议案》、《关于拟申请公司股票在全国中小企业股份转让系统终止挂牌的投资者保护措施的议案》。

2020年11月27日,力生美向全国中小企业股份转让系统有限责任公司(以下简称“全国股转公司”)报送了关于公司股票在全国中小企业股份转让系统终止挂牌的申请。全国股转公司于2020年11月30日向公司出具了《受理通知书》(编号为ZZGP2020110049),对于公司报送的终止挂牌申请材料,全国股转公司经核对符合《全国中小企业股份转让系统业务规则(试行)》的相关要求,予以受理。

根据全国中小企业股份转让系统有限责任公司出具的《关于同意深圳市力生美半导体股份有限公司股票终止在全国中小企业股份转让系统挂牌的函》(股转系统函【2021】75号),公司股票自2021年1月18日起终止在全国中小企业股份转让系统挂牌。

据天眼查显示,深圳市力生美半导体股份有限公司的主营业务是功率半导体器件设计、测试、销售和服务,主要产品包括6级能效电源管理芯片系列、超高压,耐受型功率开关电源芯片系列、电器及控制板专用功率开关电源芯片系列、USB端口充电控制相关芯片系列、PSR功率开关电源芯片系列、PC电源控制器等功率半导体器件。

2020年上半年,力生美实现营业收入43,589,382.13元,同比增长34.64%;实现归属于上市公司股东的净利润6,268,351.35元,同比增长72.39%。

(校对/GY)

7.基带芯片提供商中科晶上终止科创板IPO;

1月21日,上交所发布关于终止对北京中科晶上科技股份有限公司(以下简称:中科晶上)首次公开发行股票并在科创板上市审核的决定。

据披露,2021年1月20日,中科晶上和保荐人中信建投证券股份有限公司向上交所提交了《北京中科晶上科技股份有限公司关于撤回首次公开发行股票并在科创板上市申请文件的申请》(中科晶上[2021]第001号)和《中信建投证券股份有限公司关于撤回北京中科晶上科技股份有限公司首次公开发行股票并在科创板上市申请文件的申请》(中建证发[2021]115号),申请撤回申请文件。根据《上海证券交易所科创板股票发行上市审核规则》有关规定,上交所决定终止对中科晶上首次公开发行股票并在科创板上市的审核。

天眼查显示,中科晶上致力于无线通信、处理器体系结构和信息智能化处理领域的研发创新,开发出通信专用数字信号处理器 DSP 核,其具备先进的大规模并行处理器架构和针对通信基带信号处理优化的专用指令集;自主研发了空地网全系列无线通信协议栈软件系统,产品体系覆盖二至五代地面移动通信、宽带无线通信和卫星通信三大系列标准。

从主营业务收入来看,报告期内,中科晶上的营业收入持续快速增长,2017 年至 2019 年的年均复合增长率为 83.01%。在业务规模持续扩大的驱动下,中科晶上的净利润规模同步增长,2017 年至 2019 年的年均复合增长率为 40.95%。中科晶上坚持以市场需求为导向,增强核心竞争力,实现主营业务收入持续稳定增长。

据了解,中科晶上净利润的增速低于营业收入增速,主要是由于中科晶上研发费用增幅较大。面对快速增长的下游应用需求,中科晶上加大了核心技术及产品的研发力度。为提升研发实力,中科晶上加强了研发团队建设,研发投入持续增长,为中科晶上收入的持续增长提供了较好的保障。

由以上分析可知,报告期内,中科晶上经营状况良好,具备持续经营能力。

中科晶上实际控制人为中科院计算所,其主要技术人员也均具有中科院背景,包括石晶林、刘新宇、张佩珩等主要高层,其兼职单位都是中科院计算所;主要技术人员总经理胡金龙、副总经理张玉成、副总经理杨小军、职工监事袁尧、系统总体部经理苏泳涛。以上五位均有中科院计算所任职背景。

可以说,高素质的研发团队是公司核心竞争的重要组成部分,也是公司赖以生存和发展的基础和关键。据招股书披露,中科晶上的技术研发人员占总人数76.44%,本科以上占比88.89%。

值得注意的是,在研发技术人才之外,研发投入实力对公司的研发水平影响也至关重要。

据招股书披露,中科晶上属于新一代信息技术行业,其科创属性在于研发投入比重较高,发明专利实力较强。

数据显示,中科晶上2017 年、2018 年和 2019年累计研发投入为 9,169.43 万元,占累计营业收入的比例为 32.64%。截至 2020年6月30日,公司取得发明专利 40 项,形成主营业务收入的发明专利超过5项,彰显研发实力。

基于此研发实力和技术团队支持,中科晶上将触角伸向其他领域,如5G基带芯片或数字处理器芯片等领域。不过,在全球的基带芯片市场处于寡头竞争的时代,高通、华为、联发科等行业巨头已占据了大部分的市场份额,中科晶上在此领域与行业龙头的差距也显而易见,其能否分一杯羹还难定论。(校对/七七)