“股价腰斩,阴跌不止,坐拥优势赛道却不能将业绩兑现;频繁收购优质资产后,却经营不善,持续计提商誉后就转手甩卖”,这就是当前麦捷科技的现状。

近年来,随着5G的快速发展,相关应用对电子元器件的需求增长也是十分迅猛。作为电感、LTCC射频元器件厂商的麦捷科技本该因此受益,但事实却并非如此。公司营收增速虽然依旧可观,但是细看之下,净利润却一路走低,毛利率也差强人意,由此导致公司股价也长期走弱。

坐拥三大优质赛道 业绩却难以兑现

麦捷科技在2012年登陆A股市场,公司主营业务为研发、生产及销售片式功率电感、射频元器件等新型电子元器件和LCM显示屏模组器件,并为下游客户提供技术支持服务和元器件整体解决方案。公司旗下主要子公司有星源电子、金之川等。

从产品和业务结构上来看,麦捷科技主营业务所处赛道均是优质行业,其中,被动元器件的赛道方面,麦捷科技国内电感业务的对手只有顺络电子;而滤波器的业内可比同行是信维通信这样曾经的巨头,以及后起之秀卓胜微;LCM显示屏模组就更不用说了,虽然前几年受行业产能过剩影响,有所下滑,但是去年以来面板周期复苏,持续提价,相关产业链也因此受益。

在消费电子行业蓬勃发展的几年里,信维通信借着苹果的东风,迅速成长为一个行业巨头;顺络电子的电感业务,放眼全球也是非常具有竞争力的,目前来看,国内龙头地位无人能出其右。然而,麦捷科技虽然坐拥优质赛道,但是其相关产品表现远逊色于竞争对手,而且公司业绩也未能达到市场预期。

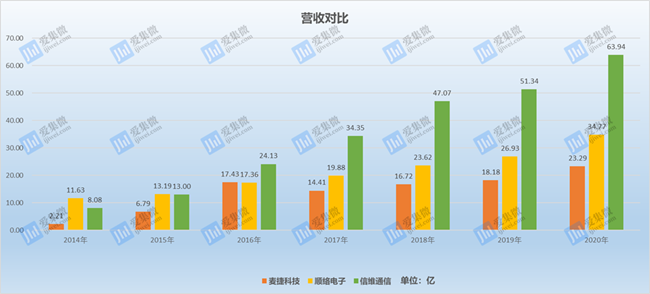

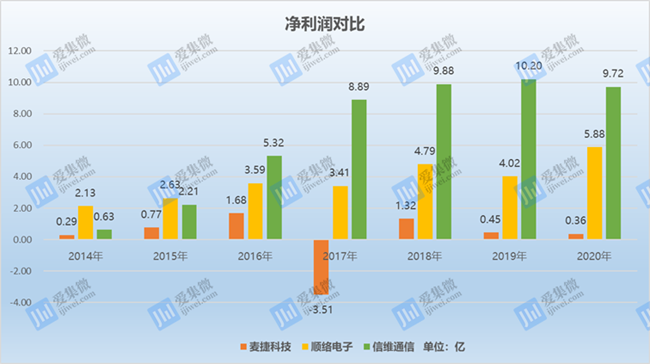

其中,顺络电子的营收由2014年的11.63亿元一路高增至2020年的34.77亿元,而净利润则从2.13亿增长到5.88亿元,均已实现翻倍。另一家企业信维通信在抱上苹果大腿后,一路顺风顺水,2014年-2020年,营收从8.08亿变为63.94亿,翻了将近4倍,同期的净利润也是由5308.57万增长到9.72亿元,虽然年内股价较去年底已经腰斩,但是曾经也风光无限。

同期麦捷科技的表现却让人大跌眼镜。具体来看,麦捷科技2014年-2016年营收分别为2.20亿元、6.79亿元、16.94亿元,净利润为2948.28万元、7693.63万元、1.68亿元,营收和净利润双双暴增,从数据来看,确实受益整个行业景气度高涨。

然而这种势头仅仅持续了三年就戛然而止,2017年,麦捷科技营收下降至14.41亿元,同比下滑17.29%,净亏损3.51亿元,同比暴跌309.38%。

对此,麦捷科技给出的解释为,主要在于全资子公司星源电子2017年度经营业绩不达预期,计提了3.95亿元商誉减值。

此后,麦捷科技的经营业绩就开始剧烈震荡,2018年-2020年,公司实现营收16.72亿、18.18亿、23.29亿,营收依旧保持稳定增长,但是与之形成强烈反差的是,净利润持续下滑。2018年麦捷科技净利润为1.32亿元,成功扭亏为盈,但是随后的2019年和2020年,净利润仅为4509.1万元和3567.61万元,分别同比下滑65.76%、20.88%。

明明业务模式处在风口,但公司表现的却表里不一,行业趋势发展迅猛,市场空间广阔,但是业绩就是迟迟不能兑现。究其缘由,或许问题出现在其产品质量上。

据了解,麦捷科技在2019年曾因交付产品质量被金籁电子发起诉讼,虽然双方后面庭外和解,但是麦捷科技的SAW滤波器质量问题可能对后期造成持续的影响,而这一现象或已经被公司2019年和2020年的业绩证明。

需要注意的是,麦捷科技的股价也从去年的高位一路下跌,从高点的14.49元,最低跌至6.77元,一度跌超50%。截至5月20日收盘,累计跌43.44%,短期内仍未出现见底的信号,从市场交易情绪来看也是“一潭死水”。

据了解,这可能是麦捷科技核心产品质量不足以及缺乏核心竞争力所导致,另外就是受旗下两家主要子公司星源电子和金之川的拖累。

频繁收购过后 却陷入阵痛期

从2001年创立,到2012年上市,11年的经营,麦捷科技的上市速度还算比较快的。在上市之后,公司陆续收购灿勤光电、星源电子、长兴电子和北海星沅,还有金之川。

如果抛开麦捷科技成立至上市这11年期间的经营的话,就上市后这一系列的收购动作而言,真的是让人一言难尽。

麦捷科技于2015年斥资2524.5余万元收购长兴电子,在持续亏损之后,又在2019年以2566.87万元的价格卖出。2015年收购星源电子时补充收购其子公司北海星沅,结果2019年转手甩卖。

此外,当年麦捷科技在收购星源电子时确认了5.77亿元的商誉,所以2017年由于其经营不善计提了3.95亿元的商誉,而后又在2019年对星源电子计提了存货减值6107.77万元和商誉减值6635.83万元。2020年麦捷科技再次对星源电子计提存货减值1.05亿元,以及商誉减值5031.76万元。截至目前,累计计提商誉已经超过5.11亿元。

根据麦捷科技2020年年报数据显示,星源电子营业利润亏损9247.37万元,同比减少247.01%;净亏损7698.42万元,同比下滑321.17%。

值得一提的是,星源电子的主营产品LCM还是麦捷科技的主要营收来源,常年为麦捷科技贡献50%左右的营收。但是LCM毛利率近三年来逐年下降,未见有改善的迹象,2018年-2020年,LCM毛利率分别为11.42%、10.91%、7.78%,在下降的路上,头也不回。

此外,麦捷科技2017年收购的金之川,在2019年刚完成业绩对赌的承诺之后,2020年净利润骤然下滑。

根据麦捷科技2020年报显示,金之川2020年实现营收3.58亿元,净利润3356.9万元,而上年同期的营收则为4.24亿元,净利润为4051.37万元。俨然已经出现下滑的趋势。

对此,麦捷科技解释为,由于疫情的影响和及5G建设资本支出增速放缓,金之川经营业绩下滑。

而金之川的主要产品则是电感变压器,即麦捷科技的核心产品之一。但是电子元器件市场去年下半年以来持续提价,如麦捷科技对标的顺络电子,去年不仅订单饱满,还持续扩产,仍无法完全满足快速增长的市场需求,产能持续紧张。对比之下,麦捷科技产品竞争力稍显不足。

更为值得注意的是,星源电子经营状况持续恶化,金之川在良好环境下出现业绩下滑,两大重要子公司核心产品表现差强人意,商誉减值的风险还将继续伴随着麦捷科技。加上公司经营不善,收购一家,甩卖一家,多重因素叠加之下,麦捷科技在解决上述诸多问题之前,当前面临的阵痛或许还要持续下去。(校对/Arden)