8月13日,上交所发布“关于终止对浙江博蓝特半导体科技股份有限公司(以下简称:博蓝特)首次公开发行股票并在科创板上市审核的决定”,决定终止对其首次公开发行股票并在科创板上市的审核。

公告显示,博蓝特和保荐人渤海证券股份有限公司向上交所提交了《浙江博蓝特半导体科技股份有限公司关于撤回首次公开发行股票并在科创板上市申请文件的申请》(2021011) 和《渤海证券股份有限公司关于撤回浙江博蓝特半导体科技股份有限公司首次公开发行股票并在科创板上市申请文件的申请(渤证股〔2021〕236 号),申请撤回申请文件。

根据《上海证券交易所科创板股票发行上市审核规则》有关规定,上交所决定终止对博蓝特首次公开发行股票并在科创板上市的审核。

据悉,博蓝特成立于2012年,其主营业务包括半导体照明衬底、外延片和芯片、抛光片、激光晶体、半导体器件、电子元器件、光电子器件、半导体照明检测设备、自动化设备和工业机器人的研发、生产、销售。

前五大客户销售占比超8成

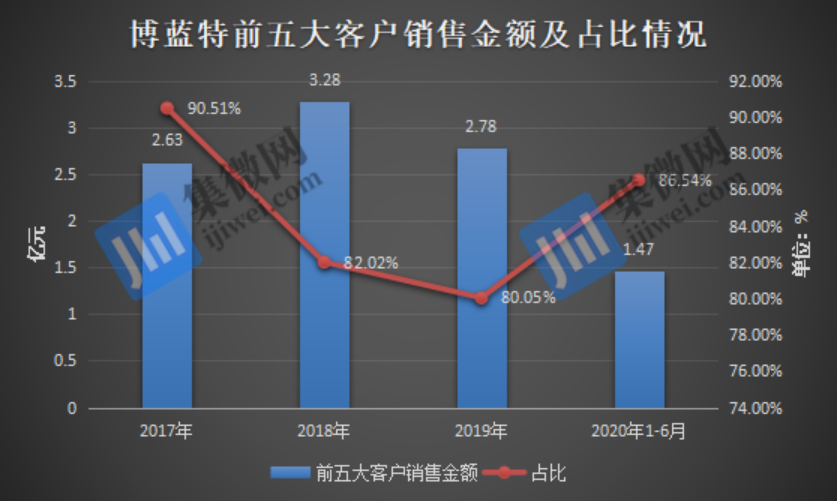

近年来,随着LED芯片产业集中度不断提高,上游PSS衬底材料供应商博蓝特也存在客户集中度较高的问题。2017年至2020年1-6月,博蓝特前五名客户销售金额分别为2.63亿元、3.28亿元、2.78亿元、1.47亿元,占营业收入的比例分别为90.51%、82.02%、80.05%和86.54%,均超过8成。

从前五大客户来看,德豪润达在2017年为博蓝特的第一大客户,到2018年、2019年分别位于第二、五位,2020年甚至排在前五大客户之外。2017-2019年,博蓝特对德豪润达的销售金额分别为10,140.72万元、8,097.27万元、1,143.05万元,占总营收的比例分别为34.90%、20.24%、3.29%,呈现下降的趋势。

而华灿光电也从2018年为博蓝特的第五大客户,到2019年及2020年上半年均消失在前五大客户名单之外。对此,博蓝特的解释是,公司与华灿光电的主要合作模式,华灿光电向公司提供蓝宝石平片,公司采购其他辅料并加工为PSS后再销售给华灿光电。不过,考虑到受托加工业务的利润相对较低,公司2019 年以来逐步减少了华灿光电受托加工的业务量。

据笔者了解到,近几年随着国内厂商扩产产能的释放,LED芯片的产能持续过剩,致使LED芯片价格持续下跌,直接导致众多厂商盈利下降甚至亏损,作为国内领先企业,德豪润达于2019年7月选择关闭LED芯片工厂,而华灿光电也调整经营方向,进一步压缩上游材料供应商的产品价格。

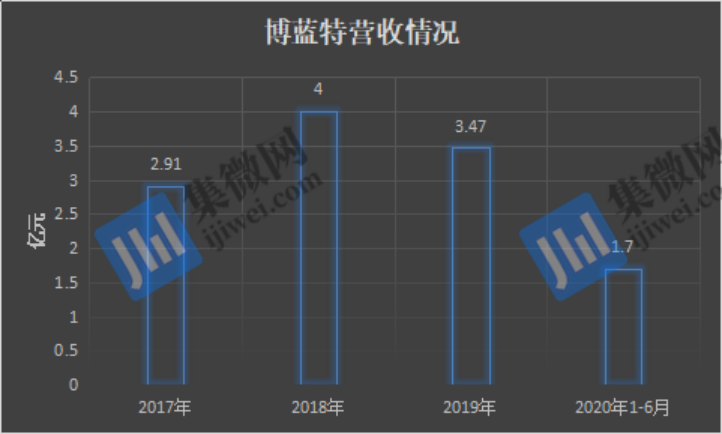

德豪润达与华灿光电的经营变动,对博蓝特的经营也造成不利的影响。2017年至2020年1-6月,博蓝特实现营业收入分别为2.91亿元、4亿元、3.47亿元、1.7亿元。可以明显看出其营收出现下滑的趋势。

整体来看,客户集中度过高使得博蓝特的抵御风险能力变得脆弱,在大客户订单减少的情况下,直接带来营收减少的后果。即使其通过贸易商H&S High Tech Corp.和Gold Fung Reliance Group Ltd.进入中国台湾、韩国地区的国际LED芯片大厂的供应体系,但仍然阻止不了营收下滑的困境。

乾照光电既是股东也是客户

除了客户集中度较高,大客户经营变动导致营收减少之外,博蓝特与乾照光电之间的关系也引起关注。据笔者查阅招股书发现,乾照光电不仅是博蓝特的间接股东,还是其当前第一大客户。

谈及两家企业之间的关系,要从2018年说起。2018年10月,乾照光电拟向徐良、刘忠尧等19名交易对方发行股份及支付现金购买博蓝特100%股权,初步作价6.5亿元,同时配套募集资金不超过5.5亿元。乾照光电收购博蓝特,欲向LED产业链的上游继续延伸,拓展公司在LED行业的布局。

不过,乾照光电收购博蓝特因未通过其董事会同意,导致该笔交易于2018年12月中断。2019年1月,乾照光电再次宣布继续推进收购博蓝特100%股权的重组事项,并于当年4月宣布终止对博蓝特100%股权的收购。

尽管乾照光电未能成功收购博蓝特,但其通过乾芯投资对博蓝特间接持股。

2018年3月,乾照光电参股公司乾芯投资对博蓝特增资,增资后乾芯投资所持股份占博蓝特当时股本的比例为5.37%;2019年11月,乾芯投资再次对博蓝特增资,所持股份合计占当时博蓝特股本的比例为8.99%;2020年6月,乾芯投资对外转让部分股份,所持股份占博蓝特股本的比例为4.43%。

目前,乾芯投资仍持有博蓝特4.43%的股份,为其第九大股东。而乾照光电作为有限合伙人持有乾芯投资66.01%出资额,对博蓝特间接持股,故乾照光电与博蓝特之间的交易属于关联交易。

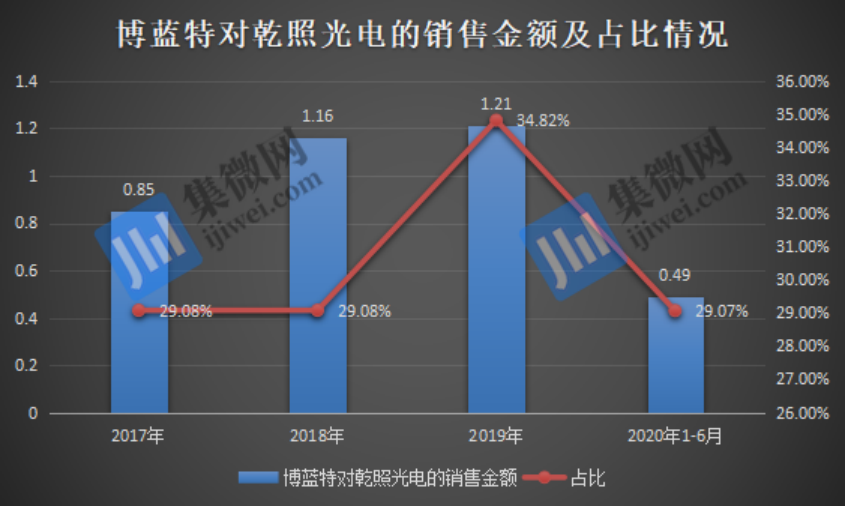

2017-2019年及2020年上半年,博蓝特对乾照光电销售收入分别为0.85亿元、1.16亿元、1.21亿元和0.49亿元,占公司营业收入的比例分别为29.08%、29.08%、34.82%和 29.07%。自2018年来,乾照光电均为博蓝特第一大客户。若未来乾照光电采购金额下降,将对博蓝特的业绩产生一定影响。

除了与乾照光电的关联交易之外,博蓝特还存在供应商兼客户的情况。在博蓝特的前五大供应商中,华灿光电的地位可谓举足轻重。

据招股书显示,博蓝特向华灿光电采购蓝宝石平片、蓝宝石切割片的金额从2018年的2089.50万元,占比8.30%;到2019年上升至6627.05万元,占比为32.99%。同时,华灿光电也于2018年出现在博蓝特前五大客户名单中。

业内人士指出,如果博蓝特与乾照、华灿能够公平公允地进行交易,那么,这对双方来说便是多多益善的好事。反之,如果博蓝特与乾照、华灿利用关联关系进行利益输送甚至是虚假交易,这种恶劣的关联交易是市场最为抵触的,也会阻碍其过会。”

PSS产品量价齐跌

除了客户集中度较高,关联交易之外,博蓝特还存在主营产品出现量价齐跌的情况。由于衬底材料技术更新换代,导致博蓝特PSS产品出现量价齐跌的状况,其营收收入也呈现下降趋势。

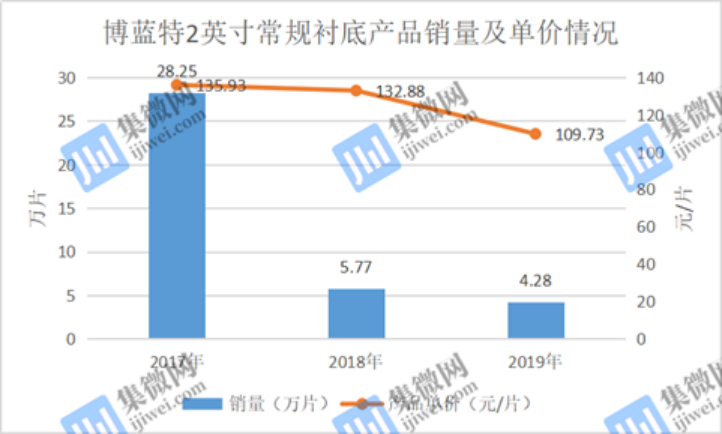

目前,博蓝特PSS产品包括2英寸常规衬底、4英寸常规衬底、4英寸复合型衬底。其中2英寸常规衬底产品销量从2017年的28.25万片,到2018年大幅度下跌至5.77万片,2019年再进一步下降,仅为4.28万片,2020年上半年甚至都没有销量。其产品单价也从2017年的135.93元/片,到2018年下降至132.88元/片;2019年进一步下降到109.73元/片。

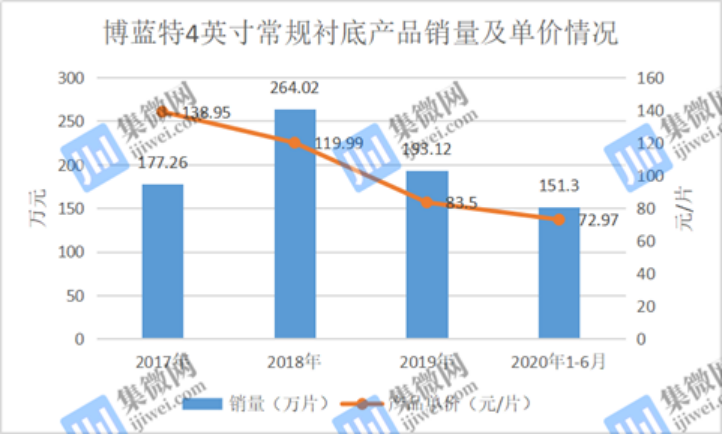

与2英寸常规衬底较为类似的是,4英寸常规衬底产品也呈现量价齐跌的趋势。2017年至2020年上半年,该产品的销量分别为177.26万片、264.02万片、193.12万片、151.30万片;产品单价分别为138.95元/片、119.99元/片、83.50元/片、72.97元/片。

随着2英寸常规衬底、4英寸常规衬底产品销量下滑,博蓝特开发复合型衬底,试图挽救PSS业务下滑的局面。不过,在行业产品技术整体升级的背景下,博蓝特4英寸复合型衬底也难逃量价下滑的情况。

2018年至2020年上半年,博蓝特4英寸复合型衬底的销量分别为5万片、88万片、36.06万元,产品单价分别为129.31元/片、142.91元/片、131.21元/片。

据笔者了解,博蓝特PSS产品出现“量价齐跌”的局面,主要有两方面的原因。其一,行业技术持续更新迭代,其产品难以紧跟市场需求,导致被市场其他产品所替代;其二,近两年,下游应用市场对LED需求增速趋缓,导致LED芯片市场竞争激烈,其芯片价格下降较快,下游企业将成本压力向上游LED衬底行业转移,导致PSS价格也出现较大降幅。

值得注意的是,PSS产品量价齐跌也导致其营收下滑。2017年至2020年上半年,博蓝特PSS产品营收分别为28,469.98万元、33,092.06万元、29,421.83万元和15,770.85万元,2018年以来呈现下滑趋势。

存货价值及应收账款“双高”,偿债压力大

正如上文所述,PSS产品销量下滑,不仅导致其营业收入下滑,同时其存货及应收账款的金额随之上升。

2017年末至2020年6月末,博蓝特存货账面价值分别为7,588.53万元、11,045.46万元、13,742.24万元和13,682.47万元,在产品持续升级换代的前提下,博蓝特存货产品价格必定会下降,从而影响其经营状况。

同时,在上述时间段内,博蓝特的应收账款账面价值分别为10,256.51万元、20,234.35万元、22,669.80万元和23,441.76万元,占营业收入比例分别为40.60%、55.71%、72.17%和152.28%,这意味着公司的产品销售后,基本没有收到回款。

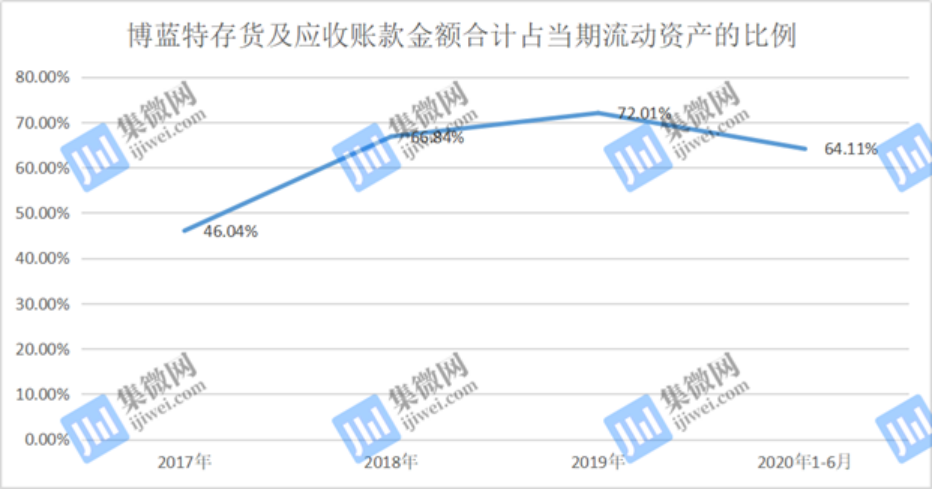

值得提及的是,报告期内,博蓝特的流动资产分别为38,755.48万元、46,800.71万元、50,563.39万元、57,906.10万元,而存货及应收账款金额合计占当期流动资产总额的46.04%、66.84%、72.01%、64.11%,占比较高。

需要指出的是,博蓝特应收账款和存货的变现能力远弱于同行。

报告期内,博蓝特的应收账款周转率分别为2.55、2.35、1.47、0.67,同行业可比公司平均值分别为3.82、3.55、3.26、1.49;存货周转率分别为3.09、3.37、1.91、0.92,同行业可比公司平均值分别为4.15、3.59、3.41、1.44。无论是应收账款周转率还是存货周转率,博蓝特均远低于同行业可比公司平均值。

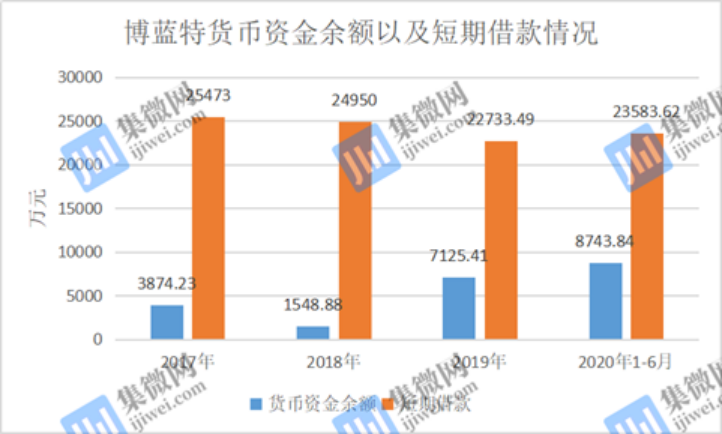

由于存货积压、回款承压等问题较为严重,导致博蓝特资金运转出现困难,其短期偿债压力也较大。

报告期内,博蓝特的货币资金余额分别为3874.23万元、1548.88万元、7125.41万元、8743.84万元,短期借款分别为25473万元、24950万元、22733.49万元、23583.62万元。这意味着,博蓝特的货币资金余额始终远远不够支付其短期借款。尚若博蓝特短期借款到期,且其除货币资金之外的其他流动资产变现不及时,则可能会对其经营业绩产生一定的影响。

除此之外,博蓝特的偿债能力也较弱。报告期内,博蓝特的流动比率分别为0.67、0.78、0.94、1.09,同行业可比公司平均值分别为4.43、2.84、2.33、2.90;速动比率分别为0.54、0.6、0.68、0.83,同行业可比公司分别为3.78、2.38、1.81、2.31。无论是流动比率还是速动比率,博蓝特均远低于同行业可比公司平均值。

押注“新赛道”能否扭转业绩颓势?

或许是意识到产品技术落后影响其经营状况,博蓝特拟募资5.05亿元,建设年产300万片Mini/Micro-LED芯片专用图形化蓝宝石衬底项目、年产540万片蓝宝石衬底项目以及第三代半导体研发中心建设项目。

从市场进展来看,LED芯片、封装、下游应用等厂商均在Mini LED领域积极进行产业化布局。以苹果为代表的国际终端大厂也在推进Mini LED产品,Mini LED即将进入快速发展阶段。

尽管Mini LED市场前景不错,但随着中图科技、同鑫光电、晶安光电等多家公司迅速切入该领域发展,未来博蓝特将会面临着激烈的市场竞争。

与此同时,由于蓝宝石衬底存在导热性差的问题,其在制备更高亮度LED方面存在劣势。而硅衬底具有良好的导热性,同时材料成本较低,更适合应用于Mini/Micro-LED产品中。

目前晶能光电在硅衬底GaN基上早有所布局,已经推出硅衬底Mini LED产品,并加快Micro LED领域研究,着重完善生产工序。而在晶能光电等公司的布局下,硅衬底应用领域将会进一步拓宽,进而压缩蓝宝石衬底市场空间,届时博蓝特的经营业务也将会受到影响。

除了拓展Mini/Micro-LED领域,碳化硅衬底将是博蓝特未来重点布局的另一个方向,目前其碳化硅衬底已实现小批量供货。

作为第三代宽禁带半导体材料,碳化硅具有更宽的禁带宽度、更高的击穿电场等特性,在高电压、大功率器件等方向上具有优势。其将广泛应用于5G 、工业互联、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩、大数据中心等领域,是未来电力电子功率器件的核心材料,市场前景广阔。

在此背景下,各大企业纷纷加码布局,博蓝特也不例外。2019年12月,博蓝特与浙江金华开发区签署项目投资协议,计划投资10亿元建设年产15万片第三代半导体碳化硅衬底及年产200万片用于Mini/Micro-LED显示技术的大尺寸蓝宝石衬底研发及产业化项目,该项目于2020年7月开工建设。值得注意的是,该项目同时也是博蓝特未来上市募投项目。

不过,由于该技术壁垒较高,中、高端产品市场基本被国外企业所垄断。据Yole数据显示,在SiC衬底领域,Cree的市场占有率超过50%,使其在产业上游领域拥有较强话语权。

除了Cree,II-VI公司、天科合达、天岳科技、露笑科技等厂商也早有布局。比如天科合达碳化硅晶片已逐步向6英寸过渡,并在2020年1月天科合达启动8英寸晶片研发工作。而露笑科技投资100亿元的碳化硅项目也预计今年9月底前形成产能。

相对而言,博蓝特作为“后进者”,在碳化硅衬底技术积累及市场开拓方面,不仅远远落后于国际巨头,与国内企业相比也存在较大的差距,其未来能否在市场竞争中脱离而出仍是个未知数。(校对/Lee)