1、IDM模式下的功率半导体产业龙头

1.1行业初代“领头兵”,助力国家半导体产业建设

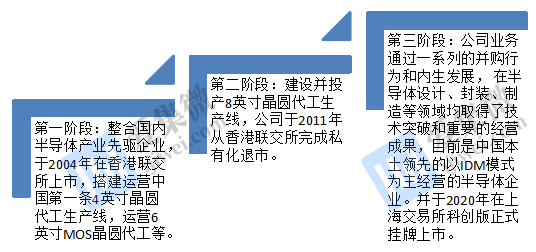

公司是华润集团旗下的半导体投资运营平台,公司自成立起先后整合了香港华科电子公司,无锡华晶上华半导体有限公司,无锡华润安盛科技等中国先驱半导体企业,承担国家多项半导体攻坚项目。一度发展为国内科研能力最强,先进设备最完善,产能规模最大的集成电路公司。

图1:公司发展的三个阶段:

目前公司是一家涵盖集成电路设计,晶圆制造,掩模制造,封装测试及分立器件的优秀IDM模式的代工企业,业务范围分布在无锡、深圳、上海、香港、重庆和台湾等地,目前拥有6英寸晶圆生产线3条、8英寸晶圆2条,测试生产线2条、封装、掩模生产线各1条、芯片设计公司3家,拥有完整半导体产业链,目前6英寸晶圆制造产能约为247万片/年,8英寸晶圆制造产能约为133万片/年,在重庆推进12英寸产线,是国内最大的功率元器件厂商之一。

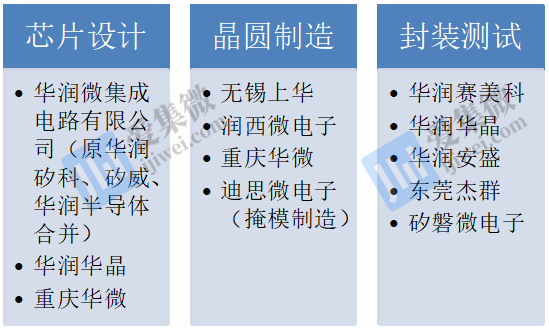

图2:公司的产业链分布

公司的控股股东为华润集团(微电子)有限公司,持股比例66.58%。股东雄厚的资本实力和丰富的产业资源能够给公司带来稳定的经营环境,健康有序的资金和资源支持,投资并购产业链各个环节的优质企业,良性发展的同时夯实产业地位。公司首席运营官李虹博士在半导体行业拥有近30年的行业经验,是公司各项技术发展和产业化的推动者。李虹博士曾先后工作于美国硅谷Intel技术与制造中心、上海宏力半导体制造有限公司(曾任副总裁)、无锡华润上华科技有限公司(曾任总经理)、无锡华润华晶微电子有限公司 (曾任副总经理)。2018年,李虹博士被重庆大学特聘为客座教授。李虹博士自2017年起,任华润微电子(重庆)有限公司总经理;自2020年起,任中国半导体行业协会副理事长,任公司董 事、首席运营官、功率器件事业群总经理、技术研究院院长。

1.2丰富的产品结构,构造公司充分竞争环境下的强壁垒

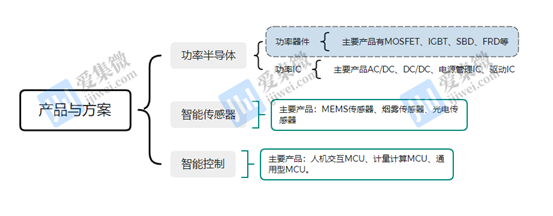

目前公司务主要聚焦在两个业务板块:产品与方案业务和制造与服务业务。

产品与方案业务主要包括功率半导体、智能传感器和智能控制等系列产品,功率半导体业务占比接近90%,智能传感器和智能控制业务目前规模比较小。功率半导体分为功率器件和功率IC两大类产品,通过多年的研发积累,公司合计拥有1100余项分立器件产品和580余项IC产品,主要应用于消费电子、新能源、轨道交通、工业控制、智能电网、汽车电子、变频家电等领域。

图3:产品与方案业务结构

功率半导体又称为电力电子元器件,常用于处理高电压、高电流,电压处理范围从几十伏特到几千伏特,使输出功率、电压和电流形式符合负载端需求,主要变换形式为整流、变压、逆变和稳压等。公司的功率半导体可分为功率器件和功率IC两大类产品,功率器件主要有MOSFET、IGBT、SBD、FRD,功率IC主要有各系列电源管理芯片,下游应用十分广泛。

根据YOLE的数据,MOSFET是功率器件市场份额最大的产品,占比45%,IGBT其次占比约为21%。MOSFET和IGBT都是利用两极间的弱电压形成沟道,控制电压导道,因此被广泛运用于汽车电子,消费电子,工业控制等领域。

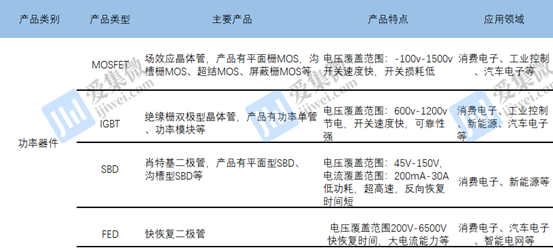

MOSFET是华润微公司核心收入来源,目前是国内营业收入最大,产品系列最全的MOSFET厂商,基于公司先进的设计技术和制造工艺,公司MOSFET产品具有低导通损耗、低开关损耗,高可靠性等优势。产品系列:-100V到1500V范围内的低、中、高压全系列MOSFET产品。器件:沟槽栅MOS、平面栅VDMOS及超结MOS等。2020年全球销售额排第三,仅次于英飞凌和安森美。

图4:华润微主要功率器件介绍

功率IC则是将功率半导体分立器件与驱动/控制/保护/接口/监测等外围电路集成而来,公司功率IC产品主要为各类电源管理及驱动IC,产品广泛的运用于消费电子,汽车电子、工业控制等终端领域,其拥有国内最全的功率IC生产线。

图5:华润微主要功率IC类产品

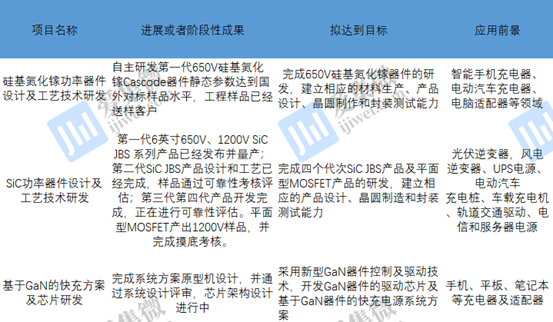

另外,在第三代半导体新技术、新产业、新业态和新模式的发展趋势下,公司也做了SiC和GaN材料产业的积极布局。目前Si材料在半导体行业中占据95%以上半导体器件和99%集成电路的体量,随着5G时代的到来,工业4.0和汽车电动化的持续推进,对功率器件在开关频率、散热、抗压性能等方面都提出了更高规格的要求,传统Si功率器件出现了瓶颈。与传统的Si材料相比,更宽的宽带宽度允许材料在更高的温度、更强的电压与更快的开关频率下运行。SiC具有高临界磁场,高电子饱和速度和极高热导率的特点,使其器件适用于高频高温的应用场景,相较于硅器件,可以显著降低开关损耗,因此SiC可以制造高耐压、大功率电力电子器件如MOSFET、IGBT、SBD等。而GaN具有高临界磁场、高电子饱和速度和极高的电子迁移率特点,适用于超高频器件,适用于5G通信、微波射频等领域。

图6:第三代半导体材料在研项目情况

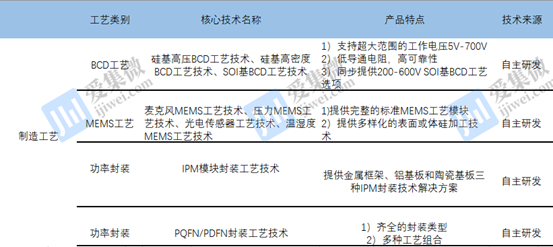

在制造与服务板块,公司的主要业务领域均掌握一系列具有自主知识产权的核心技术,沟槽型SBD设计以及工艺技术、光电耦合、传感芯片设计与制造和BCD工艺技术处于国际领先地位,MEMS工艺和IPM模块封装技术在国内处于领先地位。

图7:华润微公司主要的工艺技术

1.3卓越的服务品质和丰富的产品线,积累深厚的客户群体

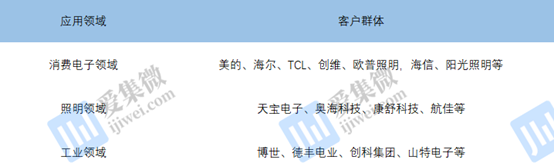

另一方面,由于公司完备的产业体系,准时的交付率和高良品率,良好的口碑使公司在各终端领域积累了优质稳定的客户群,覆盖汽车、消费电子、通信、工业等应用场景。从应用端出发,与客户合作的高协同性促使公司不断的加深产业壁垒,核心芯片和模块产品的持续研发,推动公司从消费电子到工业控制和汽车电子的发展,持续打开增量市场。

图8:华润微公司的主要客户群体

公司客户较为分散,2016-2020年公司前五大客户销售占比之和分别为13.4%、11.1%,11.1%,11.3%、11.07%。公司对单一客户不存在太大的依赖关系。

1.4居安思危,强化产业链布局,不断探索新的业绩增长点

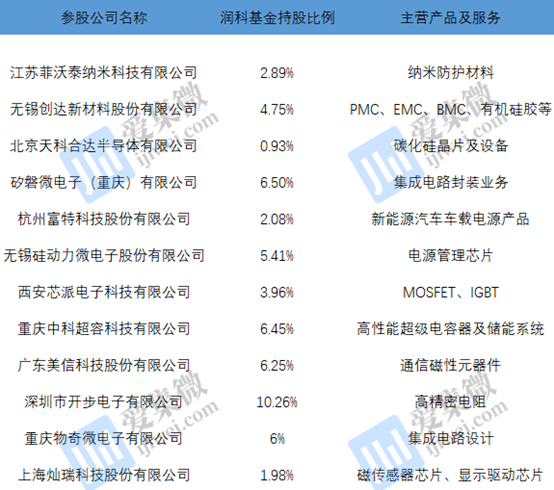

公司成立的润科基金开始进入正常的投资运行阶段,围绕公司产业发展进行横向和纵向的投资,谋求产业链的进一步整合。其中纵向投资包括上游端的材料及设备,和下游端的先进封装和具体应用;横向投资包括共同组成模组或应用场景的电源、电机、电池解决方案中的核心元器件,以及传感器、物联网核心元器件等。

图9:公司对外投资情况

2、公司业绩迎来拐点,业绩持续释放

2.1新的应用场景刺激公司营收提升,产能利用率极高,利润持续释放。

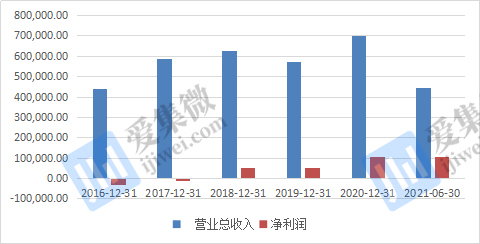

2017年以前,过高的厂房折旧导致公司净利润陷入亏损状态,随着公司前期铺建的产线等大额固定资产年限折旧年限到期,公司折旧成本也随之大幅减少,之后通过一系列的产业整合,扩大生产规模。近些年,除去2019年全球半导体产业链陷入低谷,公司营收整体呈现上升趋势,并在20年至21H1净利润实现大幅增长。2016至2018年间,公司营收为43.97、58.76、62.71亿元,复合增长率达到了19.42%。在2019年,公司营业收入为57.43亿元,同比下滑了8.42%,这主要是因为全球半导体产业缺乏增长需求,公司制造与服务板块的晶圆制造业务收入缩减。随着新一代产业技术的革新,5G、物联网、自动驾驶等新的应用场景的衍生,市场对半导体产业有了更大规模,更高技术水平的要求。受益于集成电路行业的发展,20-21年公司的营业收入又重回快速增长轨道,净利润也得到了更进一步的提升。21H1公司实现营业收入44.55亿元,同比增长约45%,净利润为10.68亿元,同比增长164.86%。主要系因市场景气度较高,公司接受的订单饱满,整体产能利用率极高,公司各事业群营收增长较快。展望未来,公司上市募投的8英寸产线投资额约为23亿元、封测基地项目投资额42亿元,对折旧带来的影响相比前期较小,且公司12 英寸晶圆产线也于表外运营,短期不会影响公司资产负债表及利润表现。

图10:公司营业收入和净利润(单位:万元)

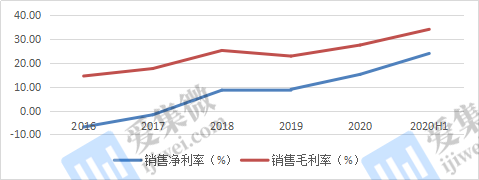

公司的毛利率从2016年到2021H1稳步提升,2016年的14.49%提升到21H1的34.06%,翻了接近1.5倍,产品盈利能力不断增强。归母利润在2017年实现扭亏为盈,截止到21H1达到了23.95%,充分体现了公司产品的高景气度。

图11:公司的利润率情况

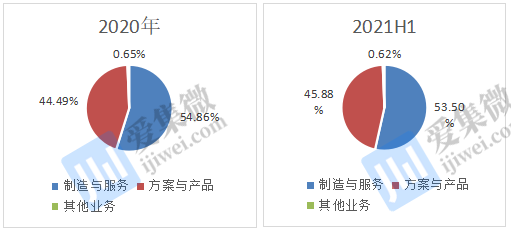

公司的主要业务由产品与方案和制造与服务两大部分构成。过去几年,公司逐步提升产品与方案的收入规模占比,2016-2020年间,更高边际利润的功率半导体类产品从营收占比30%提升至44.49%,这是公司销售毛利率和净利率上升的主要原因。

而在21H1产品与方案板块收入占比持续提升,达到20.44亿元。功率器件事业部实现收入同比增长约为44%,主要产品MOSFET和IGBT收入同比增长约为43%和94%。SiC产品的研发和产业化获得市场的认可,产品在PC电源,充电桩,逆变器,通信电源等领域的试点运用,致使公司订单大幅增加。集成电路事业群业绩同样出色,LED产品线、消防及传感产品线、光电产品线、驱动、无线充等产品营收均实现了大幅增长。

制造与服务业务板块,实现收入23.83亿元,同比增长42.14%。公司高性能,高功压率、高可靠性的BCD工艺技术和丰富的IPM封装平台获得主流客户的认可。前期导入的两家汽车电子级客户产品,也已逐步放量,公司目前战略规划会提升更多的汽车电子产品销售额占比。

图12:公司业务构成

2.2公司费用率占比整体呈下降趋势,持续加大研发投入。

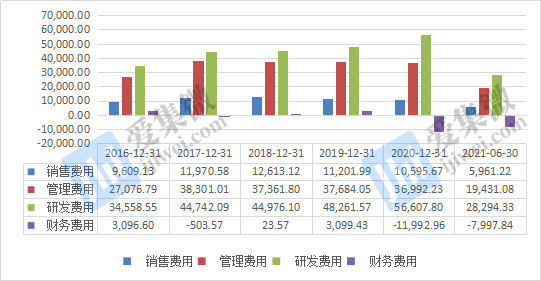

2016-2020年期间,公司费用率占比总体呈现一个下降趋势,分别为16.9%、16.1%、15.2%、17.5%、14.4%,主要是因为公司经营规模逐年扩大,规模效应显现。而在2019年费用率上升主要是行业不景气导致,行业景气度回升之后,费用率又再度下降。

值得注意的是公司的销售费用率在近几年不断下降,这一定程度上彰显了公司产品的景气度和公司客户的稳定性。

研发费用在公司运营期间则保持较高支出,2016年至2021H1分别为3.46、4.47、4.50、4.83、5.66、2.83亿元。2020-2021H1公司研发费用已经占到了期间费用的一半以上,公司所处资本密集型和技术密集型行业,持续的研发支出是公司保持竞争力的根本,研发高投入是公司战略实施的先行条件。

图13:公司2016-2021H1期间费用状况(单位:万元)

2.3优秀的经营性现金流助力公司稳定发展,合理的产能扩张持续推进

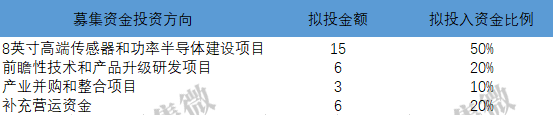

公司经营活动产生的现金流状况比较健康,目前成长稳健。科创板上市给公司带来了充足的流动性资金,上市募资30亿元,其中15亿元投入8英寸高端传感器和功率半导体建设项目。该项目将提升8英寸BCD工艺平台的技术水平并扩充产能,同时建设8英寸MEMS工艺平台,完善配套能力,项目投产后,计划每月增加BCD和MEMS工艺产能16,000片。该项目从准备阶段到完成验收投产大概需要3年时间。

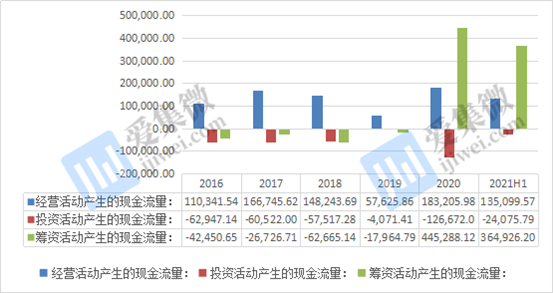

图14:公司2016-2021H1现金流状况(单位:万元)

图15:公司上市募资的产能布局(单位:亿元)

此外,公司2021年4月向特定对象发行股票募集资金约49.88亿,用于建设公司封测基地项目,此基地主要用于封测标准功率产品,先进面板级功率产品,特色功率半导体产品,主要覆盖下游消费电子、工业控制,汽车电子,5G,AIOT等领域。

3、产能的缺失给公司业绩极高的确定性,新产业链的协同发展给公司更多的展望

作为拥有IDM经营能力的公司,公司的产品设计与制造工艺的研发能够通过内部调配实现更为紧密高效的联系。受益于公司全产业链的经营能力,相比于Fabless模式的竞争对手,公司具备更快的产品迭代速度和更强的产线配合能力。

全球的产业转移以及多方面政策支持下,受益于PC和智能手机的普及,我国半导体企业竞争力逐渐增强,但国内仍然依赖进口,国产替代的空间巨大。目前国内8英寸晶圆供给长期不足,而巨大的固定成本导致短时间内无法提升产能。一般而言,8英寸产线主要用于成熟制程,12英寸主要用于先进制程产品,国内外厂商都在加码12英寸产线投产,而8英寸产线扩产规模比较小。这是因为8英寸的设备价格几乎和12英寸是一样的,而交付周期又很长,由于半导体产线需要设备和技术的共同配合,长时间的试验测试,国内8英寸产线设备严重老化和产业人才的缺口,非常影响产能。而新基建包括充电桩,5G建设,光伏,风电对电源管理IC等功率半导体的旺盛需求,导致8英寸晶圆部分产品面临3-4个月的延迟交货。华润微公司有望抓住此次机遇,争取更多市场份额。

其次IGBT被看做是碳中和最受益的功率半导体。清洁能源的大规模推广,对IGBT提出了更高的需求,最典型的就是光伏逆变器的应用,这里面需要大量高压,超高压的IGBT模块,让光伏的粗电转换成平稳上网的精细电。

新能源汽车也是功率半导体下游需求的最大驱动之一。全球加大对节能减排政策的力度,鼓励电动力汽车替代传统燃油车。根据YOLE的统计,2018年新能源汽车及混合动力车中的功率半导体的市场规模大约是11.98亿美元,其中仅IGBT模组就占9.09亿美元。预计到2024年,该部分的市场规模将会增长到19.10亿美元,年复合增速13.17%,SiC模块在新能源汽车的市场规模也将迎来快速增长。目前华润微公司已经与部分汽车生产厂商头部企业就汽车功率半导体送样测试,以期打开新的增量市场。目前车规级IGBT要求非常高,对供应商的原材料要求都极高。华润微IGBT产品除了销售规模增长较快之外,不断向高端应用拓展,笔者发现,IGBT的应用领域从电磁加热、电焊机等逐步转向UPS、太阳能逆变器、变频器等领域,同时在汽车电子方面也有销售突破。

总结下来,供需环境紧张+投资加码+工程师红利+国产替代+高景气度=高增长。

结论

公司主营的MOSFET、IGBT、功率IC等产品,产品线齐全,公司兼备代工和封测业务,可以自由调节公司产能分配,更好的研发环境可以确保公司产品的不断迭代。目前功率半导体供不应求的环境,MCU产品的持续涨价、公司产能的规划、产线的升级都给公司业绩带来极高确定性,笔者认为应给与公司极高的关注。(校对/Arden)