今年下半年以来,伴随着市场需求降温,以及上游零部件短缺逐年缓解,面板厂商产能增加,LCD面板供需格局开始反转,市场由盛转衰,产品价格急剧下降,继9月创下了历史上单月最大的降幅后,10月LCD面板价格仍处于大幅度下跌阶段。

而随着韩系厂商延后退出LCD市场,加之国内厂商扩产产能的释放,业内人士预计面板跌价将会持续到明年二季度。不过,其中的一个变数就是限电所造成的原材料短缺,是否影响面板厂商生产,或影响价格变化趋势。

产业加速反转,面板价格暴跌

2020年以来,疫情催生居家需求膨胀,用于平板、笔电、电视等领域的液晶面板需求激增,加之上游零部件短缺影响供给,导致LCD面板价格不断上涨,从去年5月持续上涨至今年6月,行业也迎来了近10年最长的涨价周期。

不过,随着上游原材料供应紧张逐渐缓解,面板厂商在持续提升其产能,加之终端市场需求快速下降,导致LCD面板供需格局开始反转,而LCD TV面板价格也于7月起开启下跌模式。

中国电子视像行业协会副秘书长董敏对集微网表示,“随着整体供应的增多,以及生产效率的提高,面板价格一般会呈螺旋式的下降。”

据WitsView最新报价显示,各尺寸电视面板报价全面走跌,其中7月起率先跌价的32、43吋中小电视面板,10月报价回到44、78美元,10月环比下跌21%、23%。32吋面板年中高点在88美元,短短几个月报价跌掉5成、直接腰斩。

中大尺寸电视面板同样走弱,当中又以55吋跌势最重,单月暴跌40美元、跌幅21.6%;65吋跌价30美元、跌幅也有12%。55吋及65吋10月底报价分别来到145、220美元。

CINNO向集微网直言,近期LCD面板价格,特别是大尺寸LCD价格仍保持较快下跌速度,主要是由于此前面板价格、国际航运价格居高不下,部分海外备货需求转移至上半年,导致下半年海外需求持续低迷,整体呈现供过于求局面。

面对面板报价快速下跌,友达董事长彭双浪坦言,往年面板厂10月出货还能赶上欧美购物旺季铺货,今年受缺料、缺柜致货运交期拉长影响,消费性产品需求疲软,导致旺季提早结束,消费型的电视面板价格巨幅回调,品牌客户也修正订单。

随着市场供需反转,作为需求方的电视厂商也对面板厂商展现出强硬态度。一位终端品牌人士称,“这种高价没法接受。如果不降价,就把采购量减一半”。而随着LCD面板价格持续下跌,也影响面板产业链相关厂商的经营业绩。

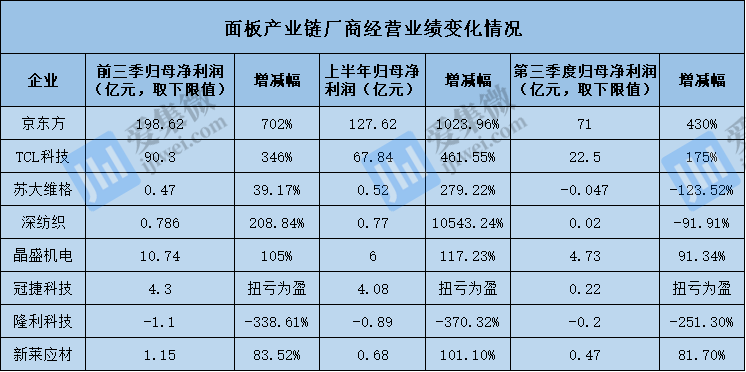

据集微网统计数据显示,京东方、TCL科技两大面板厂商Q3归母净利润虽然仍保持着较快的增长态势,但相较于上半年的增速,已出现大幅度下滑。例如京东方归母净利润增幅从上半年的1023.96%下降至Q3的430%,而TCL科技也从461.55%下降至175%。

京东方指出,进入第三季度,由于海运堵塞及物流成本上涨,影响下游客户备货意愿,TV 类产品价格出现结构性调整。而TCL也称,大尺寸业务领域,受物流和全球部分区域需求扰动,主要产品价格于三季度高位回调,加之上游供应链波动影响,大尺寸业务季度盈利环比下降。

除了面板厂商外,模组、偏光片、反光膜以及终端品牌等厂商也出现不同程度的下滑。尤其是偏光片厂商深纺织的归母净利润增幅从上半年的10543.24%到Q3的-91.91%,下跌幅度非常大。

整体来看,随着面板报价下跌,面板厂商及产业链企业的经营业绩也受到较大的影响。相较于上半年,大部分厂商Q3归母净利润增幅出现收窄或者下滑的局面。

终端厂商库存高企,跌势或持续到明年Q2

目前,LCD面板供需比仍不断扩大。TrendForce显示器研究处研究副总经理范博毓指出,韩厂延后退出TFT-LCD市场,加之多家面板厂再次启动新一轮的扩产计划,这都让市场供需逐渐往宽松方向发展,预计大尺寸面板供需比将从今年的5.4%上升至明年的7.3%。

可以预见的是,面板价格将在会一段时间内呈现疲软态势,能否再创反弹契机,则将考验着众家面板厂在稼动率、产品组合以及获利水平之间如何调节。

“最近液晶面板正处于大幅下跌的状态,尤其是九月份创下了历史上单月最大的降幅,预计到11月面板价格降幅将会有所收窄,但是面板下跌或者稳定不上涨的状态应该会持续一段时间,目前来看,将会持续到明年二季度。”董敏对集微网表示,但其中的一个变数就是限电所造所造成的原材料短缺,对面板供给影响有多大。

据奥维睿沃数据显示,国内部分地区限电措施已导致LCD面板供应链制造商工厂的产能利用率降至60%左右,而面板组件和LCD模块的产量下降了约30%。不过其也称,中国的面板厂迄今尚未受到电力供应限制的影响,但制造商正在减少产量以应对面板价格的持续下跌。

而CINNO分析师也表达类似的观点,为了应对面板价格下跌,面板厂已开始调低稼动率。此外,限电对面板厂上下游影响开始显现,维持高稼动已变得困难。

尽管面板厂开始调整稼动率以缓和供应过剩和库存高企带来的压力,但是终端品牌库存水平较高仍影响市场需求。董敏称,“今年七月,终端厂商的库存非常高,部分头部品牌几乎达到了历史新高。由于预判到面板会跌价,所以头部品牌也进行了库存的清理。但国庆和双11备货,导致目前库仍处于较高的水平。”

关于韩系厂商退出时间表,对LCD面板市场的影响。董敏表示,“三星显示器已经退出很多产能,仅剩下一条8.5代线在生产,而LGD到现在还没有退出。韩系厂商经营策略的改变对整个市场的影响,不仅仅是供应量的减少,而是影响整个市场情绪的变化,它会放大供需之间的差异。”

面对LCD面板价格下跌,京东方方面表示,仍然维持面板周期弱化的判断,目前TV市场价格回落,事实上有对前期价格过快上涨修正的因素。公司并不希望行业价格过快地上涨或下跌,而是希望保持相对稳定。

TCL创始人、董事长李东生也在业绩交流会上表示,未来面板行业的周期性波动将明显减弱。

关于产业周期变化,董敏表示,“面板产业目前正在走出淡旺季周期,但实际上想要全面走出周期还是比较困难。伴随着终端市场需求的恢复,明年二季度之后面板价格或企稳回升。”(校对/Lee)