集微网报道,前几年,面板玩家众多,加上国内厂商产能逐渐大规模释放,以至于行业竞争尤为激烈,导致面板行业几度大起大落。不过,随着韩系厂商逐渐退出液晶面板行业,在国内厂商的主导下,行业格局趋于稳定,也与上下游形成了良性的产业生态。

受益于行业环境的变化,主营业务为智能显示产品的深圳市康冠科技股份有限公司(下称:康冠科技)也走上了IPO之路,不过,在翻阅招股书后发现,该公司与大客户互为供销,并且货币资金连续下降,资产负债率高企。

与LG互为供销,且粉饰合作时间

招股书显示,康冠科技凭借着差异化的市场竞争战略,以及相匹配的研发和制造优势,在差异化市场的竞争中脱颖而出,并且拥有较高的市占率。目前,康冠科技主要供货客户包括:三星、LG、飞利浦、小米等诸多智能电视头部品牌企业。

笔者了解到,在2018年-2021年上半年(下称:报告期),康冠科技对前五大客户销售金额分别为22.62亿元、23.52亿元、20.85亿元、13.46亿元,销售占比分别为33.01%、33.45%、28.13%、27.82%。康冠科技前五大客户营收占比在报告期内逐年下降,但是公司营收保持增长,不难说明,公司其他客户开拓卓有成效,并不依赖单一大客户。

但是,笔者发现,同行冠捷科技在2020年及以前均是公司前五大客户,此外,LG是康冠科技2019年的第五大客户、2018年的第二大客户。

这里需要注意的是,LG同时为康冠科技的第一大供应商。

在采购业务方面,康冠科技主要向LG采购液晶面板、光学材料和电子元器件,其中,以液晶面板为主。报告期内,公司向LG采购液晶面板的金额分别为2.67亿元、2.07亿元、1.55亿元、1.31亿元,占采购的比重分别为47.34%、37.25%、23.68%、26.9%。

销售业务方面,康冠科技主要向LG销售智能交互显示产品以及向LG提供设计加工服务,并且,主要以设计加工服务为主。报告期内,公司对LG提供的设计加工服务收入分别为3.06亿元、2.49亿元、1.80亿元、0.82亿元。占销售的比重分别为4.47%、3.54%、2.43%、1.7%。

对此,康冠科技称,公司独立采购,与LG的销售业务无关联性,合作稳定且持续。主要往来业务为设计加工、智能交互显示,订单的获取方式则为行业资源介绍和全球竞标。而且,销售与采购均呈逐年下降趋势,公司的采购对LG不存在重大依赖。

值得玩味的是,康冠科技在预披露更新的招股书中表示,公司和LG于1999年开始第一次合作,以询价采购的方式向其采购液晶面板,至今,合作历史已经超过22年。

然而,在预披露的招股书中,康冠科技却表示,公司自2009年起向其采购液晶面板,并保持持续合作关系,自2015年起向其销售智能显示产品和提供设计加工服务。

前述同一信息在不同版招股书中竟然不一致,而且年份相差10年。从康冠科技在招股书中的表述来看,很显然,这并不是公司的失误,而是明显的数据篡改。至于为何在更新版的招股书中多了十年,其中目的,尚不得而知,不知保荐机构华林证券和审计机构天大华会计师事务所又该作何解释,事实的真相恐怕需要证监会的进一步问询。

资产负债率高企,亟须“补血续命”

除了与LG存在购销业务之外,康冠科技的资产负债率常年处于高位,与此同时,公司货币资金在逐年下降,这进一步引发了公司偿债能力的下降。

具体来看,在报告期各期末,公司资产负债率(母公司)分别为55.84%、53.35%、52.94%和66.95%,资产负债率(合并)分别为58.51%、53.00%、58.00%和63.73%。

可以看出,无论是母公司的还是合并后的,康冠科技的资产负债率居高不下,且有走高的迹象。

虽然在招股书中,康冠科技并未披露同行的资产负债率数据,但是,经笔者查询发现,公司资产负债率在同行可比公司中处于较高的水平,仅低于冠捷科技。

报告期内,兆驰股份的资产负债率分别为53.6%、55.59%、55.76%、52.06%,行业平均分别为52.82%、50.33%、52.06%、57.17%。不难发现,康冠科技高于行业内其他多数同行,并且处于平均水平之上。

此外,公司的经营活动产生的现金流净额虽然逐年增加,但是,现金及现金等价物净增加额此前却不容乐观。在2019年为负数的基础上,2020年进一步扩大,达到了-9027.14万元,不过今年上半年为2.60亿元,较之前有所改善。

这里还需要注意的是,康冠科技期末现金及现金等价物余额在报告期内持续下降,从2018年的5.13亿元下降至2020年的3.90亿元,今年上半年虽然为6.49亿元,但是较往年期初和期末对比来看,或将继续减少。

而且,笔者翻阅招股书发现,截至今年上半年,康冠科技账上还有12.52亿元的短期借款,12.74亿元的应付账款,合同负债4.69亿元,如果加上其他项目,公司流动负债合计36.75亿元。这样看的话,康冠科技仅有的这点资金恐怕很难覆盖负债。

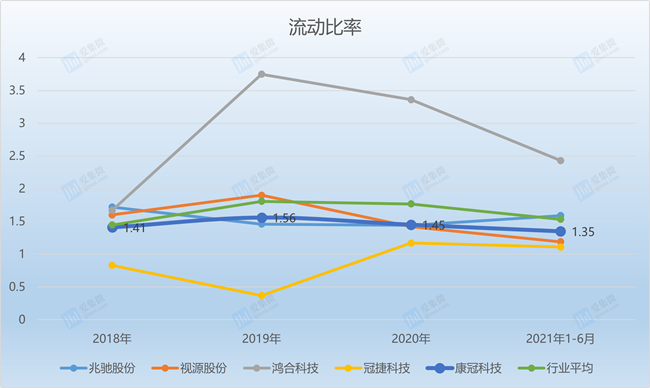

事实也是这样,作为衡量偿债水平的流动比率和速动比率,康冠科技这两项指标的表现均不尽如人意。招股书显示,报告期内,康冠科技流动比率分别为1.41、1.56、1.45和1.35,速动比率分别为0.94、1.07、0.84和0.65,均呈现波动下滑的趋势。

如同资产负债率一样,康冠科技并未披露可比同行的流动比率和速动比率的数据,不过,经过笔者查询发现,在流动比率方面,兆驰股份分别为1.72、1.46、1.44、1.59,行业平均则为1.45、1.81、1.77、1.53。

速动比率方面,兆驰股份分别为1.54、1.27、1.26、1.4,行业平均则为1.05、1.46、1.32、1.04。

所以,在衡量偿债能力的各项指标上面,康冠科技的表现均远不如大多数可比同行,在行业中,也仅处于中下游位置。

资产负债率高企,偿债能力又在持续下滑,这也难怪康冠科技拟将20亿元的募资抽出来6亿元补充流动资金,康冠科技对现金流的饥渴程度,管中窥豹,可见一斑。(校对/Arden)