集微网消息,近日华尔街资本市场分析机构seekingalpha对德州仪器长期一贯秉承的财务战略做了深度分析。德州仪器是半导体领域的高质量和长期导向型公司之一,其自身也具有可持续的竞争优势。并且,该企业建立的这种优势并不是来自目前半导体领域很流行的获得高估值倍数的回报。对一些半导体公司来说,短期内的高销售增长才是最重要的。

尽管投资后者会带来强劲的交易势头和异常高的短期回报,但这类公司的估值在下行时会出现比行业平均水平更强的反转。考虑到德州仪器公司强大的竞争优势,我们需要审视一下为何该企业有着雄厚的价值积累。

半导体行业已成为如今数字经济的关键。数据中心、移动设备、汽车、电子加密货币采集和电信设备都迫切需要越来越多的芯片。这自然导致了该行业更倾向于短期的销售量增长,而不是长期战略和高质量的商业模式。

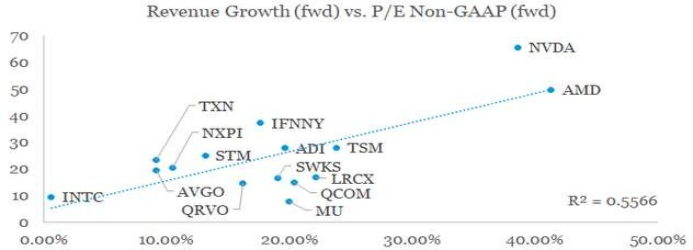

这种现象可以很容易地通过该行业预期收入增长率和远期市盈率倍数之间的横截面关系来说明,如下图:

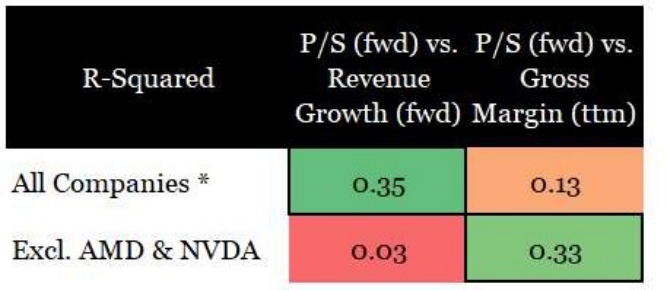

虽然这两个变量之间的可决系数(r-squared)很高,但一旦我们去掉英伟达公司和AMD,它就会下降到0.05。事实上,如果我们用市销率代替市盈率倍数,对收入增长和毛利率数字进行回归分析,会出现一个有趣的模式。

在收入增长的基础上考虑集合中的所有公司时,关系相对较强,可决系数为0.35。然而,一旦我们排除AMD和英伟达,它就会下降到0.03。但在毛利率的基础上做同样的分析会产生完全相反的结果。

换言之,在分析所有半导体主流公司时,盈利能力很好地解释了估值差异。但一旦我们将英伟达AMD加入样本,盈利能力就不再与预期增长有关联。这清楚地表明,半导体行业的某些领域是多么与众不同,尤其是图形处理器这一激动人心的领域。

鉴于盈利能力在半导体行业所占分量很重,德州仪器因其高盈利的商业模式(无论是毛利润还是营业利润率)而成为最佳选择之一。

德州仪器有许多主要的差异化特质,这些差异化特质使其在半导体领域区别于其他同行。首先,德州仪器是模拟集成电路领域的领导者。

该领域并不像GPU那样吸睛,然而,模拟集成电路对于几乎所有需要与环境交互的电子设备来说都是不可或缺的。这就是为什么德州仪器的收入来源非常多样化,遍布许多不同的细分市场。

这与德州仪器相对较大的规模和全球业务相结合,实现了规模经济、交叉销售机会,最后但同样重要的是实现了与客户的长期关系。

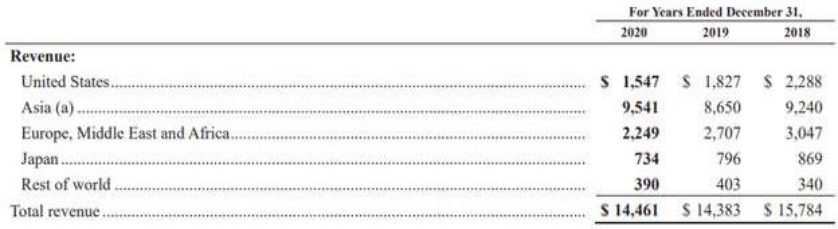

来源:德州仪器公司2020年年度报告

德州仪器公司战略的一个重要环节也有所不同——其大部分生产设施基地在美国,而销售主要在海外。

这创造了一种与大多数其他半导体同行截然不同的动态模式,很多fabless半导体同行业公司极度依赖海外生产合作伙伴进行国内销售。

德州仪器的战略不是通过成为无工厂芯片制造商来实现短期利润最大化,而是以生产和利润的长期可持续性为基础。

首先,与数字集成电路相比,模拟集成电路具有更长的使用寿命,因此可以采用更加长期的策略。这反过来又鼓励更多的生产在内部进行,而不是依赖亚洲的铸造厂,从而降低供应链相关风险。下面是德州仪器第三季度财务业绩的一段实录:

“为了向新听众强调一些内容,我们的晶圆只有20%来自代工厂。我们投资的12英寸晶圆绝大多数、80%及以上都是内部晶圆,这让我们的命运更好地把握在自己的手中。”

虽然资本密集型行业近年来已不受欢迎,但有迹象表明,去全球化趋势与那些不太依赖内部生产的公司面临的重大风险有关。

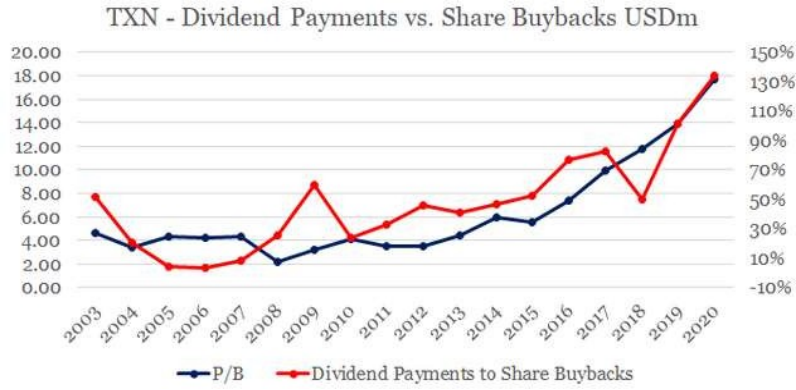

与此同时,尽管德州仪器的战略与近年来的短线投资不一致,但该公司仍继续对半导体业务进行再投资,同时也增加股东回报。

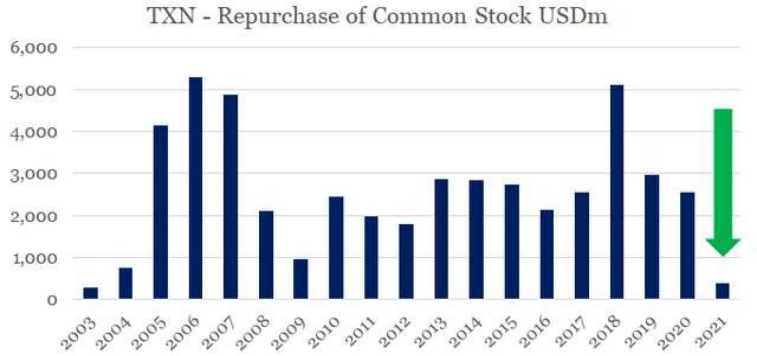

此外,随着近年来该公司股价越来越贵,德州仪器的管理层减少了股份回购计划,转而增加了股息支付。这就是为什么股息支付与股票回购的比率低于公司的市净率。

由于市场估值在2021达到峰值,德州仪器管理层在过去12个月期间将其股票回购计划减少到仅4亿美元。

与大多数同行不同的是,德州仪器的管理目标基于关键的估值指标——每股自由现金流的美元金额。在最近的财报会上,德州仪器表示:“我们认为,每股自由现金流的增长是长期价值的主要驱动力。”

自2003年以来,德州仪器每股自由现金流以14%的复合年均增长率(CAGR)稳步增长,这一战略似乎正在发挥作用。

Source: prepared by the author, using data from TXN SEC Filings

来源:由作者使用德州仪器提交给美国证交会的财务报告中的数据绘制

同时,通过使用7.7%的股权成本(基于2.5%的无风险利率、5.5%的股权风险溢价和0.94贝塔系数)和公司过去12个月的每股自由现金流达到7.60美元,我们得出的永续增长率仅为3.5%,以证明当前股价的合理性。

目前,该公司收入增长率的估值也非常保守。截至今天,业内对其2022财年的收入增长率普遍估计为4.3%。

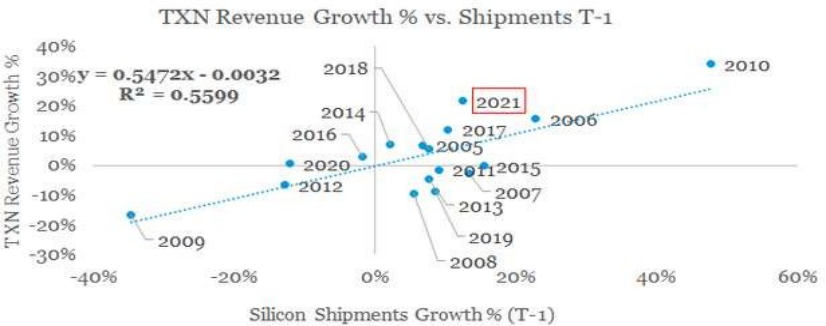

然而,从长期来看,该公司的收入增长率与上一年硅基材料货运量的增长(t-1)有着密切的联系(前者绘制在下面的y轴上,后者绘制在x轴上)。

基于这种关系以及迄今为止的出货量增长了14%,预计德州仪器在2022财年的收入增长率为7%左右是合理的。

考虑到利润,德州仪器历年的收入增长率似乎并没有被高估。

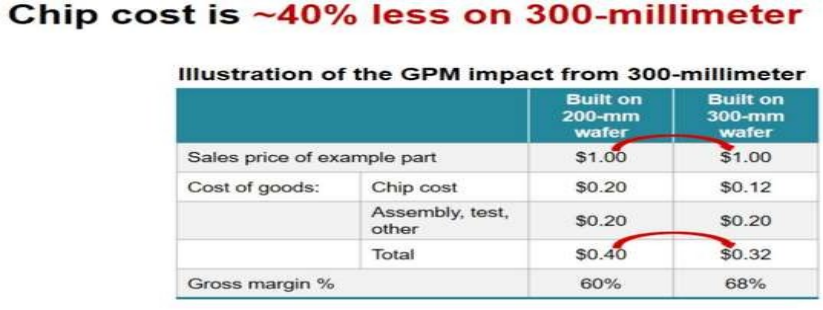

除了高增长率和更加可持续的内部运营外,德州仪器转用12英寸晶圆更加有利于利润增长。

该公司的理查森晶圆制造厂扩建和最近收购位于犹他州莱希的美光科技(MU)工厂也是如此。

德州仪器公司的盈利商业模式基于许多可持续的竞争优势。同时,管理层采用长期导向的方法,并调整公司战略以实现长期的利润,而不是短期利润最大化。另一方面,对代工厂的依赖程度不高使德州仪器的高利润率不易受到供应链相关风险的影响。最后但同样重要的一点是,相对于基本原则而言,该公司的估值似乎较为保守,这在高度周期性的半导体行业创造了重要的安全边际原则。

(校对/Jouvet)