集微网消息 近几年,随着5G、新能源汽车、物联网等新兴领域快速发展,市场对功率半导体、电源管理芯片等产品需求增加,晶圆代工市场需求持续旺盛,从而带动上游原材料半导体硅片需求快速增长。

受益市场需求迅速增长,国内半导体硅片厂商沪硅产业、中环股份、立昂微等上市公司营收实现快速增长,而中晶科技、麦斯克、上海超硅、有研半导体硅材料股份公司(简称“有研硅”)等厂商也开启上市征程。其中,有研硅科创板IPO已获得受理。

据笔者查询发现,在行业景气度高企的背景下,有研硅的营收呈现逐年下滑趋势,其净利润也严重依赖于政府补助资金。同时,在降价促销的策略下,其核心产品销量仍持续下滑,但有研硅此次IPO仍募资扩增产能,若遭遇市场萎缩,产能又将如何消化?

营收逐年下滑,净利依赖政府补助

资料显示,有研硅主要从事于半导体硅材料的研发、生产和销售,主要产品包括半导体硅抛光片、集成电路刻蚀设备用硅材料、半导体区熔硅单晶等。产品主要用于集成电路、分立器件、功率器件、传感器、光学器件、集成电路刻蚀设备部件等半导体产品的制造。

2020年以来,5G 技术的应用、人工智能的发展,云计算数据量和终端电子产品需求大幅增加,以及疫情蔓延带动居家办公、居家娱乐等信息化生活方式,促进了消费电子需求回升,各类半导体需求反弹,全球半导体市场供不应求,供需矛盾已从芯片制造领域传导至上游硅片环节,硅片市场规模相比2019年有所回升。

据SEMI统计,2020年全球半导体硅片出货面积达124.07亿平方英寸,较2019年增长5%,接近2018年创下的历史高位。2021年第三季度全球半导体硅片出货面积达到36.5亿平方英寸,较第二季增加3.3%,较去年同期增加 16.4%,续创历史新高。

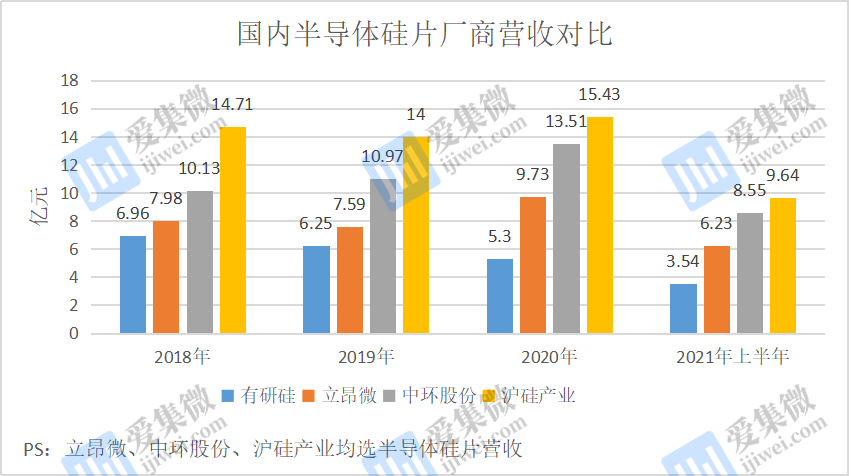

受益于市场景气度的提升,国内半导体硅片厂商营收也实现快速增长。2018年至2021年上半年(下称:报告期内),沪硅产业的半导体硅片产品收入分别为14.71亿元、14亿元、15.43亿元、9.64亿元;中环股份半导体材料销售额分别为10.13亿元、10.97亿元、13.51亿元、8.55亿元;立昂微半导体硅片销售额为7.98亿元、7.59亿元、9.73亿元、6.23亿元。

与国内竞争对手营收增长相反的是,有研硅的营收却出现下滑。报告期内,有研硅实现营业收入为6.96亿元、6.25亿元、5.30亿元、3.54亿元;呈现逐年下降趋势,尤其是2020年出现大幅度下滑。

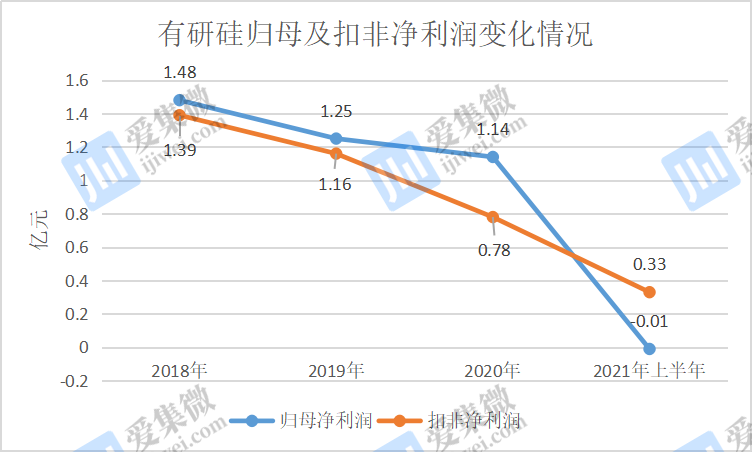

净利润同样如此,报告期内,有研硅归母净利润分别为1.48亿元、1.25亿元、1.14亿元、0.04亿元;扣非净利润分别为1.39亿元、1.16亿元、0.78亿元、0.33亿元,近三年均处于下滑状态。

报告期各期末,有研硅母公司报表未分配利润分别为-3.66亿元、-2.42亿元、-0.94亿元、-0.17亿元;合并报表未分配利润分别为-3.66亿元、-2.42亿元、-1.28亿元、-0.37亿元。

对此,有研硅表示,公司在早期产品研制和业务发展的过程中对研发、人才队伍培养、生产体系建设等进行了长期、大额的投入,而产品销售所形成的营业收入无法覆盖早期营业成本与费用,同时半导体行业技术更新迭代快,导致部分生产线、存货因技术落后产生了资产减值。

其进一步称,若公司未来年度盈利规模不能完全弥补累积亏损,或者控股子公司缺乏现金分红的能力,公司在短期内将存在累计未弥补亏损,从而将存在短期内暂时无法向股东进行现金分红的风险,则可能对股东的投资收益造成不利影响。

值得注意的是,据笔者查询得知,2018-2020年,有研硅获得政府补助资金分别为854.17万元、990.43万元、3768.52万元、4359.99万元,占公司当期利润总额的比例分别为5.77%、7.90%、33.10%、180.63%,政府补助金额占利润总额的比例逐年上升。

由此可见,有研硅的净利润对政府补助的依赖性十分严重,若公司未来获得政府补助的金额显著下降,将会对公司的利润水平产生一定影响。

主营产品量价齐降,新增产能消化存疑

正如上文所述,在行业高景气度的背景下,有研硅的营收却呈现逐年下滑趋势,这也与其产品定价策略有关。

据了解,有研硅主要产品为半导体硅抛光片和刻蚀设备用硅材料,报告期内占主营业务收入的比例合计分别为97.30%、97.45%、95.67%、95.09%。

报告期内,有研硅6英寸抛光片价格分别为99.07元/片、100.12元/片、89.21元/片、86.03元/片;8英寸抛光片的价格分别为258.76元/片、252.73元/片、220.32元/片、216.31元/片;刻蚀设备用硅材料的价格分别为1488.68元/千克、1490.32元/千克、1384.69元/千克、1358.98元/千克,自2019年以来呈现快速下降。

值得提及的是,有研硅的竞争对手却纷纷调涨产品价格。除了信越化学、环球晶等国际知名企业外,国内同行可比公司立昂微已多次上调半导体硅片价格,而沪硅产业也调涨部分品类产品价格。

对于产品价格持续下降,有研硅表示,2020年由于下游市场需求回落,公司产品的销售价格下滑,而2021年上半年产品单价降低,则是公司采取更加积极的市场策略,在新建工厂产能切换的过程中为维护客户,保持了相对较低的售价所致。

与国内外主要竞争对手相比,有研硅经营规模相对较小,议价能力相对偏弱,只能采取降价促销的方式以提高产品销量。

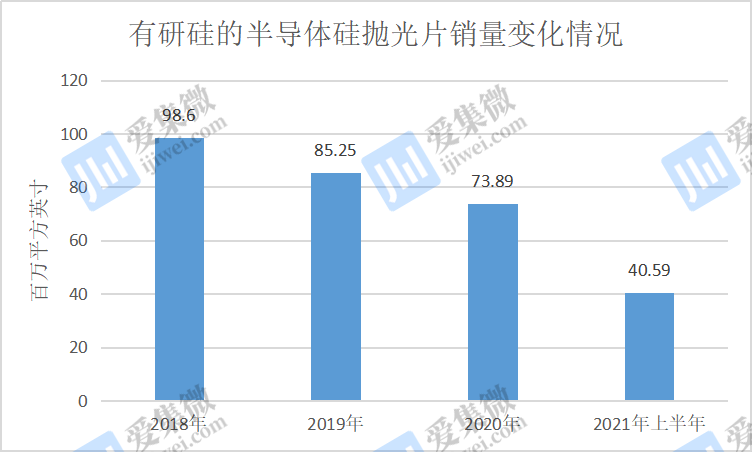

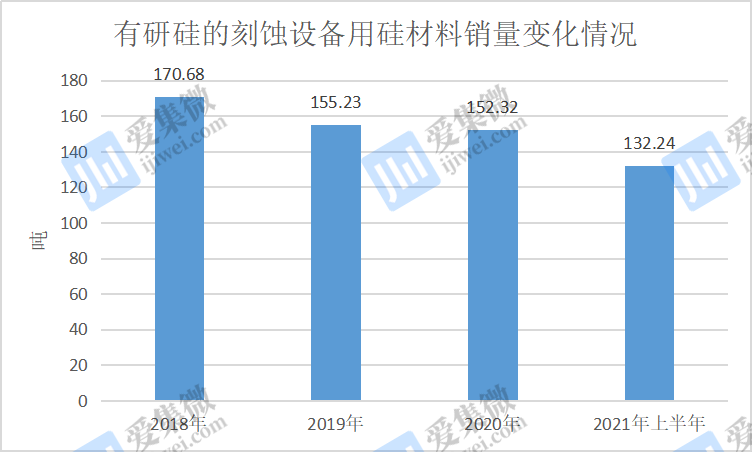

然而,这并没有阻止有研硅产品销量持续下滑的趋势。报告期内,其半导体硅抛光片销量分别为98.60百万平方英寸、85.25百万平方英寸、73.89百万平方英寸、40.59百万平方英寸;刻蚀设备用硅材料销量分别为170.68吨、155.23吨、152.32吨、132.24吨,均出现逐年下滑趋势。

销量下滑也导致其存货持续高企。报告期各期末,有研硅的存货账面价值分别为1.10亿元、1.44亿元、1.32亿元、1.55亿元,占流动资产的比例分别为20.51%、14.72%、12.27%、10.49%,占比较高。如果未来行业供需关系、公司产品销售价格等发生重大不利变化,可能导致存货可变现净值低于成本,将会影响公司的盈利水平。

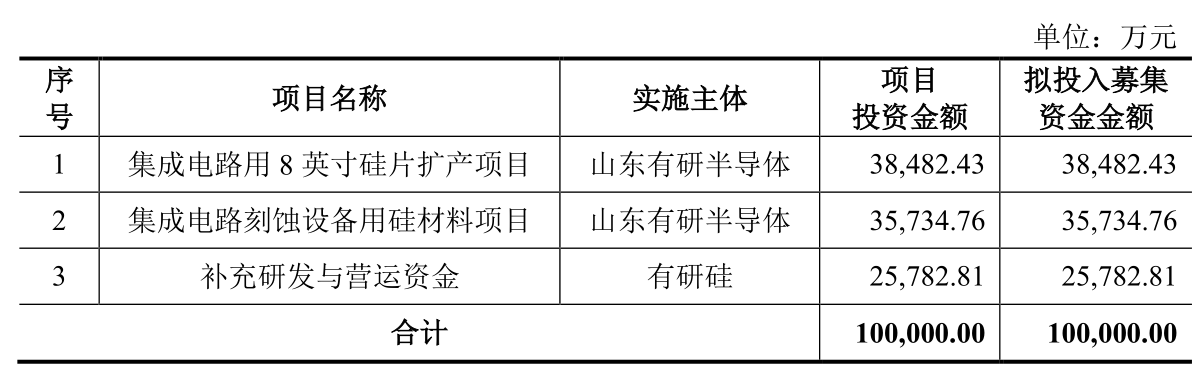

值得提及的是,有研硅此次IPO计划募集资金10亿元,其中3.85亿元用于集成电路用8英寸硅片扩产项目,3.57亿元用于集成电路刻蚀设备用硅材料项目,两个项目均完成后,分别可实现年新增120万片8英寸硅片产品以及可实现年新增20.4吨硅材料。

但报告期各期,有研硅的半导体硅抛光片产能利用率分别为98.38%、92.83%、95.00%、83.32%,刻蚀设备用硅材料的产能利用率分别为94.06%、90.09%、91.69%、97.67%。半导体硅抛光片产能利用率波动明显且2021年上半年下滑较大,刻蚀设备用硅材料的产能利用率也并未达到100%。

基于此,在核心产品线产能利用率不饱和,且产品销量及价格均下滑的情形下,有研硅募资10亿元扩产是否有必要,又是否具备产能消化能力?这都将成为其上市前不可回避的问题。(校对/Lee)