(文/张轶群)自上世纪80年代个人电脑出现后的四十多年里,AMD始终处于被压制的角色。大部分的时间,X86市场属于天空一般的蓝色,这让外界很容易忽视掉AMD在追赶过程中的波澜壮阔。

过去几年,凭借在先进制程上的“豪赌”以及强大的执行力,AMD在与英特尔的竞争中让后者变得黯淡无光。

图片来源:彭博社

继制程领先,股价超越后,一周前,受成功收购全球FPGA龙头赛灵思(Xilinx)推动,AMD成立53年来首次在市值上超越英特尔,残酷的资本市场,现在选择站在AMD一边。去年,AMD更是在X86市场拿下历史最高份额。

千年老二,卧槽已久,斗士狂奔,能翻身否?

数据碾压的2021

1969年创立的AMD,一直流淌着纵情奔放的血液。

2006年,处于巅峰期的AMD拿下X86市场25.3%的市场份额创造历史,豪掷54亿美元收购GPU厂商ATI,成为全球唯一具有“CPU+GPU”设计能力的公司,但付出的代价是,由于巨额资金支出以及晶圆厂的拖累,AMD历经十年低谷。

2014年“天降猛女”,现任董事长、总裁兼CEO苏姿丰( Lisa Su)率领AMD踏上复兴之路。AMD在这位史上首位女掌门治下一路高歌猛进,快速蚕食英特尔的市场份额并送走了后者两任CEO。

过去三年,这样的努力让AMD不断收获一些标志性时刻。

2019年,AMD宣布包括桌面、服务器CPU在内的全线新品挺进7nm,50年来首次在制程上超越英特尔。一年后,AMD的股价15年来首次超过英特尔。

在过去的2021年,AMD创造了多项历史。

根据AMD本月初发布的2021年Q4和全年财报,2021年AMD的所有业务均实现显著增长,全年营收164.34亿美元创造新的年度收入纪录,同比增长68%;利润为34.35亿美元,同比增长118%;毛利率连续6年扩大达到48%(Q4达到50%大关)。

过去两年,AMD营收增长分别为45%和68%,而英特尔则为8%和2%。而对于今年的业绩预期,AMD的目标是实现215亿美元营收,31%的收入增长和51%的毛利率,而英特尔则预期营收增长不到2%,未来三年毛利率为51%-53%。

这意味着,AMD的增长速度已经实现了对于英特尔的碾压,毛利率已经和英特尔持平。五年前,当时英特尔的利润率超过63%,而AMD的利润率仅为31%。

如今,AMD高速度、高质量增长的序幕已经拉开。AMD的市值已经达到1800亿美元,两年前,AMD的市值仅为740亿美元,而英特尔则是2600亿美元。

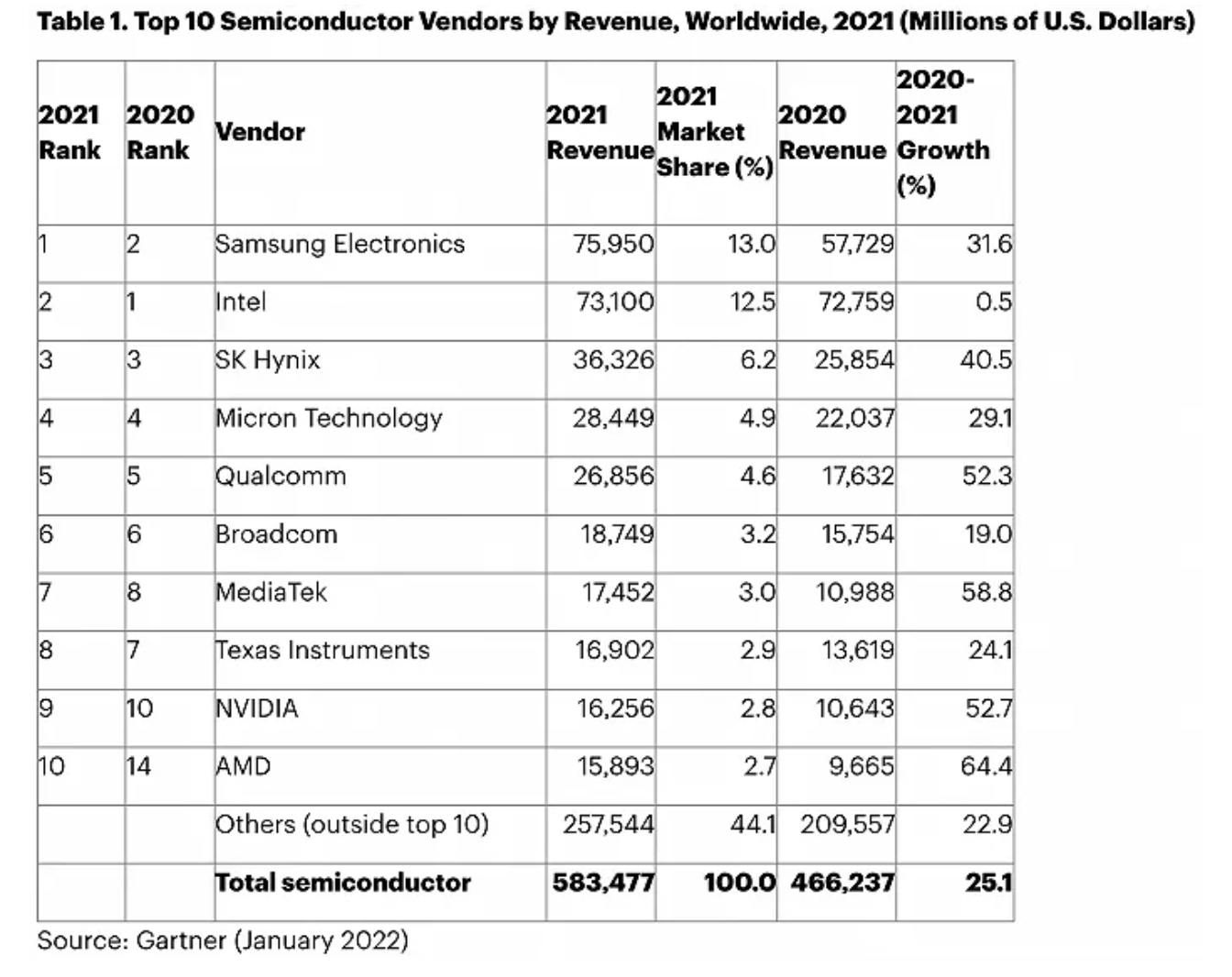

从分析机构的统计看,2021年,英特尔在X86市场的全年市占率为76.7%,AMD为23.3%,打破了2006年22.9%的纪录,Q4实现了25.6%的历史最高份额。Gartner数据显示,2021年全球半导体厂商营收三星击败英特尔称王,AMD从第14位跃升至第10位,64%的年增长率冠绝TOP10。

以上因素使得如今的资本市场,更看好AMD而非英特尔。尽管AMD在规模以及市占方面仍落后英特尔,但市场估值并不是看当下的市场优势,而是未来的发展空间,这一点,AMD显然比英特尔更能给予外界信心。

AMD做对了什么

近年来AMD获得的一系列成功,得益于苏姿丰自2014年上任以来制定的清晰的战略目标以及公司内部强大执行力。

外界看来,关键的两点因素是AMD推出了创新的“Zen”架构以及在先进制程上与台积电开启全面合作。

在AMD内部,这被认为是一场“win or go home”的豪赌,具有冒险精神的AMD赌对了行业发展的方向。

在摩尔定律趋缓的情况下,传统的“制程+架构”方面的创新并不能有效支撑半导体行业对于性能的要求,异构计算、新材料、先进封装等平台优化对于性能的重要作用开始显现,AMD一方面保持在制程和架构上的领先(如首发7nm,不断推进Zen架构演进)之外,同时也在Chiplet、无线连接技术、先进封装等设计和平台优化方面积极探索。

更重要的是,AMD凭借强大的执行力,让此前制定的产品技术路线图准时点亮,不断向客户和外界释放者信心并持续收获订单。这与近年来CEO频换,先进制程上进展较慢的英特尔形成了鲜明对比。

在更能代表技术先进性以及利润更高的数据中心业务领域,AMD即将推出第四代EPYC(霄龙)产品,采用Zen4架构的Genoa,下一代Bergamo也预计今年晚些时候推出。AMD的服务器CPU出货量增速一直超越英特尔,连续11个季度在服务器CPU市占率增长。

目前,AMD正在高性能计算领域逐步获得市场份额,11月全球TOP500超级计算机中,采用AMD芯片的数量同比增长两倍,达到73台,在Green500中,前10的超级计算机中有8台采用AMD芯片。包括谷歌、亚马逊等主要的云厂商,都在扩大采购AMD芯片的份额,去年,这些厂商采购量翻了一番。

在谈及去年营收高成长的表现时,苏姿丰也表示,得益于更丰富的产品组合以及数据中心收入的增长。由于云计算和企业客户越来越多地采用AMD EPYC(霄龙)处理器,AMD数据中心收入同比翻了一番。

图片来源:Omdia

根据研究机构Mercury Research的预计,AMD在数据中心X86CPU的市场份额达到10.7% ,而另一研究机构Omdia提供的份额报告则显示AMD的数据中心份额为已达到18.3%。

出色的执行力,日益增长的盈利能力推动华尔街的精英们为AMD点赞,相比于如今正在专注推进转型,强化制造能力的英特尔,外界认为这可能给AMD带来更多机会。

英特尔如何阻击

AMD市值超过英特尔,主要原因在于以460亿美元成功收购了FPGA龙头赛灵思。

AMD2020年10月宣布收购赛灵思,采用全股票的方式,1股赛灵思股票换1.7234股AMD股票,当时价值约350亿美元。截止当地时间2月15日收盘,AMD共发行股票12.16亿股,为收购赛灵思向其股东发放了4.27亿股,总计16.43亿股,当日收盘价121.47美元,总市值1995.8亿美元,英特尔同期股价为1972.0亿美元。

这笔AMD成立53年以来最大交易,同时也是半导体行业中的最大交易,使得AMD成为同时拥有“CPU+GPU+FPGA”的厂商,并掌握开启数据中心大门的“金钥匙”。

赛灵思的业务涵盖广泛的终端市场,例如数据中心(占2021年总收入的 10%)以及航空航天与国防和汽车。特别是在数据中心业务上,从技术上看,AMD可以将自己的CPU以及GPU技术同赛灵思的FPGA技术有效整合,在云端、边缘和智能终端领域提供更多差异化解决方案,加速各种新兴工作负载。从市场上看,AMD也可以利用赛灵思的客户资源推进数据中心业务,预计双方技术整合后的产品将于明年上市。

作为四十多年来一直将AMD压在身下的老对手,英特尔当然不会乐见AMD翻身,也在试图通过强有力的变革手段重新树立在X86领域的领导地位,阻止市场份额的消减。

在CEO基辛格的领导下,英特尔正在通过大举投资收购,加大研发投入,积极推进IDM2.0战略阻击对手。今年,英特尔将会推出ARC Alchemist重返独立GPU市场,又宣布以54亿美元收购高塔半导体,投资200亿美元扩大产能等。

需要指出的是,英特尔仍然是X86领域的王者,每年的收入和利润也远高于AMD,连续5年创造营收纪录,市值上短暂输给AMD并不等于输掉未来。

上周,英特尔举办了投资者大会,介绍了对于未来获得行业主导地位的战略以及预测,但华尔街的分析师对此持怀疑态度,认为该计划存在很多不确定性和风险,并且指出这是“昂贵和长期”的过程。

行业分析人士也认为,英特尔雄心勃勃的路线图不会对英伟达和AMD构成迫在眉睫的威胁。英特尔想要反攻,主要仍在于IDM2.0布局能否实现,目前英特尔晶圆代工业务似乎仍是“空中楼阁”,尚没有任何实际加入的客户,而其制程技术与台积电也有明显差距,相对于Fabless定位的AMD,英特尔IDM模式也为其转型带来难度。对英特尔而言,挑战才刚开始。

(校对/Andrew)