2月24日,恩智浦公布了2021年第四季度和2021年全年业绩报告。

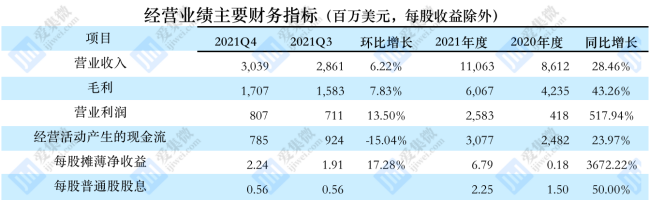

根据报告,恩智浦2021年第四季度营业收入30.39亿美元,环比增长6.22%,营业利润为8.07亿美元,环比增长13.50%,摊薄每股净收益为2.24美元,每股股息0.56美元,毛利率为46.2%,营业利润率为26.6%。

2021年全年,营业收入为110.63亿美元,同比增长28.46%,营业利润为25.83亿美元,同比增长517.94%,摊薄每股净收益为6.79美元,每股股息2.25美元,毛利率为54.84%,营业利润率为23.35%,研发费用为19.36亿美元,占营业收入比例为17.5%。

恩智浦表示,2021年的收入同比增长28.5%,主要是由于公司所有四个重点终端市场的复苏增长,其中我们以战略为重点的汽车、工业和物联网终端市场大幅增长。恩智浦在2021年经历的增长是由于终端市场需求从最初的冲击中反弹,以及2020年上半年新冠疫情出现造成的广泛市场混乱,以及公司创新新产品的加速采用和解决方案。同比增长是由于更高的单位销量,以及由于恩智浦供应商基础的投入成本增加而导致的平均售价更高,这些投入成本转嫁给了我们的客户。

毛利率从49.2%增加到54.8%,主要是由于 2021 年下半年的收入显着加速,此前由于新冠疫情导致2020年销售额下降,导致利用率提高,成本降低和效率,部分被较高的人事相关成本所抵消。

另外,2021第四季度收入是恩智浦的历史记录,这是供应受限市场需求强劲的结果,这与2021年前三个季度的趋势一致。

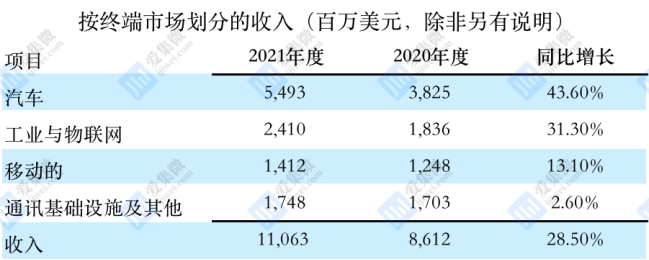

具体来看,按终端市场划分,汽车终端市场收入为54.93亿美元,同比增长43.6%,占比49%,工业与物联网收入为24.1亿美元,同比增长31.3%,占比22%,移动端收入为14.12亿美元,同比增长13.1%,占比13%;通信基础设施和其他终端市场的收入为17.48亿美元,相比增长2.6%,占比16%。

恩智浦表示,汽车终端市场增长原因是对恩智浦嵌入式汽车处理解决方案的需求显着增加,包括解决向域和区域处理转变的解决方案。此外,客户采用恩智浦的雷达产品用于 ADAS 安全产品,以及对先进模拟产品的需求反弹,包括对支持电动汽车动力传动系统的解决方案的需求,促成了强劲的同比增长。从渠道的角度来看,恩智浦在大中华区和亚太地区、美洲和日本的分销合作伙伴是同比增长的主要原因,尽管公司在所有地理区域都经历了来自直接 OEM/EMS 客户的稳健增长.

工业和物联网终端市场增长主要是由于对恩智浦嵌入式处理解决方案的强劲需求,尤其是工业应用处理器和下一代跨界处理器。此外,恩智浦在我们先进的模拟和连接解决方案中经历了积极的同比趋势。从渠道角度来看,恩智浦在大中华区和亚太地区的分销渠道合作伙伴使恩智浦能够满足工业和物联网长尾客户的需求。

移动终端市场的收入增长原因是对恩智浦独特的安全移动钱包解决方案的持续需求,以及公司超宽带 (UWB) 解决方案的早期增长以及持续移动嵌入式电源产品的采用,但被定制界面的下降所抵消。从渠道的角度来看,恩智浦在大中华区和亚太地区的分销合作伙伴促进了同比增长,为亚洲集中的移动制造中心提供服务。

通信基础设施和其他终端市场的收入增长得益于安全标签和智能交通产品的结合,以及 RF 电源产品对长期扩建的影响5G 基站的数量,但被传统多核处理解决方案的下降所抵消。从渠道角度来看,恩智浦在大中华区和亚太地区的分销合作伙伴促进了同比增长。

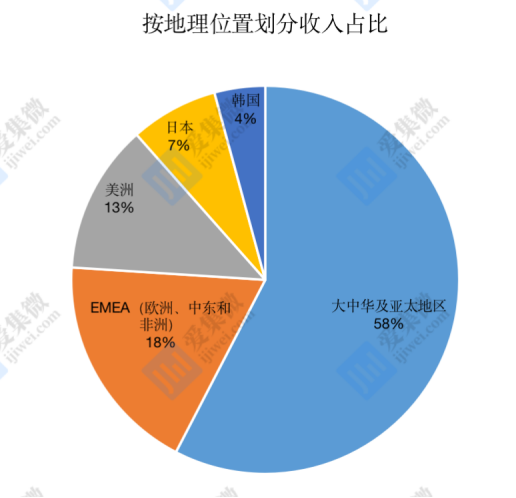

另外,按地理位置划分收入,大中华及亚太地区占比58%,EMEA地区占比18%,美洲占比13%,日本占比7%,韩国占比4%。

据了解,恩智浦半导体公司(恩智浦)前身为飞利浦半导体,2006年,飞利浦宣布出售旗下半导体分支予由多个荷兰投资者组成的财团,从飞利浦分离出去。该公司致力于为智能世界提供安全互联的解决方案。基于高性能混合信号的专业性,恩智浦在汽车、智能识别和移动行业,以及无线基础设施、照明、医疗、工业、个人消费电子和计算等应用领域不断创新。公司在全球逾25个国家都设有业务执行机构,2012年公司营业额达到43.6亿美元。