芯观点──聚焦国内外产业大事件,汇聚中外名人专家观点,剖析行业发展动态,带你读懂未来趋势!

“IDM的扩产不是真的扩,IDM的关厂不是真的关。”作为当前缺芯的“始作俑者”、也是重灾区车用MCU的全球第一供应商,瑞萨电子正在身体力行夯实这一逐渐形成的共识——

笔者从参与竞标的某厂商处独家获悉,其于2018年即宣布将关停出售的日本山口6英寸工厂,出售计划再次喊停。据该来源透露,疑似参与竞标的三井住友也表示,瑞萨方面已撤回投案。

山口工厂原隶属于瑞萨前身NEC,于1985年开始运营,主要生产用于产业机器等用途的泛用MCU,采用较旧的6英寸产线。由于每片晶圆能切割的芯片数量少、生产效率不佳,瑞萨2018年就宣布计划在2-3年内关停并出售该工厂,去年7月曾表示将在今年6月前完成出售,但此后再无进展曝光。

目前来看,对于山口工厂的未来去向,大致可分为两大选择:一、留给自家,驱动力可能是利基产品供不应求,同时在汽车市场驱动下,也可将产线改建做其他用途(如生产SiC);二、有潜在买家提出更优渥收购方案,如免于拆包费用的原地运营,这背后,则是6英寸产能需求超过预期。

去向一:留给自家

在当前缺芯荒、尤其是车用MCU短缺仍未缓解背景下,很容易联想到,瑞萨或是由于自身产能供不应求才暂时撤回工厂出售计划。从瑞萨近期的公开言论以及山口工厂本身来看,这一猜想是有依据的。

去年9月,瑞萨就表示,计划在2023年之前将车用MCU的产能提高50%以上,其中采用8英寸产线的高端产品将依靠代工厂产能,而低端产品则更多靠自身产能。另外预估2022年设备投资也将达到600亿日元(约人民币34.7亿),显示其扩产决心。

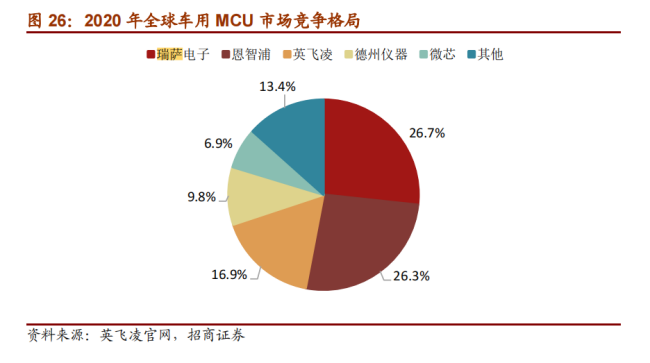

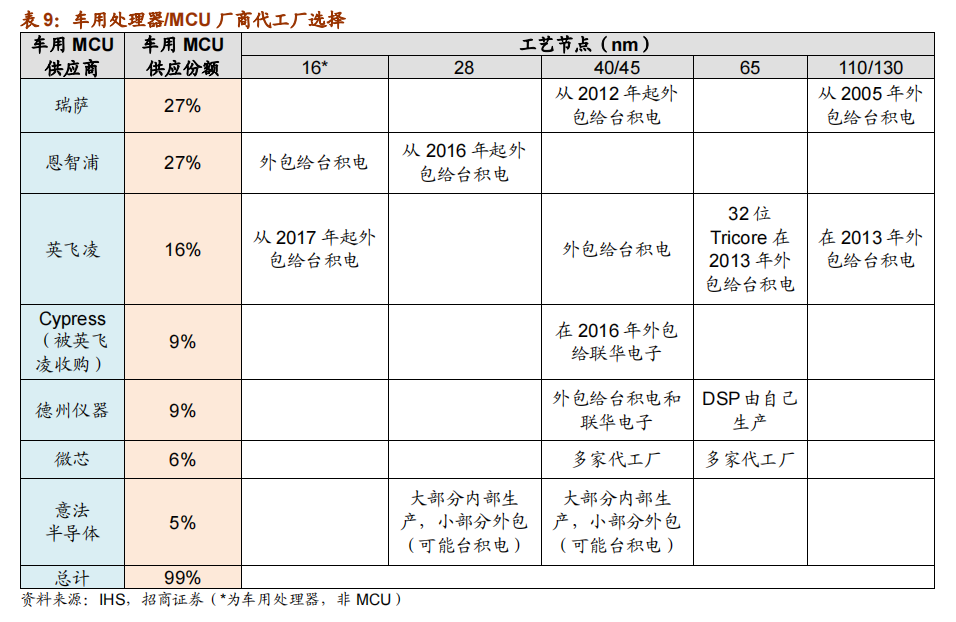

瑞萨车用MCU份额全球第一 图源:英飞凌、招商证券

就山口工厂本身来看,虽然产线老旧,但其生产的芯片具有车用资质,曾经还被认为是日本生产效率最高、质量最高的晶圆厂之一。除了MCU外,还生产ASIC、平板显示驱动器、电源管理设备,且主要采用0.35um制程,对于不需要先进工艺的设计厂来说极具性价比。

在保留工厂的基本猜想上,除了继续生产现有产品之外,由于山口工厂拥有主机厂资质,瑞萨也有可能将其改造成为SiC、GaN等第三代半导体产线。

据集微咨询分析师朱航鸥介绍,6英寸SiC、GaN晶圆总体上是可以在传统的6英寸晶圆产线上生产的(GaN射频器件可能特殊一些),设备大多可以共用,只是部分加工重点和环节可能还需要重新调试。

从上述分析来看,无论是继续做传统产品还是改做SiC,瑞萨将山口工厂留以自用似乎在供需逻辑和技术层面上都合情合理。然而,这却与瑞萨一直以来的发展策略,以及近几年的发展趋势,有些许矛盾。

一来,瑞萨表面上扩产决心很强,但实际操作中又是另一面孔。在几大国际IDM中,瑞萨60%的外包生产比例让其在“Fablite”的路上走在最前列,这种坚持让瑞萨保持着低资本成本运营,并获得了创纪录的利润,而由于日本的地理条件等因素,其工厂的“多灾多难”也似乎印证了瑞萨这一选择的正确性。

多数IDM车用处理器/MCU均有部分或全部外包给代工厂;图源:IHS、招商证券

二来,虽然功率半导体是瑞萨除了MCU外的核心业务之一,但其2020年就曾宣布,计划减少二极管和化合物半导体的生产,而且与英飞凌、意法半导体等在SiC、GaN技术上的领先实力相比,瑞萨近年来在这一领域少有建树,也并未对此表现出兴趣,突然对这一尚未完全商业化的领域进行投资,并不合理。

去向二:另有买家

据上述参与竞标的厂商对笔者透露,业内流传的一个可能性是,有其他公司计划收购瑞萨山口工厂,之后将原地运营该工厂,这意味着瑞萨可以不用负担拆包运的高昂费用,“这条线可能要小千万美元。”

目前,这个潜在的买家究竟是谁尚不得知,但这种思路既严格执行了瑞萨的战略部署,并且还减轻了其在频繁收购后骤然加大的现金流压力。而从产业来说,在各大代工厂、IDM都将产能尽可能快地向12英寸产能腾挪的背景下,一条“年近40”的产线还能有此待遇,实为罕见。

事实上,在此轮缺芯潮中,虽然8英寸产能是无可非议的主角,但由于其迟迟得不到新产能补充、部分产品又尚未到达转向12英寸的性价比,缺芯之火早已殃及曾被认为在淘汰边缘的6英寸产能。

早在2020年下半年,就有行业媒体报道指出,由于8英寸产能严重不足,部分设计厂不惜找到6英寸代工厂为其代工产品,使得6英寸市场再度火热。去年11月,更有报道指出,为抢6英寸产能,自愿与代工厂签订长期合约,汉磊当时透露,目前合约客户占公司产能比重约35-40%。

据国内某代工厂高层对笔者介绍,当前仍在6英寸产线制造的产品包括IGBT、IGCT等大功率器件,以及宽禁带半导体(即第三代半导体)。业内资深人士陈绍怀则表示,有部分MOSFET产品,由于8英寸没有产能,也正在转向6英寸生产。“功率类的,低端的,8英寸扩(产)不上去,12寸代价又大。”

这也与此前传闻相吻合,月初曾有报道称,原本由国际IDM主导的SGT MOSFET,近期有订单转向部分6英寸厂的趋势,茂矽电子、新唐科技、汉磊等代工厂预计,至少今年上半年将保持满载,以满足IT应用领域对SGT MOSFET、用于功率系统的汽车二极管的强劲需求。

从技术上来看,6英寸和8英寸理论上在覆盖线宽上有重合,部分设备可共用,例如光刻机等。另外,相对于8英寸扩产难点核心在于设备不足相比,6英寸设备虽然更加老旧,但作为曾经大规模、长时间占据主导地位的产线,其设备总量相对于8英寸来说更多,且目前价格更便宜。

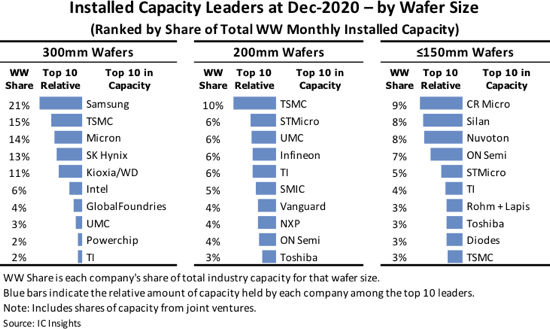

值得注意的是,在6英寸产能上,中国大陆厂商颇有优势。据IC Insights在2021年1月发布的《2021-2025年全球晶圆产能报告》,在6英寸及以下尺寸的晶圆产能上,领先者由专注于模拟/混合信号IC和MCU的代工厂和制造商组成,其中华润微、士兰微名列前茅,均拥有较大6英寸产能。

图源:IC Insights

写在最后

从2016年宣布“改革计划”至今,瑞萨的6英寸产线关闭、转移计划已进行到了第6个年头,在瑞萨“拖延症”的背后,疫情、缺芯、地缘政治等黑天鹅因素的推波助澜不可忽视。

而作为当前车用MCU龙头,其6英寸工厂的去向,或将在此轮缺芯进入拐点后,成为半导体产业的又一风向标,笔者将对此事进展持续关注。(校对/隐德莱希)