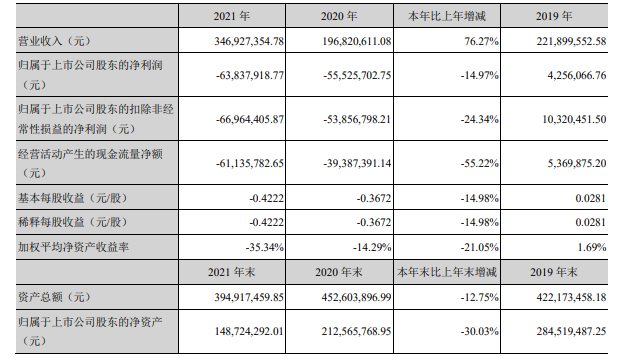

(文/陈薇)4月27日,金运激光发布2021年年度报告称,公司2021年实现营业收入3.47亿元,同比增长76.27%;归属于上市公司股东净利润亏损6383.79万元,同比扩大14.97%;扣除非经常性损益净利润亏损6696.44万元,同比扩大24.34%。

金运激光表示,报告期内,高端数字激光装备制造板块实现营业收入19,155.01万元,同比增长57.74%,较2019年度增长14.75%,营业收入恢复至新冠疫情前水平。一方面是因为国内疫情控制得当,整体经济形势逐步回暖,国内市场需求呈现恢复性增长趋势,在行业环境整体向好的情况下,公司加强了国内市场的开拓,国内订单量有所增长;另一方面是公司在海外疫情蔓延、市场开拓受阻不利因素下,加强与国外客户的线上沟通,积极组织线上的安装培训,加强与国外经销商的联系,同时完善国外销售渠道,积极开拓具有营销服务能力的合作伙伴,带动国外市场订单量的增长。

此外,金运激光2021年度激光板块平均毛利率为21.47%,较2020年度25.65%的平均毛利率下滑4.18%,降幅较大。主要原因系:金属激光业务销售收入大幅增长,营收占比较大;但①激光器、数控系统等核心零部件国产替代进一步加速,国内市场的进入门槛降低从而竞争加剧,产品平均销售单价持续下降;②海外出口业务受运费暴涨、代理成本增加等因素影响,综合导致产品毛利率下滑较大,从而影响了激光板块的整体毛利率水平,压缩了公司利润空间。

另外,金运激光同步披露了2022年一季度报告,公司Q1实现营业收入7929.67万元,同比下降2.13%;归属于上市公司股东净利润亏损723.55万元,同比扩大58.59%;扣除非经常性损益净利润亏损722.22万元,同比扩大34.72%。

展望未来,金运激光在高端激光装备制造业务将继续坚守战略定位。在产品上,公司将加强中高端产品的研发迭代升级力度,提高产品研发效率,优化产品结构,提升高毛利率、高附加值产品销售占比。在市场开拓上,国内市场细化区域管理;国外市场加强直销渠道开拓,针对欧洲客户重点开发,逐步提升直销客户销售占比。公司将持续强化销售团队建设,提升销售管理和售后服务能力,进一步强化利润导向意识,提升合同质量,保证产品盈利水平。

(校对/Andy)