集微网消息,新能源及电动汽车的快速发展,带动了上游锂材产业链企业业绩的飞速增长,部分此前看好新能源赛道并跨界布局的企业,也受益成长,江西九岭锂业股份有限公司(下称“九岭锂业”)也是跨界企业之一,从竹制品行业进入锂材产业,并在2021年碳酸锂价格飙涨期间业绩爆发,目前已启动沪市主板IPO。

而笔者近日在翻阅其IPO招股书发现,与可比公司相比,九岭锂业还存在两个不足,一是毛利率低,拳头产品价格暴涨十多倍,毛利率却没有随之大涨,且低于可比公司;二是研发投入低,不仅在可比公司中不占优势,也未能随着公司业绩增长而加大研发力度。而2018年-2020年碳酸锂价格回调期间,九岭锂业选择“观望”,已让其错失了大好发展良机。

中途“观望”或已错失发展良机

招股书显示,九岭锂业的实际控制人为魏绪春家族,目前魏绪春、魏冬冬、潘蕊合计控制公司57.8645%的股份,系公司的实际控制人。主要高管亲属关系中,魏绪春(董事长)与魏冬冬(总经理)系父子关系,魏冬冬与潘蕊(董秘、副总经理)系夫妻关系,占道武(副总经理)系魏绪春姐姐的儿子,潘龙辉(多家子公司总经理)与潘蕊系堂兄妹关系,明显的家族式企业。

而回溯九岭锂业的发展史发现,魏绪春家族原来主要经营竹制品,经营平台为江西飞宇竹材股份有限公司,该公司也是新三板上市公司。2009年,魏绪春儿子魏冬冬大学毕业后进入飞宇竹材。因看好新能源产业发展方向,2010年魏冬冬投资千万元接手一家经营不善濒临倒闭的瓷土矿企业,并成立九岭锂业。

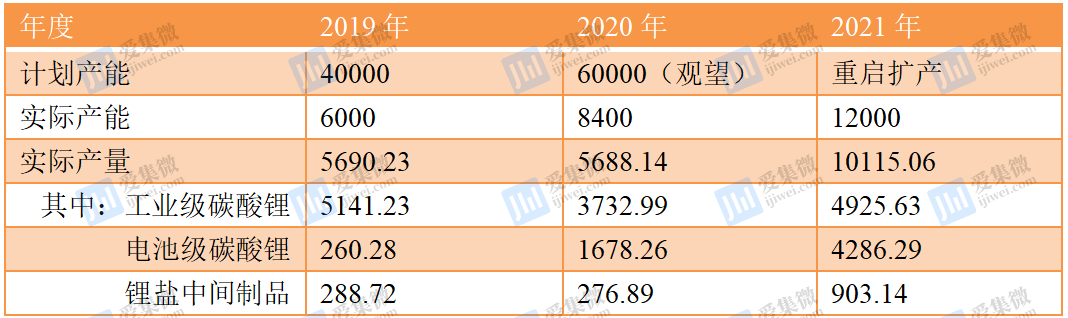

公开资料显示,此后,魏冬冬与中南大学、江西理工大学进行产学研合作,九岭锂业于2017年率先研制出云母提锂技术,2018年研制出全球第一条万吨级铁锂云母提锂生产线。魏冬冬此前在采访中披露,计划到2018年底形成2万吨电池级碳酸锂产能,2019年形成4万吨碳酸锂产能,2020年再新增2万吨电池级氢氧化锂产能并上市,实现总产值达40亿元以上。根据该计划,至2020年,九岭锂业将成为全球一线碳酸锂生产企业之一。

不过,2018年-2020年期间,因新能源产业骗补事件频发,国家加大了对下游产业的合规整顿,导致2020年市场需求同比出现明显下降,而九岭锂业在此期间也没有按计划扩产,顺势选择观望。九岭锂业表示,2020年度受碳酸锂市场行情低迷影响,锂盐产品毛利率从2019年度的14.32%下降至4.95%,为应对该市场行情,公司及时调整生产策略,减缓了锂盐产品后端产能的释放。

招股书显示,2019年,九岭锂业锂矿石开采量为46.1万吨,至2021年才提升至149.99万吨,对应锂盐产量分别为5690.23吨、10115.06吨,其中电池级碳酸锂产量分别为260.28吨、4286.29吨,与计划相距甚远。

报告期内九岭锂业锂盐生产规划及实际产能、产量情况(单位:吨)

而可比公司却在此间形成产能优势,截至目前,天齐锂业已形成3.45万吨/年碳酸锂产能、0.5万吨/年氢氧化锂产能、0.45万吨氯化锂产能以及800吨金属锂产能,其他项目也陆续投建及投产,预计今年的锂盐权益产量将达到14.17万吨。赣锋锂业在2021年已形成12.6万吨的锂盐产能,预计到2025年将形成年产30万吨LCE的锂产品供应能力。江特电机2022年锂盐产量约2-2.7万吨,同时投建2万吨锂盐项目;永兴材料也具备1.14万吨锂盐生产能力,二期3万吨项目已在建设中。

可比公司的产能储备均高于九岭锂业,此前因行业调整引发的短暂“观望”,已导致九岭锂业失去市场先机,其“全球一线碳酸锂生产企业”的梦想也随之破碎。在全球优质锂矿被瓜分完的背景下,九岭锂业欲通过IPO募资扩产追赶,只会加速在手锂矿资源的消耗速度,一旦碳酸锂价格下跌,九岭锂业或将被市场边缘化。

毛利率低于可比公司

事实上,追赶中的九岭锂业,不仅仅是失去市场先机那么简单,在碳酸锂价格暴涨的背景下,其毛利率也低于可比公司,更凸显了九岭锂业追赶之艰辛。

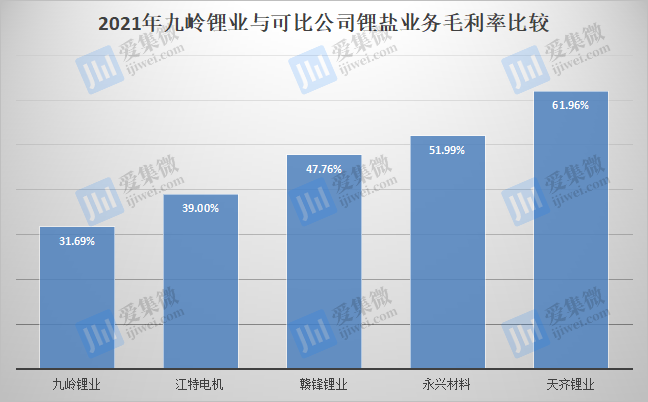

招股书显示,2019年-2021年(下称“报告期”),九岭锂业的主营业务毛利率分别为21%、21.8%和34.75%,处于增长趋势。需注意的是,其毛利率的增长,是在拳头产品碳酸锂价格飙涨十多倍的背景下取得,报告期内,其锂盐业务毛利率分别为14.32%、4.95%、31.69%。

2021年度,碳酸锂市场价格的快速提升导致行业内企业毛利率均出现大幅提升。可比公司中,天齐锂业、赣锋锂业、江特电机、永兴材料的锂类业务毛利率分别为61.96%、47.76%、39%、51.99%,均高于九岭锂业。

对此,九岭锂业解释称,公司毛利率提升幅度低于同行业可比公司,主要原因系公司未能预判到2021年碳酸锂市场价格将出现快速上涨,为锁定盈利和回款,2020年底与中矿资源、多氟多、上海首盾等客户签订的合同包含了较大比例的固定价格供应量,导致公司2021年度锂盐产品销售单价的上涨幅度显著低于市场价格的上涨幅度。

事实上,在2019年-2020年,九岭锂业的锂类业务毛利率也低于天齐锂业、赣锋锂业等头部公司,并低于行业可比公司平均值。九岭锂业表示,主要原因系2019年锂云母提锂产业仍属于起步阶段,市场接受度相对较低,锂盐产品的议价能力不及赣锋锂业和天齐锂业等龙头企业。

另外,锂盐生产过程中获得的衍生产品——钾钠长石粉的价格,在报告期内销售单价分别为56.4元/吨、50.77元/吨、44.31元/吨,处于快速下滑趋势,也对其盈利能力形成压力。

九岭锂业毛利率水平同时受碳酸锂等市场价格以及原材料采购成本、固定资产折旧等因素的影响,从分析可知,若未来锂盐产品市场价格下跌、生产成本增加,将会造成公司产品毛利率下滑,从而对公司的经营业绩造成不利影响。

专利靠突击,创新能力受质疑

继毛利率不及可比公司之后,研发投入、技术创新能力也是九岭锂业令人担忧之处。

招股书显示,报告期内九岭锂业的研发投入分别为1246.52万元、1157.4万元、1472.59万元,其中2020年度出现研发投入下降的情况,而2021年在营收同比增长超2倍的情况下,其研发投入仅同比增长27.23%,导致其研发费用率仅为1.72%。

而可比公司中,2021年行业的平均研发投入为1.73亿元,是九岭锂业的将近12倍;平均研发费用率为2.39%,均显著高于九岭锂业。另外,九岭锂业招股书披露的5项发明专利,均为报告期内及2022年3月突击取得;而赣锋锂业、天齐锂业、永兴新材的发明专利分别为113项、78项、27项,也显著高于九岭锂业。

作为目前主流提锂技术中,较晚获得市场认可的锂云母提锂方案,相关技术仍在完善中,而九岭锂业在经营及布局已明显落后于可比公司的情况下,研发投入仍不及可比公司,未来一旦锂盐供过于求,九岭锂业又无法通过技术降本增效,其劣势将会进一步凸显。

最重要的是,九岭锂业的研发团队情况也颇为令人担忧。

招股书显示,九岭锂业的核心技术人员为魏冬冬、姚丽、黄兆信3位。其中,姚丽此前曾任职于天齐锂业、江特电机下属公司宜春银锂等同业公司,于2020年12月才加入九岭锂业。业内周知,此前蜂巢能源因录用9位宁德时代前员工,日前被判赔500万元;中创新航与宁德时代的专利纠纷还在持续,涉案金额高达5.1亿元,且判赔数额还在增加。因此,姚丽是否与原就职公司存在竞业协议,是否会引发诉讼还需九岭锂业进一步披露,一旦核心技术人员陷入专利纠纷,九岭锂业的研发进度或将会受到影响。

另外,九岭锂业的主要研发人员中,魏绪春外甥、九岭锂业副总经理占道武,也是“一种锂云母超高效深度提锂的工艺方法”“单水氢氧化锂和电池级碳酸锂的制备方法”“一种微粉电池级单水氢氧化锂的工艺方法”等多项发明专利的重要发明人之一。

而根据招股书介绍,占道武为高中学历,此前主要协助魏绪春经营竹制品,2018年4月才随魏冬冬加入九岭锂业并涉足锂材行业。虽然学历不能评判一个人的能力,但在短短数年中,占道武已成长为九岭锂业多项发明专利的重要贡献者,真实情况仍需九岭锂业进一步披露。

而笔者通过天眼查还发现,九岭锂业可查(截至2022年7月)的35项专利中,魏冬冬均是发明人之一,进一步让人质疑研发团队其余成员的创新能力,真实情况也有待九岭锂业进一步披露。

综上,九岭锂业未能对新能源产业始终意志坚定,中途“观望”已导致其错失发展良机,而近期的业绩爆发只是市场的普遍现象,是受益于锂盐供不应求所致,而这是不可持续的,待锂盐产能投产,目前的景气度将会终结,届时,九岭锂业的发展前景可能会大打折扣。

同时,技术是提升一家企业竞争力的有力手段,但九岭锂业研发团队中,部分成员来自竞业公司,部分成员学历较低,技术创新主要依赖实际控制人魏冬冬,使得该公司的真实创新能力,以及发展的可持续性均被市场质疑。如果未来九岭锂业无法在技术上取得优势,那么其在锂盐产业的短板将会愈发凸显。

(校对/占旭亮)