集微网消息(文/马慧)8月22日,深圳市微源半导体股份有限公司(以下简称“微源股份”)就上海证券交易所关于“2021年电源管理芯片和信号链芯片产销率下降的原因,2021年下半年季度收入环比下降的原因,结合同期市场供求关系和整体价格水平及未来变动趋势等进一步分析业绩增长是否面临不利因素并充分揭示风险。”等问询问题进行了回复。

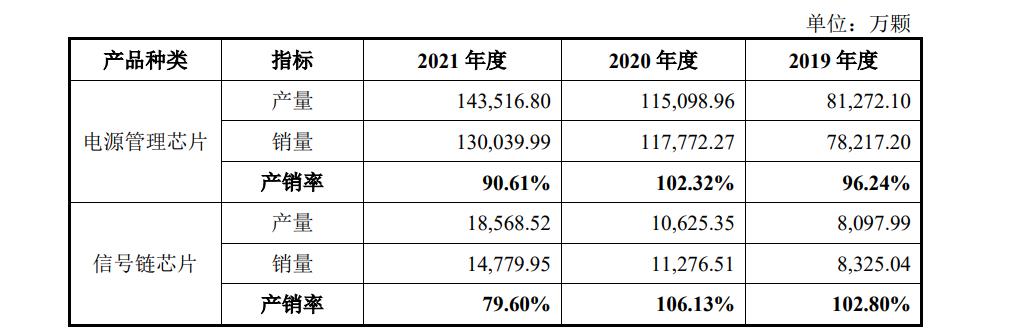

据悉,报告期内,公司主要产品的产销率情况如下:

对于2021年电源管理芯片和信号链芯片产销率下降的原因,微源股份表示:

1、报告期内,公司电源管理芯片产销率分别为96.24%、102.32%和90.61%,维持在较高水平,2020年以来,全球晶圆制造及封装产能相对紧缺,交付周期延长,为满足客户持续增长的订单需求,公司根据市场订单需求和与客户沟通的供货计划来综合制定采购及备货计划,并会保有适当的库存,因此2021年度产销率略有下降。

2、报告期内,发行人信号链芯片产销率分别为102.80%、106.13%和79.60%,受新冠疫情的影响,居家办公、线上教学带动液晶显示模组市场的快速发展,公司信号链产品中 P-Gamma、Level Shifter 需求亦呈现爆发式增长。公司上述产品的终端需求客户主要为华星光电、惠科、彩虹等显示面板行业龙头厂商,需求量较大,为保障客户订单需求及交付,公司根据市场及订单情况制定生产计划并提前备货,因此 2021年产销率下降,当年底库存约为3个月的合理备货量。

微源股份产品广泛应用于智能家居、汽车电子、智能便携、医疗健康、屏幕显示、无线通讯等众多领域,收入的季节性波动受到下游应用市场的需求波动影响。一般而言,第一季度为消费电子行业传统淡季,叠加下游厂商春节假期影响,导致业务量相对较少,第三、第四季度节日较多,消费电子类产品的商家通常选择提前备货,带动公司销量上涨。

2021年度,微源股份第二季度收入占比较高,下半年起季度收入环比略有下降。对此,微源股份坦言主要原因有两个,分别是:

1、市场供需紧张,行业旺季提前到来。受全球“缺芯”影响,客户根据自身需求提前采购,行业旺季来临时间提前,2021年第二季度收入占比上升。2021年下半年,行业整体需求增速放缓,下游客户于第二季度采购量较大,需要一定时间消化库存,出货速度小幅回落,第三季度、第四季度收入环比分别下降17.24%和6.80%,随着客户采购库存的消化,收入降幅亦逐步收窄。

2、2021年下半年全球供应链承压,出货速度减缓。受疫情影响,全球供应链持续承压,带动全球航运危机的持续,2021年下半年起,港口拥堵、班期加长等情况进一步加剧,终端电子设备成品出口受到影响,出货速度减缓。

综上,市场供需背景下行业旺季提前到来及供应链承压下出货速度减缓系公司2021年下半年季度收入环比下降的主要原因。公司2021年第三季度及第四季度整体单价分别环比增长 12.71%和下降 16.26%,同期毛利率分别环比增长2.33个百分点和下降3.77 个百分点。

2022年1-6月,电源管理芯片市场供需关系有一定缓解,上下游供应链价格亦有一定下调,公司综合市场价格适当调整主要产品的售价,预计2022年1-6月实现营业收入1.9 亿元至2.0亿元,较上年同期变化-15.27%至-10.82%,预计毛利率在50%至52%范围内。2022年4月29日,半导体行业协会(SIA,SIA代表了美国半导体行业99%的收入和近三分之二的非美国芯片公司)宣布,2022年第一季度全球半导体销售额总计1,517亿美元,比2021年第一季度增长23.0%,但较第四季度环比下降0.5个百分点。

综上,市场供求关系和整体价格水平变化未对公司业绩增长产生重大不利影响,但半导体产业链行业内部景气程度及上下游的供需关系存在一定的周期性波动,一定程度上影响集成电路设计企业在采购、销售等环节的经营情况。

(校对/黄仁贵)