集微网消息(文/马慧)9月4日,河北晶禾电子技术股份有限公司(以下简称“晶禾电子”)就上海证券交易所关于“报告期内收入大幅增长的主要来源及原因,各期发行人细分产品定装定型转为批量生产的情况及对应的主要客户及销售金额、数量、毛利率情况,结合客户复购情况、在手订单等分析收入增长的可持续性。”等问询问题进行了回复。

1、报告期内收入大幅增长的主要来源及原因

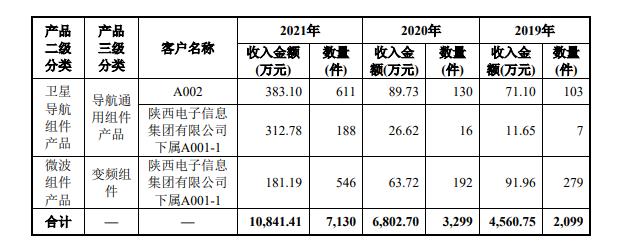

(1)重点型号产品收入列示

公司具体产品型号众多,驱动报告期内收入增长的主要是其中销售额较大的重点型号产品,因此将报告期内销售收入超过300万元的重点型号产品按照细分产品分类汇总列示。按照上述原则,下表中汇总的产品合计收入在报告期内分别为4,560.75万元、6,802.70万元和10,841.41万元,其收入增长幅度很大程度上代表了报告期内公司营业收入的增长情况。具体如下:

(2)收入增长的主要原因是销售数量快速增长

由上表可见,公司报告期内的收入大幅增长主要来源于上述重点型号产品的销售数量快速增长。

公司上述重点型号产品的销售数量快速增长,主要原因为:公司报告期内的主营业务产品主要配套应用于军品装备的卫星导航接收机。公司产品在产业链中配套层级较低,属于关键基础组件、器件,销售的规模及进展主要取决于具体装备的整体研发进展及改装、列装规划落地进度。“十三五”末期及“十四五”初期,公司主要配套应用的为国家自主可控的北斗卫星导航系统的应用军 事装备,解决的是对应装备在强电磁干扰环境下的卫星导航抗干扰问题,以实现精准打击及导航定位。在该期间,受国际局势及装备国产化趋势影响,公司配套的部分主战装备根据国家规划批量生产,作为配套客户在抗干扰天线、射频模块及其相关器件细分领域的主要供应商,公司对应的实现了销量的大幅增长。

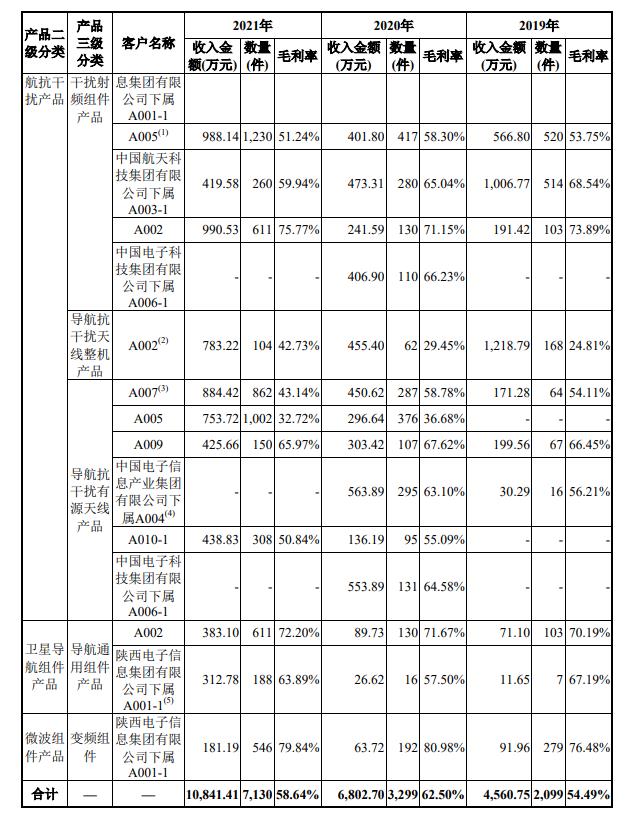

2、各期发行人细分产品定装定型转为批量生产的情况及对应的主要客户及销售金额、数量、毛利率情况

上述提及汇总的公司重点型号产品,绝大部分在报告期前已完成了定装定型,于报告期内批量生产数量较多且实现了较多收入。报告期内,公司上述汇总产品及其对应的主要客户及销售金额、数量、毛利率情况如下:

由上表可见,报告期内公司上述重点型号产品毛利率总体上不存在重大波动。2020年度较2019 年度毛利率有所增长,主要是随着销售数量增长,规模效应更加显著,产品单位成本有所降低。2021年度较2020年度毛利率略有降低,主要是个别型号产品由于客户采购数量增加,客户该等产品与公司进行了议价,产品销售单价有所下降,导致毛利率降低。上表中具体产品类别及对应客户的毛利率变动分析如下:

(1)向客户A005销售的导航抗干扰射频组件产品2021年度毛利率从上年58.30%下降为51.24%,主要原因为此产品客户采购数量增加,客户就此产品与公司进行了议价,产品销售单价下降导致毛利率降低。

(2)向客户A002销售的导航抗干扰天线整机产品2021年度毛利率从上年29.45%增长为 42.73%,主要原因为:①由于此产品已批量稳定生产,公司就此产品采购的原材料与供应商进行了议价,部分原材料采购单价降低,例如,其中供应商G1提供的嵌入式软件单价由1.6万元降低为1.3万元;②之前年度此产品毛利较低,公司就此产品与客户进行了议价,2021年度此产品平均售价较2020年上涨 2.53%。

(3)向客户A007销售的导航抗干扰有源天线产品2021年度毛利率从上年58.78%下降为43.14%,主要原因为向此客户销售的某型号抗干扰有源天线毛利率较低,报告期内毛利率约为 39.59%,2021年度向客户A007销售的此型号抗干扰有源天线占比提升导致2021年毛利率降低。

(4)向客户中国电子信息产业集团有限公司下属A004销售的导航抗干扰有源天线产品2020年度毛利率从上年56.21%上升为 63.10%,主要原因为2020年此产品销量从上年的16件增长为295件,随着生产数量大幅增长,产品单位成本有所降低,因此毛利率有所提升。

(5)向客户陕西电子信息集团有限公司下属A001-1销售的导航通用组件产品2020年毛利率相对较低,主要是由于当年销售的此产品在生产过程中调试检测耗用工时较多,导致单位人工成本较高,使得毛利率相对较低。

3、结合客户复购情况、在手订单等分析收入增长的可持续性

由上述报告期各期公司重点型号产品销售金额、数量可见,报告期内,公司重点型号产品客户订购数量金额呈增长态势,客户复购率高。

报告期各期末,公司在手订单金额如下:

由公司报告期内重点型号产品销量及各期末在手订单金额可见,公司作为国产化自主可控的卫星导航类军品核心零配件供应商,报告期内配套订单持续增长,公司产品的性能、质量和交付能力得到市场认可,在手订单金额较大。近年来随着我国周边地缘政治形势趋于复杂,我国军费支出显著增长,客户订单需求不断增长,公司的收入增长具有可持续性:

(1)已经批量生产产品将为公司持续带来收入

根据军方现行武器装备采购体制,军方批量采购的武器装备配套产品需要通过比测排名确定供应商技术能力后,再经过定装定型审核批准流程,最终实现批量生产并应用于装备产品在军队中列装使用。军用装备配套产品定型后,基于军品管理的资质要求、质量管理要求及最终追责要求,一般不会更换核心配套产品的供应商,具有较强的稳定性。军品的更新换代周期较长,已定型的军品在国家装备应用规划下可维持较长的持续供货期,总体单位会规划装备配套产品的生产批次计划。因此,公司现有的已经批量生产的产品,根据国家规划及装备需求,在“十四五”内预计会为公司持续带来收入。

(2)新型号产品将是公司未来收入的增长点

报告期内,伴随北斗卫星导航体系建设配套发展,公司配套下游客户开展了众多新型号产品开发项目,相关项目不断获得比测排名佳绩。军品配套装备订单首先由总体单位产生具体需求,由军工院所及其配套企业进行预研、试制,经过招标比测后确定技术标准,定装定型后根据装备规划实现批量生产,配套供应商按技术实力获得批量份额。所以新型号产品是未来批量产品的前提,将决定未来的批量订单规模。目前公司开发的新产品型号逾百种,后续伴随下游客户产品及具体装备的定型,对应的批量订单将是公司未来重要的收入增长点。

(3)持续增加的研发投入将保证公司的技术优势

报告期内,在收入每年大幅增长的情况下,公司研发投入占营业收入的比例为 9.07%,最近三年公司累计研发投入金额3,659.93万元。分年度研发费用分别为879.58万元、1,080.92万元和1,699.43万元,研发投入金额保持稳定增长。经过长期技术积累及研发探索,公司形成了多项核心技术,加工工艺水平不断提升,产品设计能力、生产调试水平伴随北斗应用系统配套技术要求持续发展迭代,取得多项发明专利,应用并支持了主营业务持续拓展。公司在同行业卫星导航抗干扰类技术、卫星导航射频应用相关技术领域处于行业领先地位;在器件小型化方面,公司研发的抗干扰射频芯片处于行业领先地位。公司持续的研发投入将持续保证公司的技术优势。

(4)军工行业快速发展,公司作为军品装备上游核心零配件供应商,收入 具有可持续性

我国国防建设仍处高速发展期,预计军费有望保持长期增长态势,以匹配国家的竞争地位。北斗卫星导航应用军品市场伴随系统建设的完善应用需求将持续增长。公司在细分的卫星导航核心基础部件领域,客户覆盖了我国主流北斗整机研制科研院所和厂家,在公司主要客户(分年度前五大客户)同类产品的配套供应商中,公司均是最主要供应商。在公司积累的技术优势及渠道优势下,伴随军工装备及北斗系统应用的发展及规划落地,作为国产化自主可控的 卫星导航类军品核心零配件供应商,公司也将实现快速发展,收入具有可持续性。

综上所述,公司已经批量生产产品将为公司持续带来收入,新型号产品将是公司未来收入的增长点,持续增加的研发投入将保证公司的技术优势,结合军工行业快速发展趋势,公司作为军品装备上游核心零配件供应商,收入具有可持续性。以上各方面总体保障了公司收入增长的可持续性。

(校对/占旭亮)