近日,各安防产业链企业2022年半年度财报陆续出炉,受国内外市场环境变化,与上年同期相比,今年上半年安防产业链多家企业业绩承压,其中,海康威视和大华股份两家头部企业也出现增收不增利现象。

受此影响,国内安防芯片产业链也出现了新变化,多家企业来自安防行业的营收呈下跌状态,不过也出现了富瀚微、国科微等芯片供应商业绩暴涨的现象。在大环境呈下滑趋势下,芯片企业的两极表现背后,究竟发生了什么?

安防产业链企业业绩集体承压

今年上半年,受国内疫情反弹、地产行业下行以及地缘政治持续扩大等因素影响,导致本土安防企业新项目数量下降、在建项目交付延期,进而导致企业业绩承压。从统计的海康威视、大华股份、苏州科达、洲明科技、安联锐视、狄耐克、蓝色星际、来邦科技、安居宝、大立科技、中威电子、汉邦高科、锐明技术、千方科技、英飞拓、*ST中安、*ST同洲、捷顺科技、高新兴、佳都科技等20家产业链上市公司半年度财报看,上半年合计实现营收666.79亿元,同比增速为1.49%,而上年同期的增速为33.96%;如果不包括海康威视和大华股份两家头部企业,其余18家企业合计营收为153.35亿元,同比下滑16.17%,而上年同期为增长22.47%。

盈利能力方面,上述20家企业今年上半年合计净利润为65.04亿元,较上年同期的89.04亿元下跌26.95%;如果不含海康威视和大华股份两家头部企业,其余18家企业上半年合计亏损7.75亿元,而上年同期净利润为7.8亿元。

整体看,安防企业在今年上半年整体业绩承压,如上20家企业,仅佳都科技、安联锐视、洲明科技、蓝色星际4家公司实现净利润增长,即便海康威视及大华股份两家头部公司,净利润也出现明显下滑。

某行业人士表示,“疫情防控减少了财政收入,现在政府投向公共领域的钱大幅减少了,有些地方都不投了;房地产行业我们都知道了,多少大企业都在等资金救市,没有钱、没有新项目,今年安防行业很惨,我们公司今年上半年基本没有什么新项目。”

下游产业链企业集体承压,利好安防行业芯片短缺行情快速缓解。有安防企业表示,中低端芯片产品不再短缺,仅高端领域尚有部分芯片有待进一步缓解。自今年一季度开始,安防芯片企业库存水平较2021年有明显拉高,面临去库存压力。

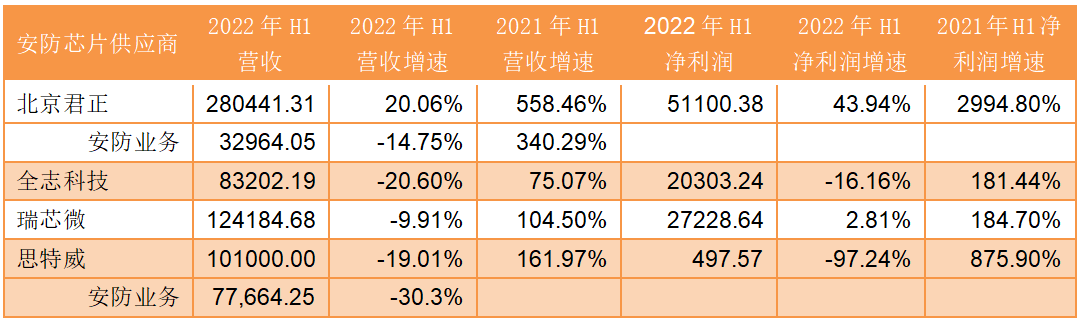

上半年部分安防芯片供应商业绩承压(单位:万元)

至第二季度,国内加大疫情防控下,安防行业面临的挑战愈发严峻,多家A股安防芯片企业上半年业绩出现了同比下滑的情况,其中,北京君正上半年虽然总体营收同比增长20.06%至28亿元,不过其来自安防领域的营收实际为同比下滑14.75%至3.3亿元,而上年同期增速为340.29%。

其他A股安防芯片企业中,瑞芯微、全志科技、思特威的上半年业绩也出现较大幅度下滑的情况,其中,瑞芯微营收同比下降9.91%至12.42亿元;全志科技同比下滑20.6%至8.3亿元;思特威同比下滑19.01%至10.1亿元,而来自智慧安防行业的合并收入为7.77亿元,较上年同期减少30.3%。

3家芯片厂商H1安防业务营收逆势增长

不过,并不是所有的安防芯片企业均出现业绩下滑的情况,部分芯片企业上半年业绩不降反升。

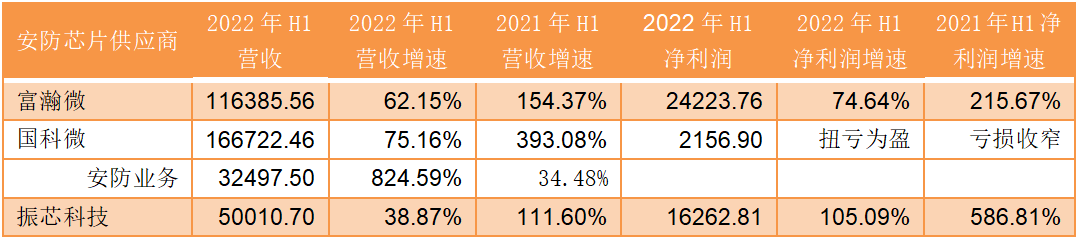

经统计,今年上半年实现业绩增长的本土安防芯片企业分别为富瀚微、国科微、振芯科技。其中,富瀚微实现营收11.64亿元,同比增长62.15%,净利润为2.42亿元,同比增长74.64%;国科微安防业务实现营收3.25亿元,同比增长8.25倍,并带动了整体净利润实现扭亏为盈。另一企业振芯科技也实现营收5亿元,同比增长38.87%。

富瀚微上半年业绩逆势增长(单位:万元)

在下游设备市场集体承压的背景下,如上3家安防芯片供应商上半年业绩逆势增长引发了行业的广泛关注。

其中,富瀚微近期在接受机构调研时表示,其业绩增长主要来自海康威视等主力客户拉库存所带动。据了解,部分安防企业受地缘政治影响,为了确保物料安全,避免此前出现的芯片短缺现象,即便业绩承压,这些企业也要确保芯片等核心物料维持在安全库存水平。

海康威视日前在接受机构调研时也作证了富瀚微的说法,其表示,“目前全球化面临较多潜在风险,且经济动荡、疫情影响、局部冲突等问题都会影响供应链安全,所以海康将在较长时间内保持高库存水位。”

据了解,目前海康威视原材料库存以专用物料为主,主要通过价格波动有限的期货方式进行交易;而对DDR、Flash等以现货方式交易、价格波动幅度较大、相对敏感的通用物料,海康威视备料相对有限。2022年中报显示,海康威视上半年原材料存货价值达89.28亿元,同比增长29.1%。苏州科达上半年原材料存货价值也拉升了75.72%至3.72亿元,其内部人士表示,公司持续看好国内安防相关业务发展,目前地缘政治影响在可控范围内,但“实体清单”仍带来一定影响,为了确保公司长期稳定运营,加大了对高端芯片等核心物料的备货。

除了客户拉库存带动外,本土安防芯片企业持续完善产品线也是竞争力提升、业绩增长的重要原因之一。据了解,由于海思芯片制造遇阻,导致NVR等后端服务器处理芯片、AI设备高算力SoC芯片等高端产品面临断供风险,而富瀚微、北京君正、国科微、瑞芯微等本土企业迅速导入,解决了安防行业后端设备及高端设备芯片短缺的问题,截至目前,富瀚微仍有多款高端芯片处于流片阶段,富瀚微表示,“目前我们开发的都是针对AI的高端芯片。”

芯片产品线实力的增强,已让部分率先导入市场的企业获得快速发展机会,其中振芯科技旗下专注安防领域的国翼电子上半年营收同比增长82.55%至6559.19万元,营业利润同比增长92.58%至1663.11万元,正是得益于智慧城市安防监控业务拓展及项目加速推进交付所致。国科微也凭借充足产能,带动安防业务业绩大幅增长824.59%。

不过笔者发现,相比上年同期,实现业绩增长的3家安防芯片企业,今年上半年的整体营收及净利润增速存在明显放缓现象,分析认为主要受芯片供应短缺逐步趋缓过程中,下游需求下降、产品价格向下波动所致。

富瀚微近期在接受机构调研时透露,“目前海思为了重回市场,已不惜降价参与市场竞争,这种情况在以前是没有出现过的。”

对此,业内人士分析认为,“此前海思在安防市场拥有绝对的市场份额,自从其受地缘政治影响后,激发了下游设备商的供应链安全意识,海思就算回来,也回不到以前了,安防企业不会再将所有的芯片供应都压在海思身上,而是会选择多个供应商,以确保芯片供应安全。”

(校对/占旭亮)