集微网消息,今年3月,苹果公司在其发布的新款Studio Display中出人意料地搭载了A13芯片,当时,外界普遍将之解读为苹果在显示器领域布下的一招“大棋”。

然而数日前一位行业人士的爆料,却令人大跌眼镜,该人士表示,苹果的做法纯属削减成本,Studio Display中搭载的不是正常的A13处理器,而是在后段测试分Bin标准下的瑕疵品(非Bin1),对这些不能够用于iPhone 11的物料,苹果公司选择了“废物利用”。

这场舆论场上的争议后续如何发酵尚待观察,却也着实折射出了当下业界对库存问题的高度敏感。

尚未终结的库存周期“序曲”

芯片大公司在成本控制上的“小动作”,或许源于近几个月日趋显性化的库存压力,随着下游终端产品,特别是面向个人消费者的产品今年二季度以来需求明显放缓,系统厂商的芯片采购也受到了直接冲击。

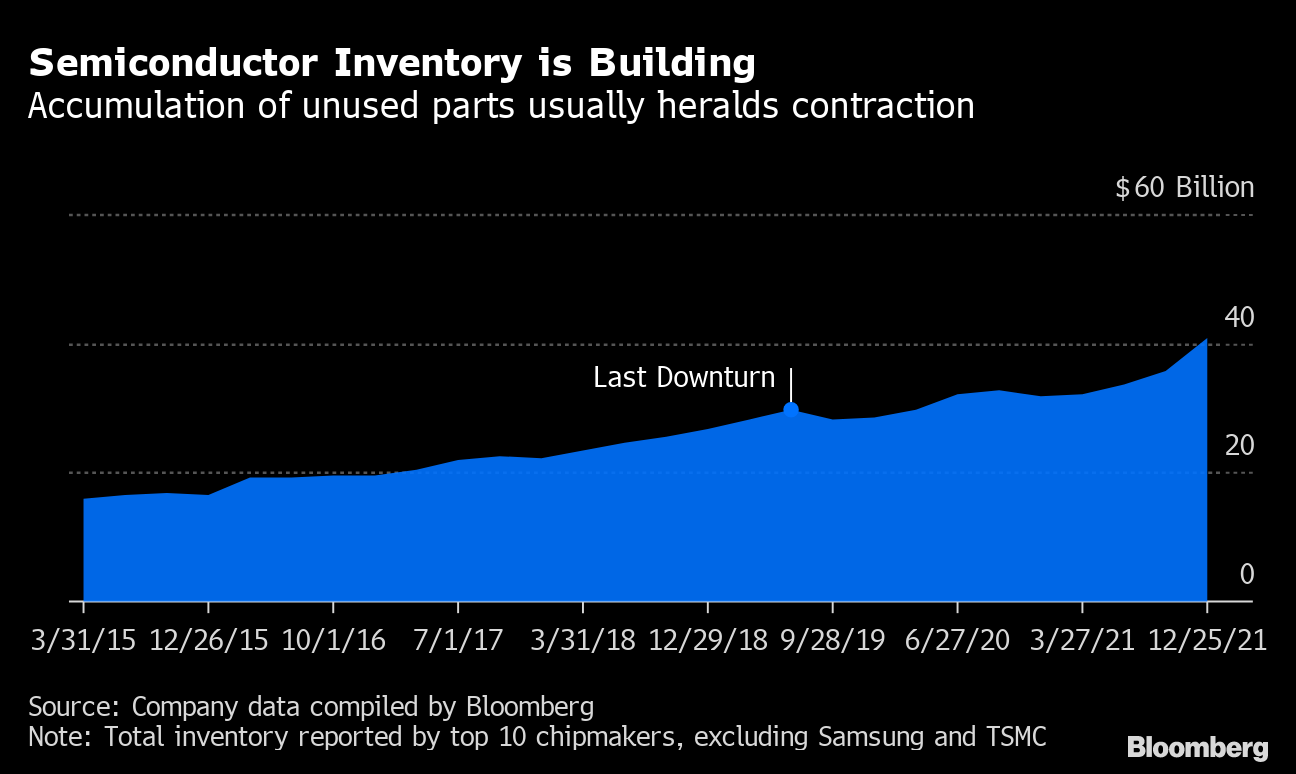

Strategy Analytics研究总监Sravan Kundojjala日前发文透露,2022年第二季度其统计的全球主要IC设计企业库存环比增长13%,达到2019年以来新高,但累积营收却下滑1%,为连续第四个季度出现库存增速超越营收增速的现象,也意味着库销比指标连续四个季度出现恶化。

Kundojjala指出,从几大主要Fabless厂商存货周转天数看,AMD与博通目前尚控制于较理想水平,高通存货水平则持续走高,而英伟达与联发科,则在二季度出现存货周转率连续攀升后的改善迹象,预计2022年下半年将进一步看到这两家企业的去库存动作。

此外,Kundojjala还提示IDM企业整体库存也正在攀升,库存周转天数与Fabless企业同步创出2019年初以来新高。

集微网测算也印证了Kundojjala的观察,高通的12个月滚动(TTM)存货周转率目前已经降至4.14,如进一步延续,或将创下2013年以来十年新低,考虑到高通给出的下一季度业绩指引已低于分析师一致预期,这样的担忧并非杞人忧天,高通面临的挑战,也反映出半导体厂商库存压力可能仍将进一步加剧。

对一家正常经营的企业而言,库存的相对和绝对水平变化本是常态,然而厂商作为一个整体表现出的库存趋势性波动,显然透露着更深刻的信息。半导体产业自上世纪90年代以来形成的平均约27个月商业周期,正是以库存作为一个重要的观测指标。

令人担忧的是,库存水平的抬升过程目前尚不能确认已经结束,参照美国经济学家约瑟夫·基钦(Joseph Kitchin)对库存周期的分析框架,近月以来半导体厂商已经事实上处于被动补库存阶段,即采购未跟随销售增速同步回落,至于向下一阶段,即主动去库存的过渡尚无明显迹象,基钦周期的“序曲”尚未演奏结束。

所谓主动去库存,必然指向减少采购和降价出货,这一阶段相互“内卷”的竞争性降价,往往将为厂商带来最为痛苦的体验。目前看,虽然芯片厂商大面积的主动去库存尚未出现,但不断涌现的宏观环境变数,无疑正使业界的心理天平,从观望向“自救”不断倾斜。

值得一提的是,摩根大通日前针对联发科发布的报告预计,智能手机客户正在推动降低SoC价格,对手高通也获得台积电先进制程产能,因此预计联发科今年第四季5G SoC或将降价10%,以加速消化库存,作为主要Fabless企业,联发科此举是否将开启主动去库存大潮,值得密切关注。

不过即便芯片厂商想要主动压减库存,当下的难度或许也高于2019年。

尤甚于2019的艰巨挑战

芯片厂商主动去库存难度,一方面当然源于自身所面临的“沉没成本”约束,不少Fabless当前的代工产能还是在“芯片荒”时期经历一番激烈竞争方才获得,一旦选择砍单,无疑将损害与代工厂之间来之不易的合作关系,一旦双方“结怨”,不少特色工艺/先进工艺产品迁移到别的代工厂也涉及较高的NRE支出和时间成本,甚至近乎于不可替代。

也因此,Fabless厂商在市场转向初期,往往会抱有“再等等、再看看”的观望心态,难以下定减少投片的决心。

另一方面,主动去库存的效果,还高度依赖于下游系统厂商。

正如前文所述,由于疫情和通胀等因素影响,面向个人消费者需求的终端产品出货量今年普遍出现较大幅度下滑,这是与2019年相比最关键的外部变化。

如主要智能手机厂商小米集团2019年的存货周转率尚在5.7次,较近数据计算的TTM库存周转率已跌至4.5,显然,该公司自身也面临相当明显的库存修正压力,并且该类企业的采购策略还受到终端消费的直接影响。例如宏碁董事长陈俊圣近期就曾透露,宏碁虽然从年初开始就有意识进行存货管理,但实际库存规模直到3月份后才有所下降,同时由于终端需求变得更弱,存货周转率反而进一步恶化,陈俊圣预计,宏碁要在今年年底才能完成其设定的阶段性库存去化目标。

这样的外部因素,决定了芯片厂商主动去库存的复杂性,即便厂商愿意降价,作为消化芯片库存的客户,下游系统厂商的“胃口”可能也难以吸纳,减少乃至暂停芯片等原物料采购是下游厂商通行做法。

作为当下最主要的半导体下游应用领域,智能手机行业目前仍然处于去库存攻坚阶段,各大厂商奇招迭出,除了近期曝出的苹果A13备品芯片再利用传闻,国内厂商近期也频频将旗舰处理器、大底CIS等高端物料下放千元机,不失为消化库存的权宜之计。

不过需要强调的是,下游系统厂商的“自救”与芯片厂商能够感受到的需求变化之间存在时滞,近两年“芯片荒”催生的过度乐观情绪下,从厂商到分销渠道,普遍建立了较高库存,唯恐因供应链问题影响交付,当产品滞销时,这样的库存自然就成为了沉重的负担,只有下游厂商库存和渠道库存被纾解至某个更低水平,芯片需求才能迎来实质性企稳。

结语

展望未来一段时期,根据IDC预测,虽然2022年全球智能手机出货量预计将减少6.5%至12.7亿部,但2023年消费有望出现企稳反弹,尽管预计增速仅为5.2%,其关键意义却在于稳定智能手机产业链厂商预期,避免悲观情绪的进一步扩散。

随着库销比改善,淤积在分销渠道和厂商处的库存逐步消化,上游芯片厂商也有望在2023年迎来库存周期向上拐点,不过应对在此之前的去库存挑战,对不少厂商而言绝非易事。

(校对/武守哲)