集微网消息 众所周知,石英晶体元器件广泛应用于各类对频率控制稳定的电子产品,如智能家居、消费电子产品、通信设备、汽车电子、物联网等国民经济发展的基础性产业,市场需求较为旺盛。根据CS&A数据,2020年全球石英晶体元器件市场规模达32.93亿美元,同比增长8.3%。

近来,石英晶体谐振器和振荡器厂商鸿星科技(集团)股份有限公司(以下简称“鸿星科技”)拟冲刺A股上市,从该公司发展来看,其过去几年中业绩维持高速增长状态,且毛利率远远高于同行,不过,在其营收当中,关联交易占比却很高,达到了30%,此外,在采购方面,关联交易占营业成本的比例也一度高达40%!

业绩稳定增长 毛利率持续增长远超同行

据资料显示,鸿星科技专业从事石英晶体谐振器、石英晶体振荡器等频率控制元器件的研发、生产和销售,是全球第九大石英晶体元器件生产商。公司产品广泛应用于通讯电子、智能家居、汽车电子、消费电子、医疗电子、工业控制、智能安防等领域。

公司产品得到了多家国际知名通讯电子、消费电子、智能家居等领域品牌商和制造服务商的认可,公司客户包括三星、创维、长虹、正文科技、中磊电子等国内外知名电子品牌商和通信设备制造商以及富士康、广达、和硕、纬创、伟创力等知名电子制造服务商,产品最终应用于惠普、三星、戴尔、思科、创维、索尼、金士顿、希捷、艾锐势、锐捷等众多品牌的终端电子产品。

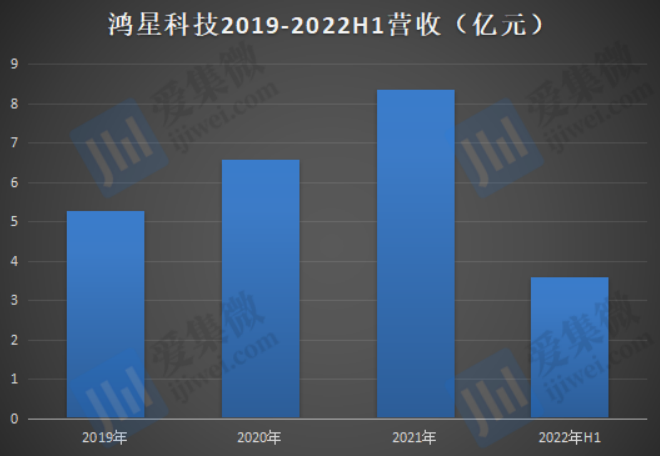

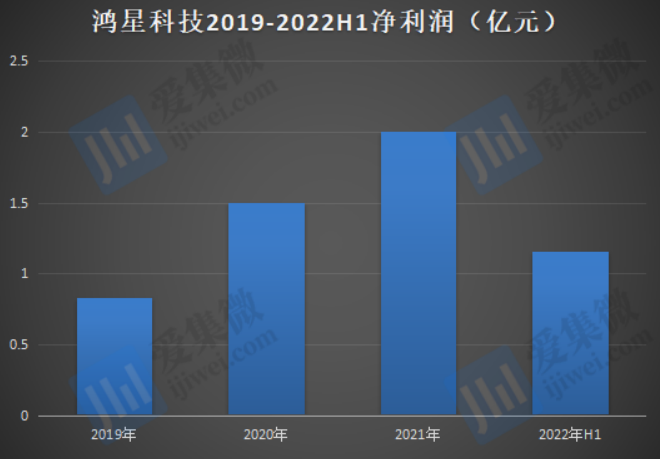

业绩方面,该公司2019-2022年上半年营收分别为5.29亿元、6.59亿元、8.35亿元、3.59亿元,相对应的净利润分别为0.83亿元、1.5亿元、2亿元、1.16亿元!

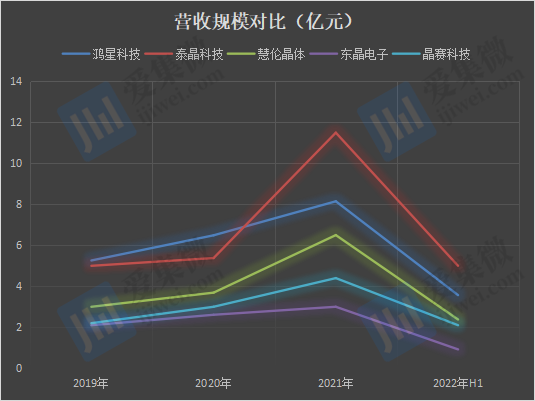

从营收规模方面来看,与同行相比,鸿星科技的营收额仅次于泰晶科技,比惠伦晶体、东晶电子、晶赛科技都要出一些!

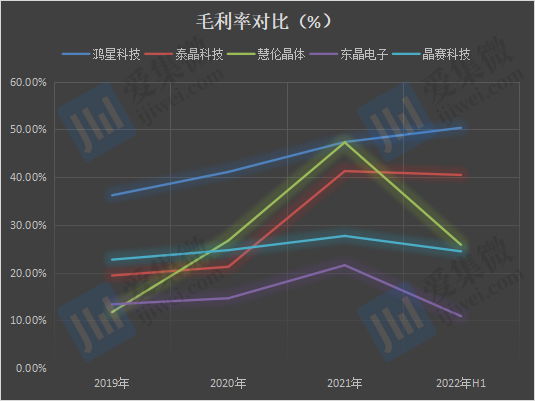

与此同时,鸿星科技2019-2022年上半年其毛利率分别为36.21%、41.11%、47.36%和 50.34%,呈现稳步增长趋势。此外,通过对比可以发现,其毛利率远远高于同行企业。

对此,据鸿星科技表示:“公司主营业务毛利率高于同行业可比上市公司,主要系台湾鸿星技术水平具有先进性、客户结构优质、销售规模较大、产品销售均价较高、外销收入占比较高、产能利用率较高、单位收入设备折旧较低、自主品牌销售占比较高等多种因素共同影响所致。”

2019年度至2021年度,公司毛利率逐年上升,与同行业可比公司毛利率变动趋势一致,主要是到得益于5G、可穿戴设备技术、物联网等快速发展,以及国产替代的加速等多重因素导致的市场需求增加所致。

2022年1-6月,同行业可比公司主营业务毛利率有所下降,主要是由于:1、受到疫情反复、地缘冲突等因素的影响,全球消费电子市场需求持续放缓,从而传导至上游元器件厂商,加之公司所处行业竞争加剧,导致同行业可比公司收入有所下降;2、惠伦晶体由于持续扩产投入产品线,新产线产能利用率短期内未达预期,导致毛利率大幅降低。

鸿星科技毛利率较2021年有所上升,主要是由于:1、2022年1-6月确认的销售收入40%以上来自于以前年度的订单,下游市场的低迷对公司销售价格的影响具有一定滞后性;2、2021年底公司进行了股权激励,计入成本的股份支付费用金额为440.41万元,一定程序上降低了2021年度毛利率,使得公司2022年1-6月毛利率较2021年度有一定的涨幅;3、公司产品结构优化,高附加值的产品销售占比有所提升;4、公司外销收入占比提升,外销模式较内销模式具有更高毛利率。

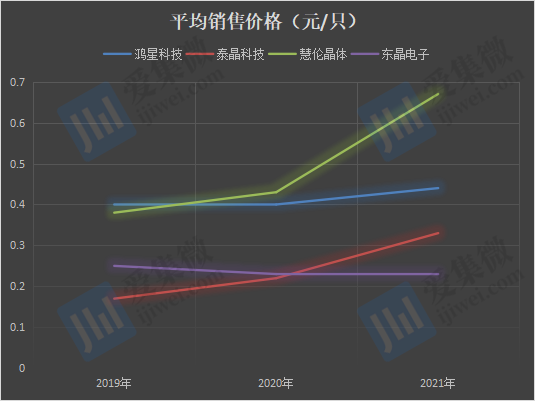

除了毛利率以外,在产品售价方面同样如此,以产品平均售价来看,其价格远远高于同行,几乎达到了部分同行的两倍以上!

对此,据鸿星科技解释,公司销售均价高于同行业可比公司平均值,主要是由于:1、得益于台湾鸿星优良的产品质量、强大的品牌影响力和市场美誉度,台湾鸿星具有更好的议价能力;2、公司具有较强的技术水平,使台湾鸿星可以生产附加值更高的更小尺寸、更高频率的产品;3、公司的主要客户为全球优质企业,更看重供应链厂商的稳定经营能力和供货稳定性。

结合上述多方面,所以该公司所具备的更高的销售均价,增加了销售环节的毛利,从而在一定程度上提升了公司的毛利率水平。

家族控股背后:销售/采购涉及关联交易

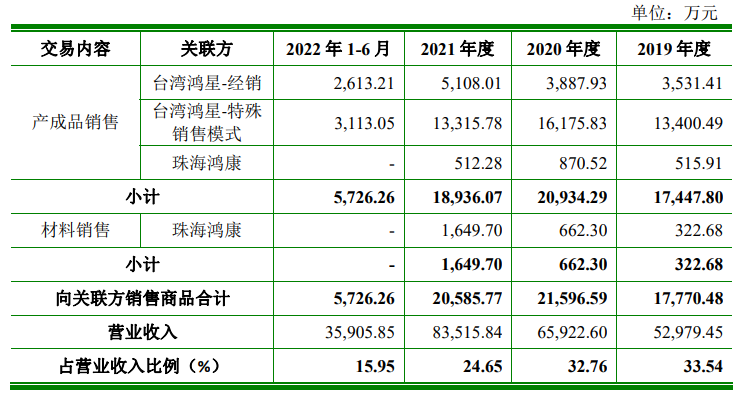

通过上述可以看出,无论是企业营收规模,亦或是产品平均售价和毛利率,其实鸿星科技与同行相比都具备很大的优势。尽管如此,但是从客户方面来看,其却存在严重的关联交易,主要包括公司向台湾鸿星和珠海鸿康的关联销售和向HTD、台湾鸿星和珠海鸿康的关联采购。

以大客户为例,近些年来,台湾鸿星一直是其最大的客户!销售占比一度超过了20%。而珠海鸿康同样如此,也是其前五大客户之一!

对此,据鸿星科技解释,台湾鸿星为公司在中国台湾地区的下游经销商,其本身不从事电子元器件的研发或生产业务。综合考虑台湾鸿星的现有业务模式、避免同业竞争措施、中国台湾地区法规限制等因素,台湾鸿星与台湾鸿星不存在实质上的同业竞争。

但实际上,通过鸿星科技发展历史可以发现,1979年3月,林洪河先生在中国台湾地区创立台湾鸿星,自创立起至2020年6月担任台湾鸿星董事长,而鸿星科技却成立于1993年12月,这也就是说,先有了经销商台湾鸿星,随后才创立了鸿星科技?

关联销售收入合计占营业收入比例一度超过33%

其表示,自2000年起,台湾鸿星已不再从事石英晶振等产品的研发和生产,仅向鸿星科技采购石英晶体谐振器、石英晶体振荡器等产品后销往中国台湾地区客户,系台湾鸿星的区域经销商。台湾鸿星目前约有30名员工,主要为销售和行政管理人员;同时,台湾鸿星不拥有晶振相关专利、技术或生产研发设备,不具备石英晶振产品的研发和生产能力。

鸿星科技与台湾鸿星在销售渠道方面各自独立,目前及未来台湾鸿星主要面向中国台湾地区客户,而鸿星科技则面向全球市场。报告期内,台湾鸿星石英晶振产品的销售收入及毛利占鸿星科技同类业务收入和毛利的比例较低,不会对鸿星科技的业务发展造成实质影响。

除了台湾鸿星,还有珠海鸿康为了满足其自有客户的产品需求,会向公司采购部分其未生产的产成品销售给客户;同时,公司生产所需的主要原材料晶片、上盖、基座等是珠海鸿康生产必须的原材料,由于珠海鸿康原材料采购规模较小,与终端供应商建立合作关系成本较高,珠海鸿康直接向鸿星科技采购较为便利。

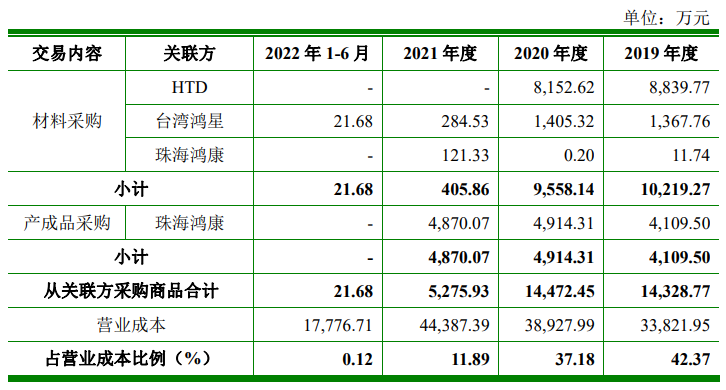

除此以外,其在采购方面同样也存在关联交易!报告期内,考虑到原材料供应的稳定性以及采购价格等因素,公司通过HTD、台湾鸿星采购基座、芯片以及零配件等原材料。

同时,由于部分产品型号产能受限,为了及时满足客户的采购需求,公司会向珠海鸿康采购部分产成品销售给客户;另外,由于临时需求以及珠海鸿康停产注销等原因,公司向珠海鸿康采购了少许原材料。

关联采购额合计占营业成本比例一度高至42.37%

而对于采购的合理性,其表示,公司通过HTD、台湾鸿星采购基座、芯片及零配件等原材料主要基于以下原因:一方面,HTD、台湾鸿星与三环集团、时尚科技(日本特陶业(NGK)的代理商)以及联杰科技等供应商合作历史悠久,建立了良好、稳定的合作关系;另一方面,上述供应商会依据双方合作时间、上年采购量等进行分类管理,给予不同的信用政策、供货政策和价格政策。因此,公司考虑到原材料供应的稳定性以及采购价格等因素,通过HTD、台湾鸿星向上述供应商采购原材料具有合理性。

值得注意的是,林洪河先生、林瑞堂先生、林毓馨女士、林毓湘女士为公司实际控制人,林张玉珍女士为实际控制人的一致行动人。公司实际控制人及一致行动人实际控制或间接持有的公司股份比例为88.2267%。换而言之,即该企业为台湾人士林洪河家族企业,且家族持股比例超过了88%。

通过上述可以看出,尽管鸿星科技的营收规模、毛利率和平均售价,在行业中都名列前茅,但是,其却存在严重的关联交易,无论是在销售方面还是采购方面均是如此,且鸿星科技为家族企业,控股比例超过了88%。