集微网消息,电子测量仪器作为科技产业链发展的基石,任何电气电子设备的研发测试都离不开其支持,电子测量仪器目前广泛应用于通讯、新能源及半导体等领域研发测试环节。

长期以来,电子测量仪器的基本被海外厂商垄断,不过,近年来国产厂商不断突围,如中电科旗下的中电科思仪科技股份有限公司(下称:思仪科技)历经几十年的打磨,建立了完备的核心技术体系。

2022年年底,该公司已经向上交所科创板发起冲击,目前其IPO申请已获得上交所科创板发审委受理,翻阅招股书发现,思仪科技近年来盈利能力持续增强,但是其存货周转率以及应收账款周转率却有所下降。

盈利能力远超同行

根据招股书,思仪科技是国内电子测量仪器产品门类最全、频谱覆盖范围最宽的企业,主要产品包括整机、测试系统、整部件等,相关产品性能国内领先、国际先进。据悉,思仪科技的产业广泛应用于向通信、工业电子、教育、国防等行业。

目前,思仪科技已经是国内综合实力最强、收入规模最大的电子测量仪器研发制造企业,是国内电子测量仪器产品门类最全、频谱覆盖范围最宽的企业。公司是目前国内仅有的能够在微波/毫米波、光电、通信和基础测量仪器领域全方位对标国际一流的电子测量仪器企业。

资料显示,2021年中国电子测量仪器市场规模为321.0亿元。国内企业中,思仪科技以15.13亿元的收入位列国内企业市场份额第一位。2021年我国微波/毫米波测量仪器市场规模为46.3亿元,思仪科技微波/毫米波相关整机凭借6.70亿元的营业收入位居国内企业第一。

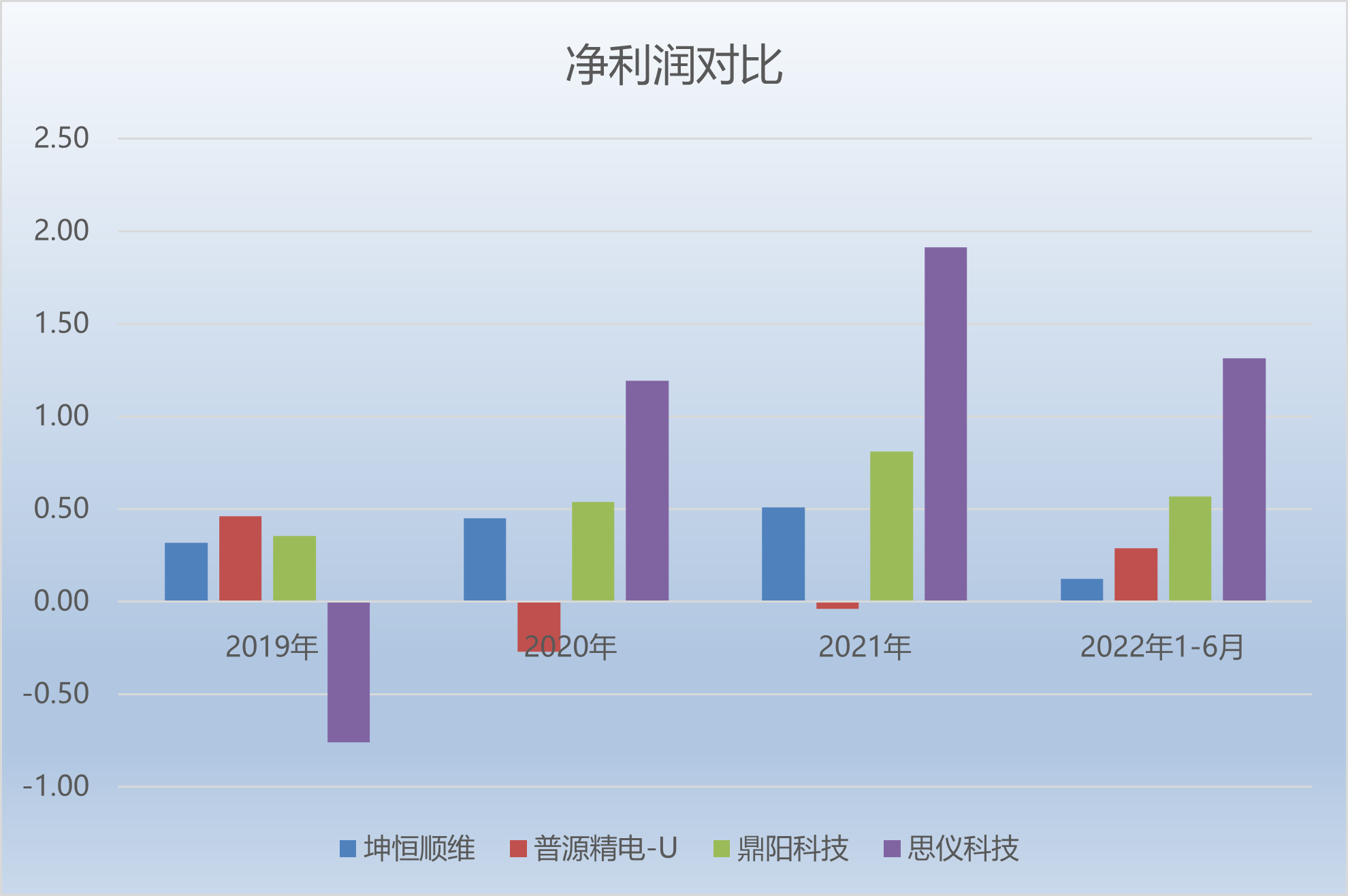

因此,近年来,思仪科技的业绩持续稳步增长。在2019年—2022年1-6月(下称:报告期),公司实现营收分别为7.92亿元、12.51亿元、15.13亿元、7.59亿元,实现净利润分别为-7590.92万元、1.19亿元、1.91亿元、1.31亿元。

不难看出,思仪科技自2020年成功扭亏之后,净利润便一路高歌猛进,大幅稳步增长。通过上图对比各竞对来看,思仪科技无论是营收规模还是净利润均是遥遥领先。

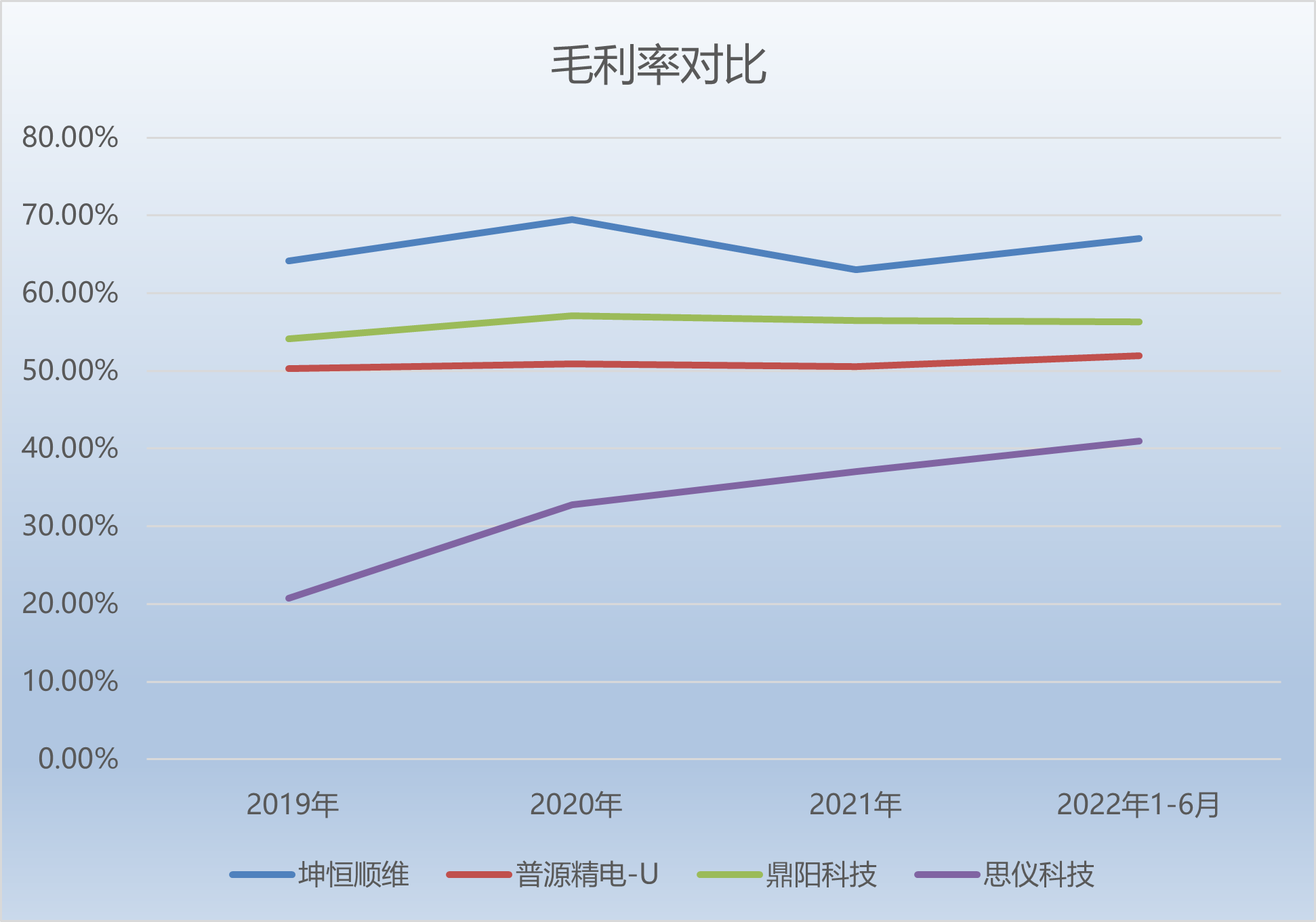

招股书显示,报告期内,思仪科技的主营业务毛利率分别为22.13%、34.82%、37.38%和41.06%,保持增长趋势。而2019年主营业务毛利率相对较低则主要是因为2019年公司向四十一所采购的重组交接日前形成的结余存货较多,以至于微波/毫米波测量仪器等产品的销售毛利率相对较低。

然而,对比各竞来看,思仪科技的毛利率还是略逊一筹。报告期内,坤恒顺维的毛利率分别为64.16%、69.49%、63.01%、67.02%,普源精电分别为50.25%、50.92%、50.58%、51.98%,鼎阳科技分别为54.09%、57.07%、56.48%、56.28%。

因此,虽然业绩规模方面思仪科技大幅领先,但是就毛利率而言,即便公司近年来保持稳定增长的势头,但是目前和各竞对仍有不小的差距。

存货和应收账款周转率双双下降

随着思仪科技的长足发展,在公司业务规模持续扩大的背景下,思仪科技除了业绩大幅增长外,资产总额也持续增长。不过,因此带来的存货规模和应收账款也大幅增加,且最关键的是,公司的存货周转率和应收账款直线下降。

具体来看,在报告期内,思仪科技的存货规模分别为6.78亿元、10.31亿元、12.72亿元、14.08亿元,占当期流动资产的比例分别为58.65%、44.52%、43.02%、44.39%。虽然占流动资产的比例在下降,但是存货规模的绝对值是在持续增加的。

与此同时,思仪科技的存货周转率也在不断下降,报告期内,公司存货周转率分别为1.44次、0.98次、0.83次、0.33次。很明显看出,呈现不断下降的趋势,尤其是在去年上半年,大幅下滑。

对比各竞对来看,同期坤恒顺维的存货周转率分别为1.97次、1.10次、1.12次、0.28次;普源精电分别为2.59次、2.64次、2.41次、0.90次;鼎阳科技分别为1.63次、1.79次、1.71次、0.64次。

对此,思仪科技表示,报告期内,公司存货周转率较同行业公司偏低,主要原因系公司经营规模较大,且生产周期较长的定制产品占比较高,因此存货水平相对较高。

除此之外,思仪科技的应收账款也逐渐走高,根据招股书,在报告期内,公司的应收账款分别为账面余额分别为1.10亿元、1.88亿元、2.68亿元、3.91亿元。其中,2022上半年俨然已经超过了2021年全年,而且,占营收的比例也达到了51.52%,这是近年来公司应收账款占营收比例最高的一期。

随着思仪科技应收账款的增加,公司的坏账准备也在不断增加,报告期内,公司的坏账准备分别为750.75万元、1317.44万元、1888.44万元、2456.42万元。

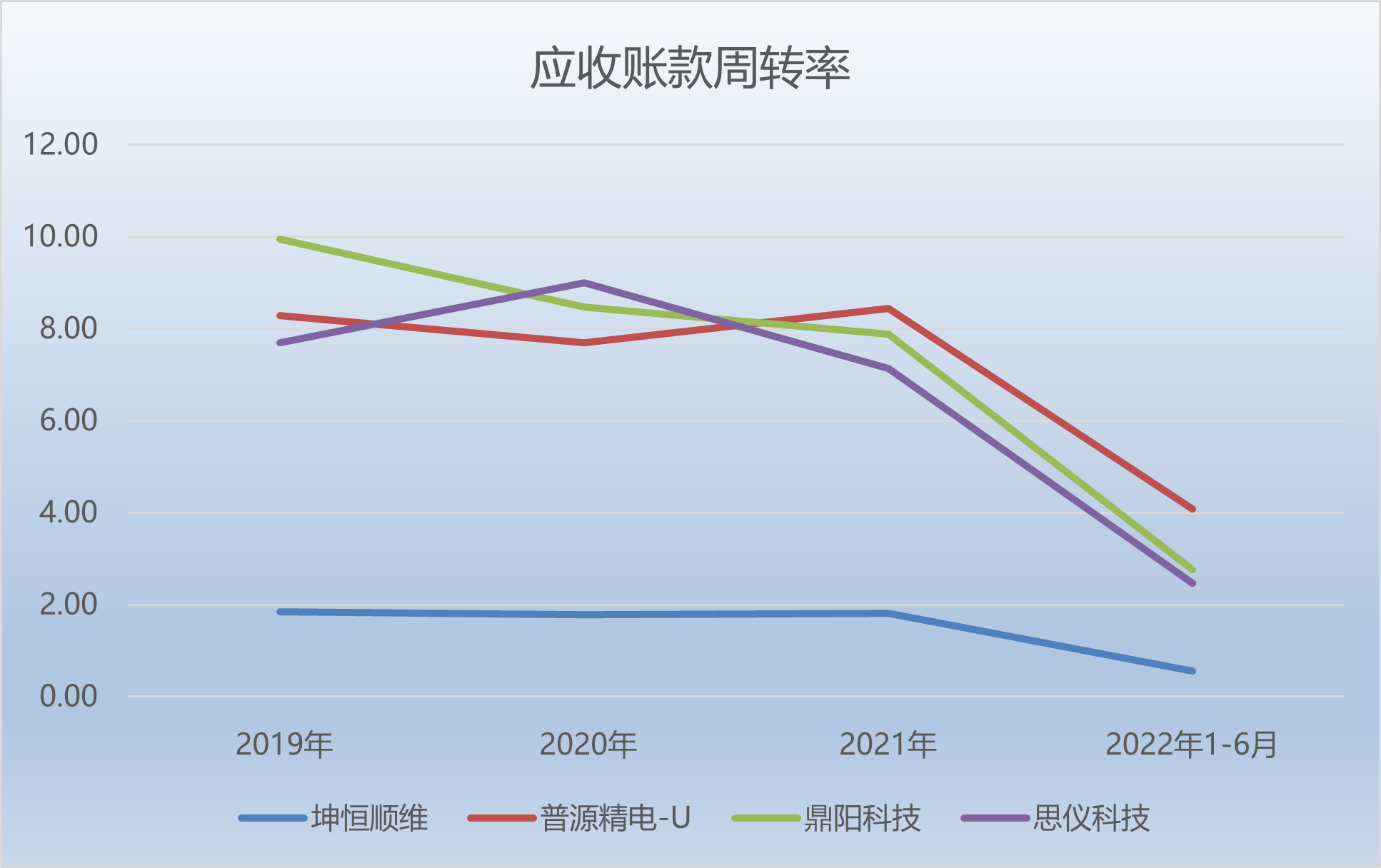

还需要注意的是,思仪科技的应收账款周转率也在不断下降,报告期内,公司的应收账款周转率分别为9.47次、9.00次、7.13次、2.47次。尤其是在2021年和2022年上半年,公司的应收账款周转率大幅下滑。

不过,笔者通过翻阅招股书对比发现,这一情况同样出现在思仪科技的竞对身上。同期,坤恒顺维的应收账款周转率分别为1.85次、1.78次、1.82次、0.57次;普源精电分别为8.29次、7.69次、8.44次、4.08次;鼎阳科技分别为9.95次、8.48次、7.89次、2.76次。

也就是说,应收账款周转率的下降,不仅仅出现在思仪科技一家公司身上,这是行业普遍现象。

综上来看,思仪科技在盈利方面,远超其各个竞争对手,但是就毛利率和存货周转率而言,公司尚有追赶和提高的空间。