(文/赵挪亚)近期,日本在半导体领域内动作频频。5月18日,七大半导体巨头高层将齐聚日本,会谈内容与促进半导体业投资日本有关。七大半导体巨头分别为:台积电、三星、英特尔、美光、IBM、应用材料以及比利时微电子研究中心(Imec)。

会面前后,这七家半导体巨头都传出了与日本合作的消息。回顾历史,七大业界巨头齐聚一国并与政府高层进行会谈,都是件极为罕见的事情。

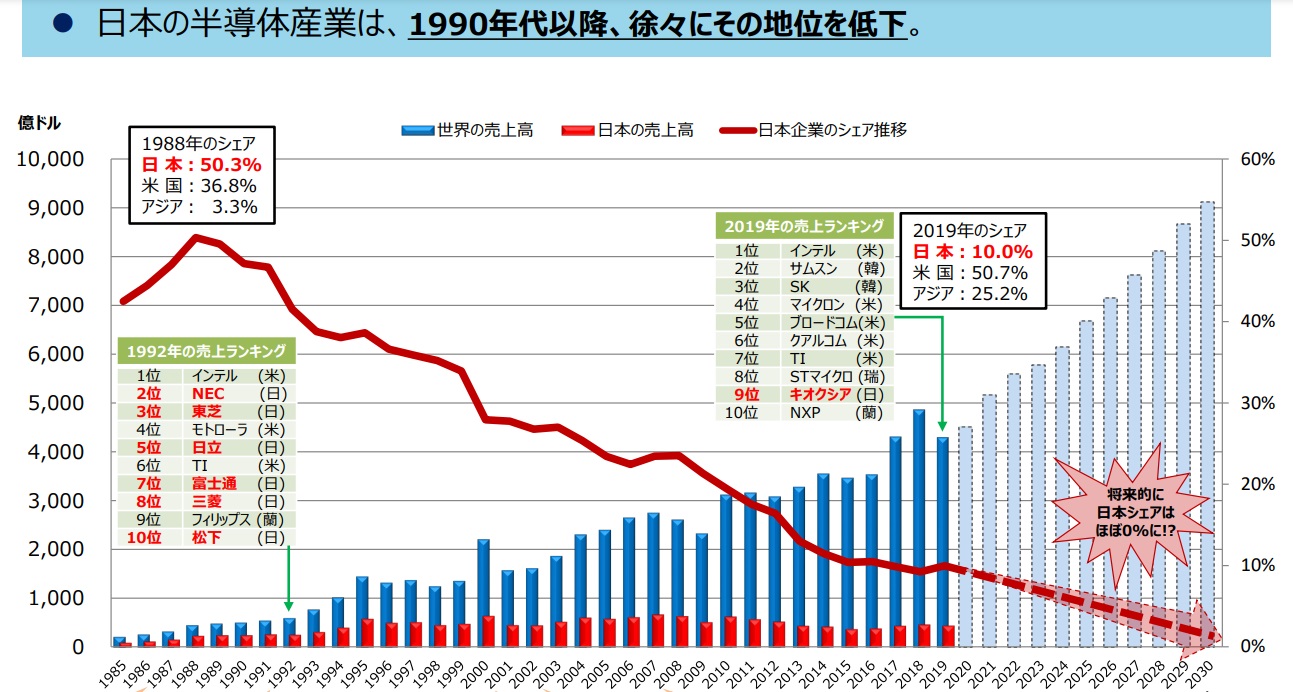

由于美日经济摩擦带来的影响,在全球半导体市场上,日本的销售份额已从过去的50%降到了10%以下。与此同时,美国、中国和欧盟等都认识到“芯片关乎国运”,纷纷尽全力支持半导体产业的发展,而日本节奏相较缓慢。为此,日本于2021年6月首次发布《半导体数字产业战略》,将半导体数字产业上升为国家战略予以高度重视。

另一方面,美国也身处这一战略的阴影之后。美国驻日大使艾曼纽尔曾屡次扬言要打压中国半导体产业。日本也在此前被曝加入了由美国主导,美日荷三方关于“芯片出口限制”的协议。

但是,日本在这一产业内的前景仍不明朗。日本的半导体行业如同经济一般,经历了“失去的30年”,如今更多聚焦的是产业链的某一环节,而非整体。另一方面,日本企业相对封闭、僵硬的体制,也让外界对日本的成功画上了一个问号。

七大半导体巨头齐聚日本,动作频频

日本首相岸田文雄5月18日在七国集团(G7)峰会前与半导体企业高管会面后表示,他欢迎并期待全球芯片制造商在日本进行更多投资。

岸田文雄对包括美光科技、英特尔和台积电在内的高管表示,稳定供应链将是在广岛G7峰会上讨论的一个话题。“我对你们对在日投资的积极态度感到非常高兴,希望日本政府作为一个整体,进一步扩大对日直接投资,支持半导体产业。”他说道。

日本经济产业大臣西村康稔表示,“随着志同道合的国家努力加强供应链,日本的作用已经增强。我们再次确认了日本半导体产业的强大潜力。”

具体来看,各大半导体公司的力度堪称强大。以台积电为例,早在2021年,日本经济产业省就决定对台积电在日成立研发中心的计划给予援助。而台积电董事长刘德音此次也受邀参与在日本的会谈。

最新消息显示,台积电日本熊本厂预计2024年量产16、12和28纳米。台积电在公布第一季度收益后表示,它预计在日本建设的新芯片制造厂将耗资约80亿美元,日本政府将帮助支付大约一半的费用。

台积电的“老对手”三星,自然不甘落后。伴随着韩国尹锡悦政府和岸田文雄政府的交好,三星计划投资300亿日元 (约2.2亿美元)在日本横滨建设半导体后段封装测试产线,预计将在2025年完工量产。

此前,路透社曾援引知情人士消息称,三星电子正考虑在日本成立芯片测试工厂,以强化其先进封装业务,并与日本半导体设备商和原物料业者建立更紧密的关系。外界分析,三星看中当地也有技术领先的半导体设备商和原物料制造商,符合芯片制造的“就近原则”,可以方便地融入生态体系。

根据日本“芯片法案”分析,三星该次的投资将可以获得约100亿日元(约合7360万美元)的税收减免和资金补助。

G7峰会期间,英特尔CEO基辛格5月18日在东京与日本首相岸田文雄会谈。随后的采访中,基辛格表示英特尔将深化与日本公司和研究机构的合作,共同开发半导体制造技术和相关材料。

基辛格表示,已经向首相岸田文雄表达了与日本合作的三个领域:推动半导体可持续制造、量子计算、从基础设施到封装测试的整个制造业生态系统。这一系列合作,能帮助日本继续在该领域保持领先。

但关于英特尔对日投资,基辛格称没有具体的计划。

近期,另一个传出重磅消息的是美光决定在未来数年内将投资5000亿日元(约合37亿美元),在其日本工厂引入极紫外光(EUV)微影技术,用于 1-gamma 芯片制程。日本政府也计划向美光提供2000亿日元的财政补助。

由于有以前在日本建厂的经验,美光对日本市场相对熟悉。但此次新工厂生产的是内存芯片(DRAM),而非前工厂的闪存芯片(NAND)。过去,日本企业的DRAM产品曾领先全球,如今却已衰落。

日本本土产业力量成立Rapidus公司,计划于北海道千岁市建厂的计划公布后,知名技术研究机构Imec也宣布,将在北海道开设一个研究基地。Rapidus此前已与Imec达成合作意向,旨在研发量产2纳米制程的下一代半导体,Rapidus的极紫外(EUV)光刻技术开发将获得Imec的支持。

建厂、量产2纳米芯片,日本半导体产业分三步走

如今的日本半导体战略,全部围绕着日本经济产业省2021年6月发布的《半导体数字产业战略》,这一白皮书将半导体数字产业上升至国家战略的高度,并拟出了半导体产业复兴“三步走”的策略,恢复半导体产能、推动下一代半导体发展、为未来技术“奠基”。

《半导体数字产业战略》的第一章节中,阐述了日本如何从“半导体强国”,到慢慢退出半导体市场,再到只能服务于部分产业链的原因。

20世纪80年代,日本半导体制造商席卷世界,占据了全球约50%市场份额,但随着1986年《日美半导体协议》的签订,加之产业发展重心在转向逻辑芯片时出现几次重大挫折,设计生产模式也未能跟上时代潮流,始终未能孵化出较为成熟的Fabless的生态位,导致日本半导体产业发展遭遇困难。

进入21世纪,个人电脑、互联网、智能手机和数据中心快速兴起,但日本的数字企业未能紧跟新形势、扩大有效投资,导致服务于数字企业的半导体产业停滞不前,设计体系无法建立,先进半导体长期依赖进口。

泡沫经济崩溃后,日本平成时代经济长期不景气,让日企无法对未来进行果断的投资,业务不断萎缩。另一方面,中韩等其他市场通过政府补贴和税务优惠等支持国内企业的设备更新与技术改造,半导体产业的竞争力逐渐超过日本。

当然,20世纪90年代以来,日企还是在技术开发上投入了巨大的预算。在日本通商产业省的主导下,NEC和日立制作所上世纪末共同成立了日本唯一的DRAM制造商尔必达公司,一度在全球DRAM领域内掌握近两成份额,当时也被称为“日之丸半导体”。经历早期大幅扩张后,尔必达出现产能过剩问题,之后又遭遇2008年金融危机,日本政府极力扶持,仍回天无力,走向破产。

白皮书内也提到了“日之丸”,认为日本企业陷入了所谓的“日之丸”固步自封的境地,未能建立起供给侧(设计、制造、设备、材料)和需求方(数字产业)连接的开放式创新生态系统,也未能将两侧需求有机结合。

目前,日企在存储器、传感器和功率半导体等方面仍然拥有一定的市场竞争力,在设备制造、材料加工等方面也拥有绝对话语权,半导体制造企业数量仍居全球前列。

在此基础上,《半导体数字产业战略》提出了三步走的战略。而日本近期与国际半导体巨头之间的合作,正是遵循了这一战略。第一步,日本政府提出鼓励日本半导体生产、材料加工企业与国外先进代工厂合作,联合开发先进逻辑半导体,并在日本建立大规模生产工厂。

其中,重要的一环就是引入台积电。日本政府提供总额约4760亿日元的补贴,邀请台积电在熊本县建设半导体工厂。

第二,即是推动下一代半导体的发展。去年年11月,丰田汽车、索尼、软银、铠侠和三菱日联银行等8家日企已合资成立一家高端芯片公司,取名为Rapidus,日本政府计划提供700亿日元补贴,计划最早2025年在日量产2纳米芯片。而Rapidus随后与IBM和Imec的合作,已经将目光投向了2纳米制程。

第三步,日本提出了引领产业的新技术。21世纪30年代之后有可能改变半导体领域“游戏规则”并可能主导研发趋势的光电融合技术领域,日本已处于领先地位。

日本的光电融合技术路线图具体为:第一步:实现硅光子、光纤、模拟IC等搭载的芯片结构,提高与芯片外部的连接速度。第二步:实现芯片之间通过超短距离光布线的直接连接;第三步:通过光布线连接芯片内的内核,实现超低功耗。

这一次,日本能追回“失去的30年”吗?

尽管日本提出了一份详细的战略计划,但外界对日本半导体产业的未来仍提出了多项担忧,主要集中在地缘政治、市场,以及日企体制之上。

整个日本半导体战略的提出,与地缘政治息息相关。《半导体数字产业战略》中明确提出,日本半导体战略的背景是“中美技术霸权的对立”,涉及到对中国销售和供应链的审查。今年1月,岸田文雄和拜登在华盛顿会谈。美方声称希望日本加入到限制对华半导体出口的行列中,这也是首脑会谈的重要内容之一。会后,岸田文雄说,日本将“负责任地”考虑如何处理半导体贸易。

今年3月31日,日本宣布将修改《外汇及外国贸易法》,拟对23种半导体制造设备实施出口管制,正在就有关措施征求公众意见,将于7月实施。虽然日方声称并未针对中国,但受到管制的半导体制造设备除面向42个友好国家和地区外,出口其他国家也需申请许可,而中国正在其中。

G7会前,美国驻日大使艾曼纽尔接受采访时声称,投资于安全的供应链以及为经济和国家安全建立战略伙伴关系,是对抗“经济胁迫”的关键基石。

虽然日本看似已经“绑上”了美国对华限制的“战车”,但《半导体数字产业战略》中也提出了这一策略的担忧:在中美技术竞争的背景下,美国制造业回流的趋势越发明显,可能日本具有优势的制造设备和材料行业的开发基地向海外转移,造成日本产业的“空心化”。

外界担忧的另一点,在于日本半导体的市场上。《日本经济新闻》去年11月22日发文分析称,日本在半导体领域内正向2纳米制程冲刺,但其实在芯片领域内还有另一条“战线”,即上一代半导体芯片生产的产能和数量。

中国的产业政策不仅关注先进技术,同时也开始将巨额资金投入到纳米数更高领域的设备。中企在传统的14至28纳米领域内,从2020年的90万片到115万片,此后是130万片。在28纳米以上,线宽更大的领域,增幅甚至更大,每年增加30%至40%。

日经认为,中国“其实很冷静”,因为全球半导体市场的刚需从来不缺成熟制程产品。“作为中国设备投资的结果,也许在三、四年后,全球市场将充满中国制造的低成本、高质量的上一代技术的半导体。”

文章认为,这一现象有点像此前的钢铁行业。中国钢铁企业的巨大产能,淘汰了日本和世界的大型钢铁企业。“虽然在技术上赢了,但在市场上输了。有必要关注这样的历史会不会在半导体行业重演。”

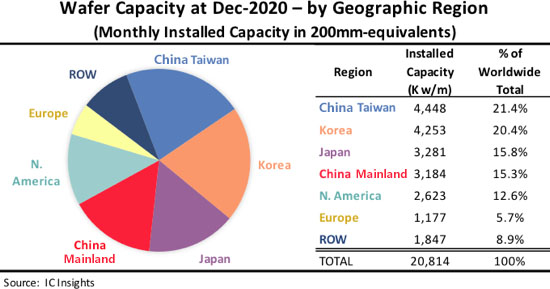

但直到2020年12月,日本在8英寸当量晶圆产量上,与中国大陆相当。

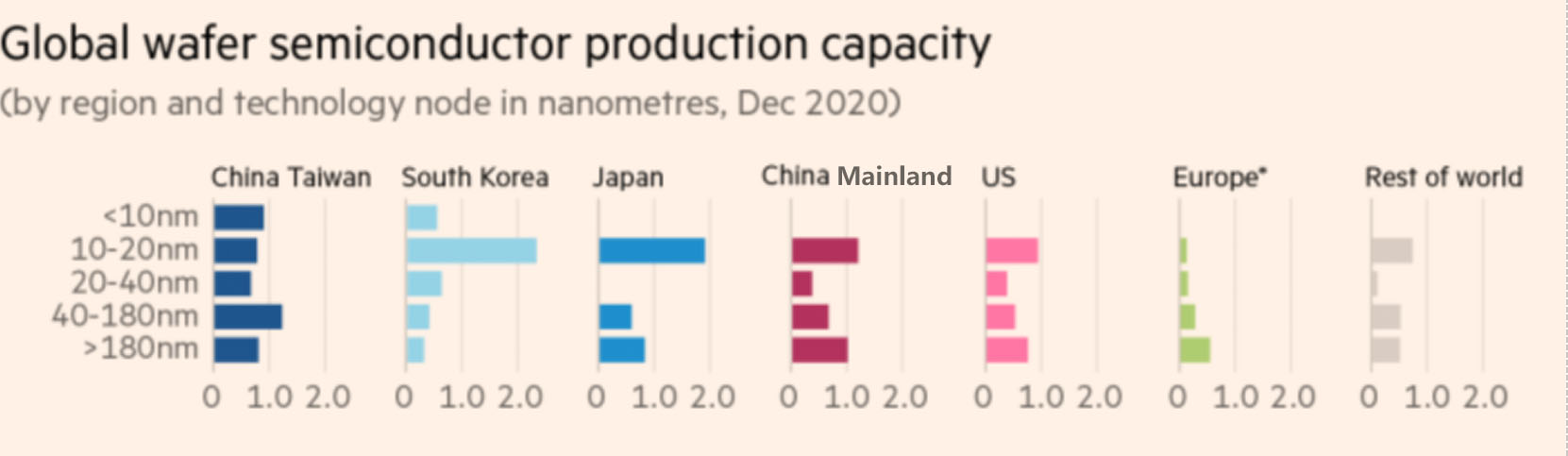

同样截止到2020年12月,日本和中国大陆在20至40纳米,以及40至180纳米芯片产量上与中国大陆相当。

最后,在外界看来,日本企业相对僵化的体制也是在这一领域内成功的障碍之一。《外交政策》今年月分析称,上世纪90年代初泡沫经济崩溃后,日本公共和私营部门领导人厌恶风险的本性,一直未能为日本找到一条新的道路。

日本上世纪的崛起,主要是通过国家介入的经济、企业合作,以及适当的贸易壁垒来阻止外国竞争对手。这一模式下,政府可以强制企业合作,将外国人拒之门外,确保企业的成功。这些公司反过来提供终身雇佣模式,这是社会稳定的关键因素。

但是,来自中国和韩国的廉价商品打破了这一平衡,这一点也体现在电子产品领域。如果日本无法在终端产品上竞争,那么高价值的元器件似乎也无法完全体现价值。

从结果来看,如今全球半导体市场由中国台湾和韩国的制造商主导,特别是最复杂的芯片领域。这一领域内,日本公司仍然生产许多芯片制造所需的复杂化学品。尽管日本一直在价值链向上移动,但也在往产业“食物链”的下游移动。