虽然近期多家A股上市公司反馈称,消费终端市场已呈回暖趋势,但近期集微网在调研产业链头部企业发现,封测行业仍处于低谷期,传统封装产品价格已经跌至冰点,业内人士认为,整体行业并没有出现明显的触底反弹迹象。

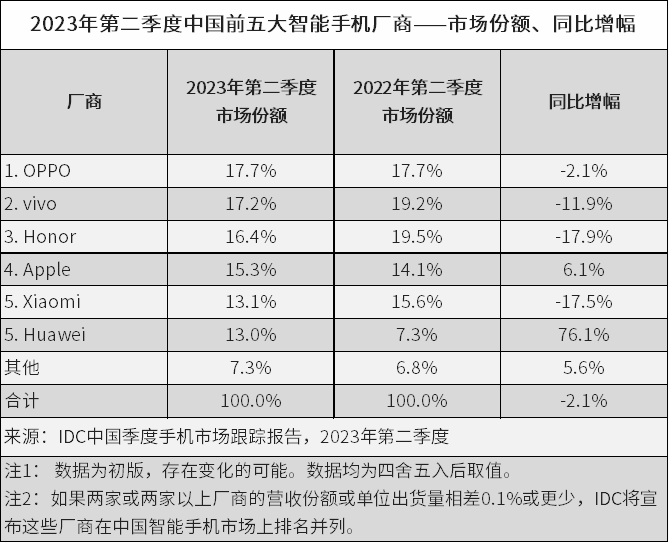

不仅如此,从IDC发布数据看,二季度中国智能手机市场仍有同比2.1%的跌幅,反映消费者需求持续低迷,IDC认为,中国智能手机市场依然处于低谷,市场情况未见好转。不过此前已跌入低谷的华为,虽然外部限制仍在,但凭借新机型优异表现,二季度同比增幅达76.1%,在高端市场市占率也上升至第二位。

传统封装价格已经跌至冰点

集微网了解到,国内大厂中,目前华天科技天水厂区订单较为饱满,西安厂区的产能利用率达到了80%-90%之间,南京厂区的产能利用率也达到了80%左右。通富微电苏州和槟城厂区的产能利用率在80%-85%之间,其他厂区的产能利用率在70%-75%之间。

产能利用率改善下,是否意味着半导体封测行业已经在今年Q2实现了触底反弹?

针对上述问题,集微网采访了多位国内封测厂商高管都得到了否定的答案。“目前来看,封测行业订单量确实略有增长,但各大厂商都未实现满产,行业‘内卷’非常严重,封测端的价格都在不断下滑。因此,整体行业并没有出现明显的触底反弹迹象。”

某封测厂商高管也指出,“目前来看,我认为去库存还在持续进行中,还没到底,或者说Q2加上Q3会是市场底部,Q3本身就是行业需求最旺盛的季节,相比Q2增长很正常。”

同时,相较于2022年上半年,多家大型封测厂商预测今年上半年业绩下滑严重。针对业绩下滑的原因,厂商归咎于终端市场需求下降,认为半导体行业处于下行周期,导致客户订单减少,公司产能利用率不足。

由于封测产能过剩,市场杀价抢订单的情况尤为严重,为稳住公司市场份额,头部封测厂商也没法避免以价换量的策略。业内人士透露,某国内头部封测厂商成本较低,所以压价狠,产能利用率较高。

据了解,整体半导体封测市场是在2022年Q1由涨价行情过渡到降价行情,传统封装产品价格更是早在2021年底就出现了大幅下滑,而市场价格战距今已经持续了一年半的时间,导致传统封装产品价格已经跌至冰点。

据气派科技透露,目前客户下单非常谨慎,大多见单下单,公司产品价格比2019年(上一轮半导体行业景气度谷底时期)更低。

“目前国内半导体封测厂商基本上都是微利,甚至于无利运行了。”另一名封测厂商高管表示,在先进封装方面,虽然产品价格也出现了不小的下滑,但由于整体竞争情况远不及传统封测市场激烈,所以先进封装产品的毛利率就好很多。

当然,随着传统封测产品的价格跌至冰点,以价换量的阶段也暂告一个段落。上述高管称:“产品价格已经不可能再跌,封测行业最坏的情况已经过去,或者说,再坏也是当下的状态了。”

中国智能手机Q2出货同比下降2.1%

前文提到,封测行业持续低迷,终端市场需求下降是重要原因,而从近期IDC披露的2023年第二季度中国智能手机市场情况可一窥端倪。

据IDC统计,二季度中国智能手机出货约6570万台,同比下降2.1%,环比小幅增长;上半年出货量约1.3亿台,同比下降7.4%。

IDC表示,尽管“618”大促期间厂商、电商给出双重优惠,这一时间段智能手机销售下降幅度仍超过5%,反映消费者需求持续低迷。目前来看,基础的消费需求尚未恢复,因此厂商以及供应链上游的出货量不会明显改观。IDC认为,中国智能手机市场依然处于低谷,市场情况未见好转。

分厂商看,OPPO(含一加)、vivo(含iQOO)、荣耀、苹果、小米、华为位列2023年二季度中国智能手机市场市场前五名,市场份额均超过了13%,分布比较均衡,厂商间的差距进一步缩小。其中,华为的出货量同比增长高达76.1%,苹果的出货量增长6.1%。

OPPO以17.7%的份额居首,子品牌一加继续维持高达三位数的同比增幅,市场份额不断提升。vivo新款折叠屏产品X Fold2、竖折产品X Flip,在“618”大促折叠屏手机排行榜上位居前二。荣耀旗舰Magic 5系列相比上一代产品市场份额提升明显,荣耀90系列、X系列继续提升产品力,争取更多线下市场份额。小米13 Ultra多次加单,提高备货量,使得小米在600美元以上高端市场份额有所提升。

苹果方面,iPhone 14系列调整价格后,受消费者欢迎程度明显好转。IDC表示,现今只有苹果才可以依靠价格调整就能获得不错的效果。此外,苹果也在不断加强与“即时零售”平台的合作,进而进一步巩固在高端市场的地位。

华为的出货量继续恢复,二季度同比增幅最大,高达76.1%。虽然依旧存在外部限制,但是凭借新品P60系列、折叠屏Mate X3的优异表现,华为在600美元以上高端市场上保持在第二位。

分价位段来看,二季度中国600美元(约合4284元人民币)以上高端手机市场份额达到23.1%,同比逆势增长。

IDC分析师郭天翔指出,上半年中国智能手机市场情况低于预期。目前观察下半年新品的规划研发,不管是苹果还是安卓厂商,很难出现颠覆式的创新产品。在各家产品同质化的情况下,外观的差异化、价格的优惠力度、拍照和视频效果将会成为消费者选购的首要考虑因素。随着新一代iPhone 15系列即将上市,安卓旗舰有望提前发布,希望第四季度中国智能手机市场能够进入明显恢复趋势,整体还充满不确定性。

大众牵手小鹏将带飞本土汽车产业链

相比封测行业以及手机终端市场的低迷表现,新能源汽车产业仍在加速布局。

7月26日晚间,大众汽车宣布计划向小鹏汽车投资7亿美元,共同在华开发电动汽车。交易完成后持有小鹏约4.99%的股权。小鹏汽车美股盘中一度大涨逾40%。

消息人士指出,大众和小鹏汽车的合作主要是看中后者在智能网联方面的技术,将其技术“植入”大众中国车型上,再出口辐射到其他地区。

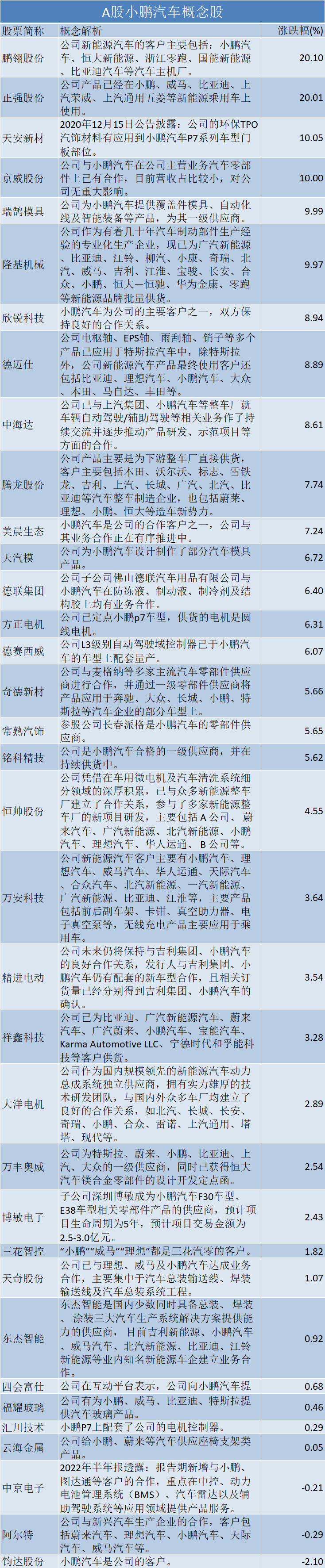

受消息面利好,小鹏A股概念股及智能网联汽车相关基金大受资本市场追捧。

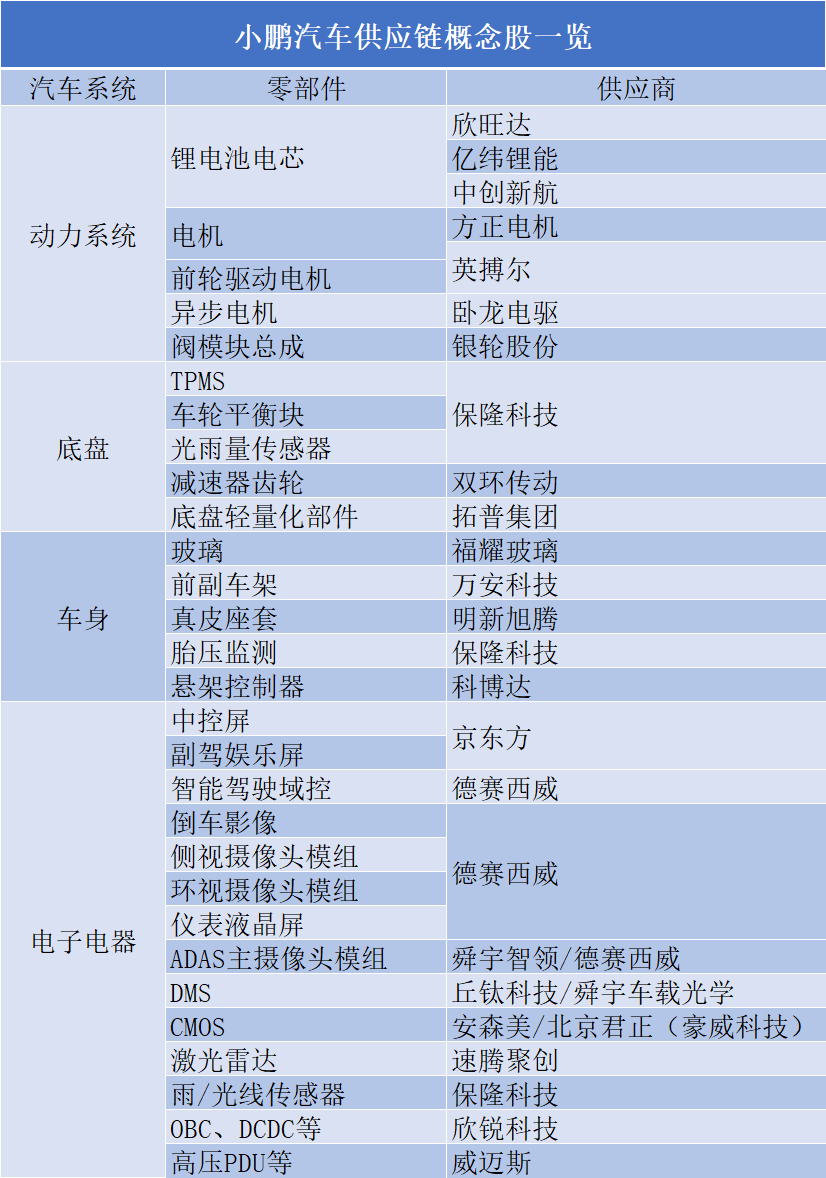

据集微网不完全统计,小鹏汽车核心供应商主要有德赛西威、保隆科技、欣锐科技、威迈斯、银轮股份、卧龙电驱、拓普集团、亿纬锂能、京东方等国内实力较强的厂商,相关产品供应情况如下表所示。

上述核心供应商中,德赛西威、保隆科技、欣锐科技、威迈斯等汽车电子厂商,被市场认为是本次小鹏与大众牵手合作直接受益厂商。因此,7月27日早盘,威迈斯大涨12%左右,德赛西威高开8%、保隆科技高开近6%;而欣锐科技更是盘中一度冲高至16%。

除了上述核心供应商外,A股市场上仍有不少小鹏汽车相关供应商,鹏翎股份、正强股份20cm涨停、天安新材、京威股份、瑞鹄模具等涨停。

(校对/占旭亮)