尽管在全球市场上拥有高达50%的份额,但日本半导体材料制造商正面临严峻挑战,他们必须应对迫在眉睫的产业整合浪潮。许多日本企业在半导体供应链中占据关键地位,但自身规模相对较小,容易成为外国并购的目标。日本国内为此开始考虑,技术先进但规模小的幕后企业能否继续保持竞争力,为尝试重振日本半导体产业提供支撑?

日媒指出,为了积极应对即将到来的行业整合浪潮并保持竞争力,东京上市的主要半导体材料生产商JSR于今年6月宣布接受政府支持的日本投资公司(JIC)的收购要约(TOB)。这一战略性举措旨在解决日本半导体材料产业碎片化的效率问题,因为较小的公司相对于美国和欧洲同行,在研发方面的投入相对也少得多。

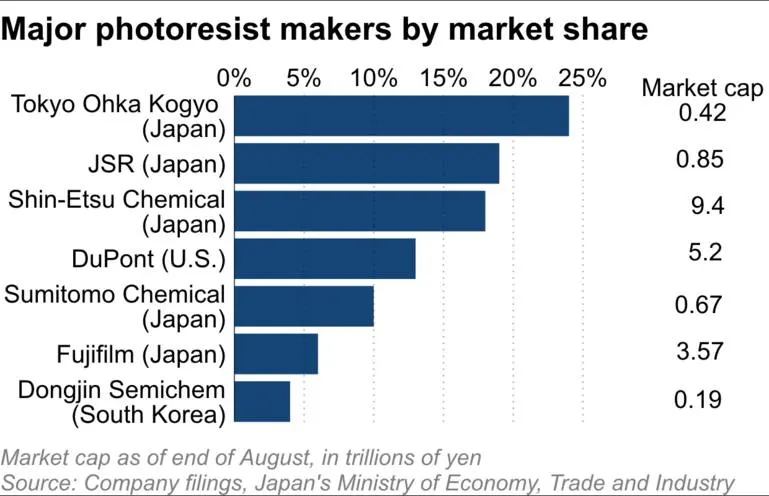

JSR在光刻胶领域占据全球市场约20%的份额,这是芯片制造的重要材料。然而,截至8月底,该公司的市值为8500亿日元(约57.5亿美元),仅相当于美国杜邦市值的五分之一,后者在全球光刻胶市场仅占有10%的份额。而世界最大的光刻胶制造商东京应化工业市值更低,仅为4200亿日元。

同样,关东电化工业(Kanto Denka Kogyo)和昭和电工(Resonac Holdings)共同掌握了用于从硅晶圆中清除杂质的蚀刻气体全球市场50%以上的份额。但它们的市值仅为德国默克(Merck)的五分之一,后者掌握着该市场约20%的份额。

许多日本半导体材料制造商的市净率低于1。截至6月30日,住友化学的市净率为0.6,昭和电工为0.8,关东电化工业为0.9。这些低市净率使得大型投资者更容易对其进行并购。

小型日本制造商拥有较大市场占有率的原因在于,研究材料并发现最佳组合需要很长时间。英国研究机构Omdia的Akira Minamikawa表示:“日本公司一直擅长进行耗时的研发项目,因此在竞争激烈的外国公司面前保持了优势。”

然而,这些“小型企业”的竞争力减弱也有原因:它们缺乏通常由投资密集型半导体行业要求的规模经济。

20世纪80年代,日本公司如NEC和日立主导了全球半导体产业。在1988年的巅峰时刻,它们占据了50%的市场份额,但随后被韩国和其他竞争对手超越。根据Omdia的数据,到去年,它们在全球芯片市场的综合份额为9%。

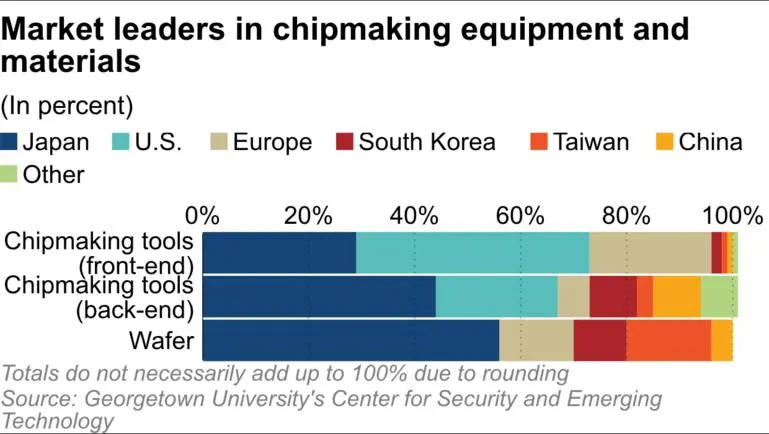

半导体制造材料和设备市场情况不同。根据美国乔治城大学安全与新兴技术中心的数据,日本公司在该领域的市场份额从30%到60%不等。在中美冲突升级的背景下,半导体材料变得愈发重要。

Omdia的数据还显示,日本在半导体材料市场占据48%的份额,排在中国台湾的17%和韩国的13%之后。

随着市场竞争导向整合,专家表示,日本的半导体材料制造商必须跳出自己的舒适区,如果他们希望在竞争中立足。

三年前,中国台湾的环球晶(GlobalWafers)—世界第三大硅晶圆制造商,对德国排名第四的德国世创(Siltronic)发起了一次收购。然而,由于德国政府未批准这笔交易,世创得以幸免于难。

Minamikawa表示,对于小型的日本制造商来说,关键可能在于它们能否紧密合作。

他说:“对日本来说,整体的份额更为重要,而不是个别公司的份额。”