1.机构:中国台湾PCB载板产值仍为全球第一,韩国超日本

2.传英伟达RTX 50系显卡采用台积电3nm工艺

3.韩国:尽管存储芯片第三季度出现反弹,但下游基板市场寒潮仍在持续

4.看好AI服务器 中国台湾各大厂商持续加码投资

1.机构:中国台湾PCB载板产值仍为全球第一,韩国超日本

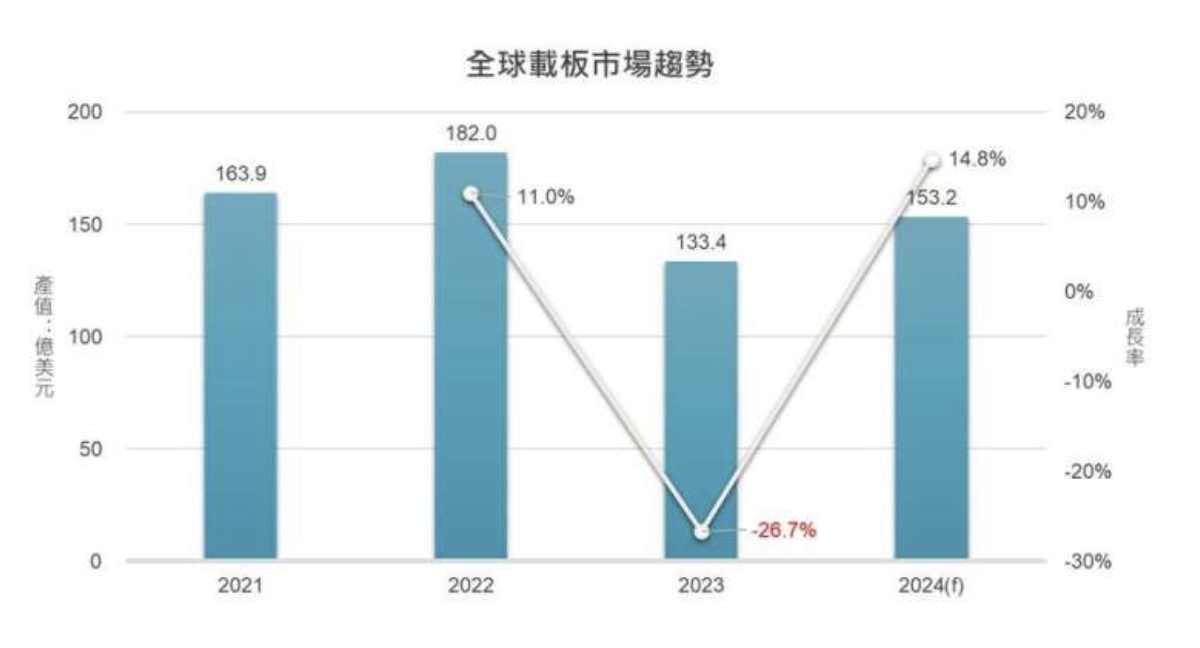

今年PCB载板市况上半年遭遇逆风,各大厂产值都较去年下滑,不过,协会与研究机构数据显示,台厂今年两岸生产产值仍居全球PCB载板最大,另外韩国载板厂商超车日本,跃居全球第二大。

TPCA分析指出,拥有终端产品设计优势的日韩,其PCB产业以其技术优势且生产成本较高,已逐渐退出中低端产品,转型往技术门槛较高的软板及载板领域,如今日本为全球第2大软板、第3大载板生产国,主要为半导体、通讯与车用电子之应用。

至于韩国大厂,该机构分析,则在退出HDI后高度集中于载板发展,如今已是全球第2大载板生产国,产品以BT载板为主,应用于手机AP、DDR、SSD。 对企业而言,除了大环境与市场变化,主要竞争者策略观测,也是重要议题。

日本PCB产业仍有五成在日本生产,其次为中国大陆与东南亚(泰国、越南),近年来专注于载板与车用板业务,以ABF载板为主,此高端产品生产主要集中于日本境内,包括IBIDEN、SHINKO、MEIKO与KYOCERA等厂商。 该机构分析,而车用PCB应用涵盖较广,如软板、HDI与多层板产品等,此类产品相对成熟稳定,且劳力较密集,生产基地则横跨日本及海外,主要厂商为MEKTEC、MEIKO与CMK。

该机构也分析,韩国PCB则有六成在韩国境内制造,其次为中国大陆与东南亚(越南、马来西亚),原擅长于HDI的韩资,在台商与陆资的竞争下,这几年韩国大厂如三星电机(SEMCO)、LG Innotek与大德电子(Daeduck Electronics)皆已退出,转往高附加价值的载板业务,并强化韩国本土与东南亚的生产量能,其中SEMCO、LG Innotek、Daeduck等厂商积极扩张ABF载板产能,而Simmtech则持续深化BT载板与高端HDI业务。

2.传英伟达RTX 50系显卡采用台积电3nm工艺

据kopite7kimi消息,英伟达 RTX 50 系列显卡所采用的 GB200 系列 GPU 将采用台积电 3nm 工艺。

据此前相关媒体报道,英伟达当前的 RTX 40显卡采用“TSMC 4N”工艺,没有说明具体是几纳米工艺,有报道称是定制的5nm工艺。英伟达官方表示,在 TSMC 4N 定制工艺技术加持下,RTX 40系列GPU实现了高达2倍的性能功耗比飞跃。

除了新工艺外,消息称RTX 50系列显卡将采用GDDR7显存,最高支持384bit位宽,接口包括HDMI和DP 2.1,支持通过PCIe 5.0连接,供电采用改进版12V-2x6 16pin 接口,发布时间可能是2024年底或2025年。

3.韩国:尽管存储芯片第三季度出现反弹,但下游基板市场寒潮仍在持续

调查发现,第三季度韩国主要零部件企业半导体封装基板利用率跌至历史最低水平。尽管DRAM等部分内存半导体在第三季度出现反弹,但下游基板市场寒潮仍在持续。据三星电机和LG Innotek 17日发布的季报显示,两家公司半导体基板业务第三季度的开工率均仅超过50%。三星电机封装解决方案部门的开工率为57%,比去年同期(96%)下降了39个百分点。LG Innotek基板材料部门的半导体基板业务开工率也仅为61.3%。LG Innotek 的开工率是有史以来最低的。三星电机录得自 2019 年第三季度(56%)以来四年来的最低数字。随着开工率下降,业绩也随之下降。三星电机封装解决方案部门今年第三季度销售额为4396亿韩元,比去年同期下降20%。LG Innotek的基板材料部门同期也录得销售额3289亿韩元,比去年同期下降24%。过去几年,两家公司的半导体衬底利用率一直保持在80%以上的高水平。特别是在因新冠疫情而导致IT设备需求爆发的时期,开工率接近100%。然而,今年初因经济不景气而出现的IT需求寒潮开始出现,利用率大幅下降,近一年时间仍未恢复。尽管下半年成套(成品)需求略有回升,但封装基板的库存调整仍在继续。高附加值产品倒装芯片球栅阵列(FC-BGA)也未能避免因服务器市场投资下降和主要需求来源PC市场疲软而陷入低迷。三星电机在上个月公布业绩时表示,“尽管PC、服务器等上游行业的需求存在季节性因素,但由于库存调整,第三季度FC-BGA基板的需求较第二季度略有下降”。对于5G天线和移动存储器中使用的BGA产品,该公司表示,“由于第四季度主要客户的年末库存调整,需求将比上季度减少。” LG Innotek正准备在庆尚北道龟尾市运营新工厂,目标是在年底批量生产服务器用FC-BGA,但也面临着难以积极吸引新客户的环境。两家公司都计划在今年经历库存正常化过程后,通过扩大新业务的比例来提高盈利能力。尤其是人工智能图形处理单元(AI GPU)市场近期在基板市场打开,高附加值FC-BGA盈利能力有望提升。

4.看好AI服务器 中国台湾各大厂商持续加码投资

各大科技厂受到通胀、战争、高利率冲击,纷纷缩减资本支出,看淡明年业绩展望,唯有人工智能(AI)领域持续加码投资,将成为2024年推动业绩成长主力产品,使得AI服务器供应链展望相当看好。

AI服务器供应链,包括芯片的台积电,服务器的鸿海、广达、英业达、纬创、纬颖、技嘉、华硕与和硕等,散热的双鸿等。

鸿海是全球最大服务器厂,该公司董事长刘扬伟表示,目前一般服务器库存去化已经差不多,明年可望持续好转,至于AI服务器更是强劲成长。鸿海云端网路部门2024年展望,将以服务器为主要成长来源,尤其来自云端服务供应商(CSP)对AI的强劲需求。

他表示,鸿海在AI服务器,从芯片(GPU)模组、基板到服务器机柜与资料中心,包含先进散热系统,以及全球布局,可以提供一条龙解决方案,由于GPU模组与基板等上游AI产品,技术层次高,鸿海发展AI重点是在GPU模组中持续提升市占率。

至于服务器整机是下游产品,参与者多,鸿海会关注下游组装,鸿海本来就是全球最大服务器厂,将维持不变。

广达表示,AI服务器第3季开始出货,但GPU供应短缺问题将延续到明年上半年。今年全年服务器双位数成长,AI服务器占整体服务器销售比重明年将进一步扩大,预估明年服务器业绩将超过所有其他产品线,且成长速度加快,达到可观的双位数成长。

技嘉总经理李宜泰之前说,今年服务器需求持续攀升,有机会超越之前预定目标,也就是高双位数成长,至于AI芯片缺料也慢慢往好的方向走。

华硕营运长暨全球资深副总裁谢明杰之前表示,明年华硕AI服务器业绩至少翻倍成长,目前AI服务器订单已满到明年。

纬颖财务长陈昌伟表示,AI服务器需求大增已成共识,无论一般服务器或AI服务器,未来订单成长动能都很大,纬颖已有多款AI服务器陆续出货,最快明年首季量能进一步扩大,乐观看待今年第4季至明年市况。