1、集微咨询重磅发布《2023年全球贸易管制报告》

2、兴威帆推出45nA超低功耗RTC芯片--SD3028

3、为国产面板产业注入“芯”动力 集创北方荣获多项供应链大奖

4、全球半导体设备销售 2025年冲1,240亿美元

5、美国参议院通过法案,芯片厂可豁免联邦环评 已送众议院审议

6、因汽车将停产,通用汽车下月起裁员超1300人

7、鸿海加码投资印度500亿元 预计明年4月生产iPhone

1、集微咨询重磅发布《2023年全球贸易管制报告》

在当前地缘政治大环境下,全球贸易管制情势变幻无常,任何细微的政策变动都可能影响ICT产业链上下游无数企业的发展布局。而2023年是近十年来西方政界最关注中国的一年,美国政府针对中国方面的管制行动、涉华法案和听证会数量创历史新高。对此,集微咨询(JW Insights)重磅发布《2023年全球贸易管制报告》,以为产业界跟进相关政策和标准变化,并据此制定发展经营策略和开展国际贸易等提供关键信息参考及决策支撑。

据集微咨询(JW Insights)监测,2023年,欧美政府官员、议员、重要智库提到中国企业的频次高达395次,涉及出境投资审查、反倾销反补贴、强迫劳动、数据透明度、出口管制许可等问题。一旦被美国政界“盯上”,任何细微动作都可能被放大审查。所以,被“点名”企业需要格外留意。

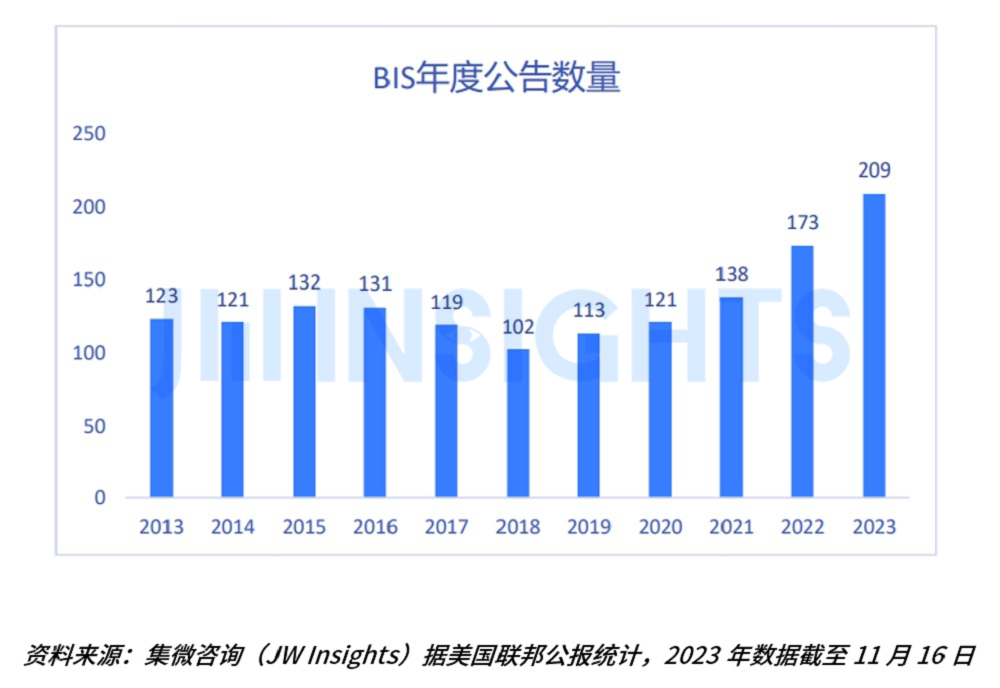

美国政府方面,截至11月16日,美国商务部BIS公告的活动数量已达到历年之最,较去年增长20.8%,较过去十年平均量高出64.2%。从针对的目标国家来看,涉俄罗斯及白俄罗斯的活动数量最多,中国其次。

但涉中国的活动65%属于新增/修订规则,32%是拒绝出口令。而涉俄罗斯的活动中只有29%是新增/修订规则,71%均为拒绝出口令。无论是影响范围还是重要程度,新增/修订规则在BIS各类活动中都首屈一指。因此,某种程度上,BIS过去一年工作的重点目标就是中国。另外,从2022财年-2024财年BIS监管行动要点及措辞变化也可以看出,其监管行动第一重点目标正在从俄罗斯转向中国。

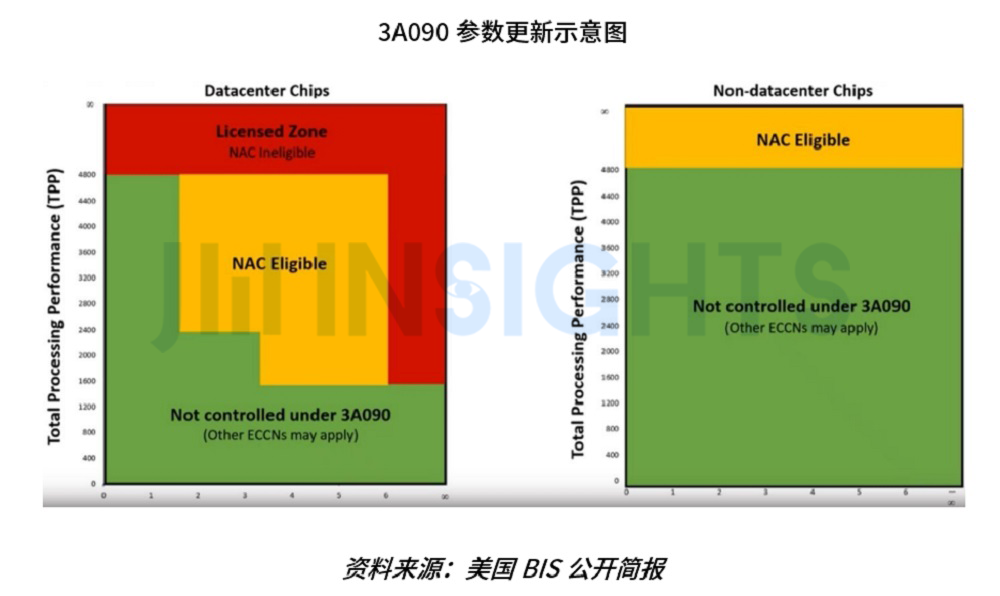

2023年10月17日,BIS更新了2022年10月7日的对华半导体出口管制临时最终规则,包括对先进计算规则和半导体制造设备规则的大幅修改,以及新增实体清单企业。其中先进计算规则的主要修订有:更新ECCN3A090、4A090技术参数;修改许可要求;修订许可例外;解决规避管制问题。

与此同时,据集微咨询(JW Insights)了解,BIS还在研究一些新的规则修订方向,比如,BIS对扫描芯片设计文件(GDS、OASIS)的工具颇有兴趣,并希望通过这种扫描工具,在不泄露有关芯片实际设计的敏感/商业专有信息的情况下揭示最终芯片的用途。同时,BIS还关注到人工智能模型的训练可以通过将许多芯片联网实现,并就如何对此类网络中的芯片数量进行严格限制向业界征求意见。

与BIS的活动趋势相似,截至11月15日,2023年美国国会公开的涉华提案也已超过以往任何一年的全年数量。在议案整体结构上,作为美国国会提案主流的法案增加数量并不多,决议案和共同决议案数量较2021年还有所下降。相比之下,增长最突出的是修正案。

集微咨询(JW Insights)指出,通过修正案“夹带私货”在美国国会中已蔚然成风,不少议员将自己的主张作为一些必然通过或通过率较高的法案的修正案推行,这些修正案与主法案的内容往往关联不大、甚至几乎没有任何关联,《国防授权法案》、12项拨款法案是其中的“重灾区”。

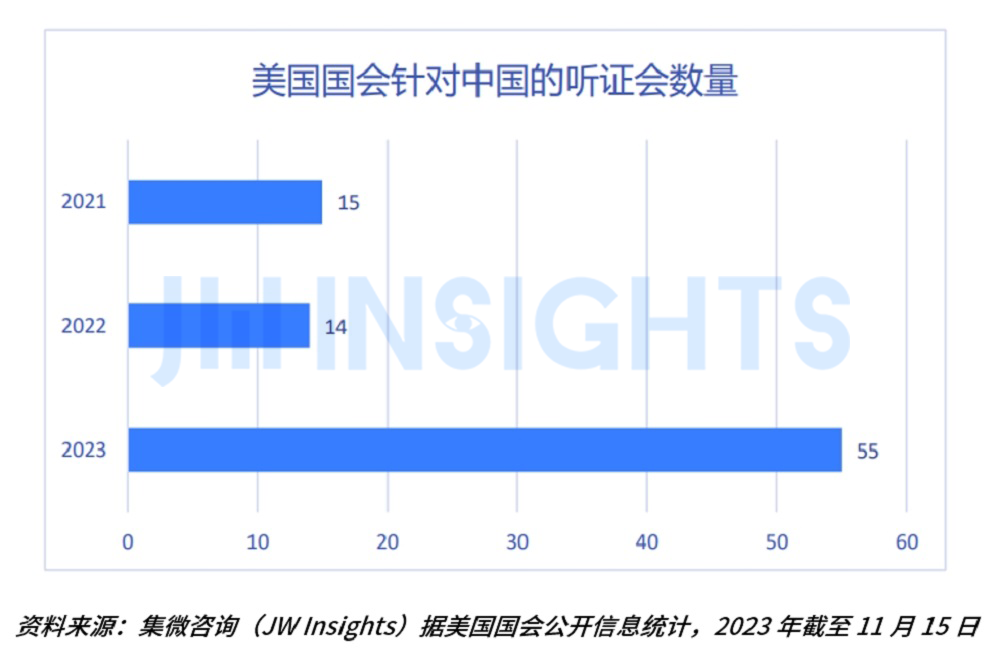

在听证会方面,2023年以来,集微咨询(JW Insights)监测到220场涉华的美国国会听证会中,直接针对中国的有55场,这一数字超过了过去两年之和。

除了数据分析外,报告还分析了拜登政府和美国国会正在推动的出境投资审查政策和鲜有人讨论、潜在影响却巨大的“可信设备”概念。

其中,在出境投资审查政策方面,拜登政府已经发布拟议临时初步规则,并公开征集意见。但该规则从重要定义、实施方式到出境投资审查政策本身的合理性都受到大量质疑。所有利益相关团体都对该规则与现有规则的不一致性和“覆盖的交易”、“有关国家的个人”、“明知”等重要定义的模糊性深表忧虑。同时,半导体、量子计算、人工智能三个特定部门的利益团体还对涉及本部门的一些规定提出了质疑。

美国国会也在推动出境投资审查立法。据集微咨询(JW Insights)不完全统计,今年国会相关立法至少有7个相关立法,4个来自参议院,3个来自众议院。不过,其中6个还处于委员会阶段,唯一作为《2024财年国防授权法案》的修正案在参议院通过的法案也已被暂时搁置。

在“可信设备”方面,这一概念起源于美国对华为5G的打压。如今,美国政府正试图将其泛化到其他领域,并将之作为帮助欧美企业在全球范围内与中国企业竞争的利器。同时加上美国和欧洲越来越关注“全球南方”市场,“可信设备”概念输出的地域范围也随之扩大。

集微咨询(JW Insights)认为,随着中美科技竞争呈现出长期化特征,美国将更多使用市场准入型政策作为限制性政策(出口管制等)的补充。相比限制性政策“小院高墙”的战略,市场准入型政策的适用范围、影响更广,而且政策工具众多。由于“可信设备”的概念与国家安全相关,其潜在杀伤力巨大。目前,美国对“可信设备”的泛化应用主要出现在云计算服务、电信基础设施等领域,但智能联网设备也已被纳入“可信设备”计划范围内。

总体而言,鉴于对全球出口管制重点动态进行深入、全面、及时和准确监测变得至关重要,2023年,集微咨询(JW Insights)及时推出了出口管制情报监测服务,并为产业界预测了多项美国对华贸易政策风险,其中大部分已被证实预测精准或部分准确,包括美日荷谈判、GPU新规、RISC-V、云计算服务、投资管制、3A090修订和实体清单公布日期等内容。

对于2024年潜在的全球贸易管制风险,人权管制和美国扩大美日荷同盟的动作值得关注。集微咨询(JW Insights)获悉,BIS正在研究通过美国人控制调整出口管制改革法案的措施,即开发部门把安全和人权标准纳入出口管制制度中。BIS可能修改742.7基于犯罪控制的技术。此外,扩大美、日、荷同盟,就出口管制调整进行谈判,将是明年美国的重点工作,谈判对象很可能包括德国和韩国。

目前,《2023年全球贸易管制报告》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。

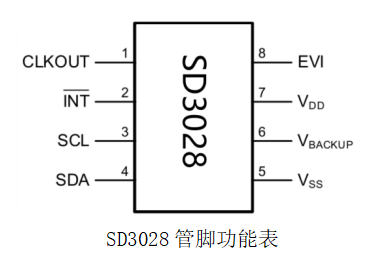

2、兴威帆推出45nA超低功耗RTC芯片--SD3028

近日,深圳市兴威帆电子技术有限公司(以下简称“兴威帆电子”)推出超低功耗、晶振内置的RTC芯片SD3028。

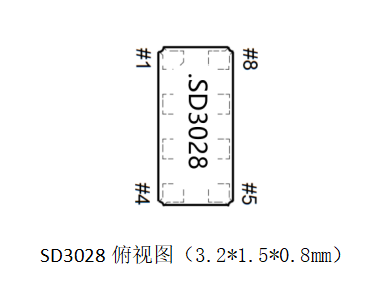

SD3028具备AEC-Q200认证,可实现45nA超低功耗。该芯片封装尺寸超小仅为3.2mm*1.5mm*0.8mm,具有高可靠性、高时钟精度的优点。其内置晶振的设计,可以避免外接晶振、谐振电容等所带来的元件匹配误差问题、晶振温度特性问题及可靠性问题。

为了更好地保护时钟数据,SD3028具有后备电源自动切换功能,并且可由用户控制和配置寄存器进行编程密码保护。

SD3028技术亮点:

超低功耗:45 nA(VDD = 3.0 V,TA = 25°C)

计时电压范围:1.1V - 5.5 V

RTC 模块内置 32.768 kHz 晶振

高精度:±5 ppm @ 25°C

32 位 UNIX 时间计数器

43 字节用户 EEPROM

涓流充电功能

具有中断和时间戳功能的外部事件输入功能

IIC 总线接口(最高 400 kHz)

工作温度范围:-40 - +85°C

AEC-Q200认证

SD3028现已全面量产并接受批量订货,有关样品申请事宜请联系兴威帆电子销售代表和官方代理商。

关于兴威帆电子

兴威帆电子成立于2000年,总部位于深圳坂田。公司拥有芯片设计中心、可靠性实验室、模块生产基地,为国家高新技术企业、深圳市专精特新中小企业。

公司一直专注于时钟芯片和模块的研发生产,始终坚持技术创新、自主研发。在RTC方面,公司有着二十多年的技术积累,芯片及模块产品累计出货量数以亿计。

兴威帆RTC应用广泛,目前已有3000多家客户选用,涵盖了汽车电子如BMS、TBOX、EDR;智能交通如高铁、地铁、ETC;安防类如监控、门禁、考勤等;水电气三表类;计算机类有政府电脑、服务器、工业网关;家电类如破壁机、中央空调、热水器等产品,兴威帆RTC的产品稳定性和可靠性得到了众多品牌客户的认可。

未来兴威帆电子将以“为世界提供更精确的时间”为己任,不断推出全场景、高精度的RTC产品,致力打造具有全球市场竞争力的一流RTC芯片企业。

3、为国产面板产业注入“芯”动力 集创北方荣获多项供应链大奖

显示驱动芯片(DDIC)是显示面板产业的重要部件之一。近年来,随着国家产业政策扶持以及全球显示面板产业向中国大陆转移、高面板产能占比与低DDIC国产化率带来广阔增长空间等多种因素作用下,国产显示驱动芯片企业得以迅速崛起,这其中就包括北京集创北方科技股份有限公司(以下简称“集创北方”)。

集创北方成立于2008年,致力于为各类显示面板、显示屏提供显示芯片整体解决方案。自成立以来,集创北方通过技术自研,布局创新,不断推出全品类显示驱动芯片、电源管理芯片、SoC芯片、车载芯片等产品系列,可广泛应用于移动终端产品、可穿戴设备、户内外超高清显示屏、AR/VR、工业/车载/医疗等场景,满足市场多样化显示需求。

携手行业伙伴助力产业发展 广受认可屡获殊荣

得益于持续的研发投入及优秀的研发团队,集创北方取得了累累硕果。2022年,集创北方LCD智能手机TDDI(触控与显示驱动器集成)的市场份额达到19.9%;在LCD智能手机DDIC市场,集创北方的份额也从2021年的8.4%增长到2022年的18.3%。

除了市场份额的不断增长,集创北方更是获得了客户的广泛认可,屡获殊荣便是最好的见证。近日,集创北方获得了天马微电子股份有限公司2023全球合作伙伴大会“优秀供应商”、惠科年度材料供应商品质大会“最佳战略伙伴”、TCL华星2023全球供应链大会“卓越质量奖”以及2023行家说Display年会·暨行家极光奖颁奖典礼“2023年度最具影响力供应链奖”和“2023年度最具影响力产品奖”等多项大奖。

作为显示驱动芯片领域的合作商与长期的供应链伙伴,自2018年起,集创北方与天马微电子开始深度合作。除了TDDI主力产品,双方还在OLED穿戴与OLED手机设备芯片、触控芯片、电源管理芯片等多个产品系列持续推进优化迭代与深度协同。

在与TCL华星的合作方面,集创北方作为TCL华星的长期合作伙伴屡获高度认可,相关显示驱动芯片、电源管理芯片等助力TCL华星多品类显示产品成功点亮。集创北方致力于与TCL华星保持长期稳定的合作,共同完成显示产业链的技术突破和协同创新。

惠科方面,集创北方从2018年起与惠科开展全面战略合作,从研发认证到产品导入,实现了国产LCD显示芯片从零到一的突破,目前双方在面板驱动IC、电源管理芯片、时序控制芯片等持续发力,芯片广泛应用于电视、手机、平板等,各类产品均已实现量产出货。

集创北方表示,希望与更多的优秀供应商携手合作,用质量过硬的芯片产品和定制化的整体解决方案,为显示行业发展提供源源不断的“芯”动力,与供应商共同推动显示行业的发展。

把握显示面板市场爆发之势 助力国产DDIC突围

行业报告预测,2023年全球显示驱动芯片市场规模将达到118亿美元,2024年将达到137亿美元。从目前产业格局来看,中国台湾和韩国厂商占据了大部分显示驱动市场份额,包括三星旗下的LSI、LG旗下的LX Semicon(原为SiliconWorks)、联咏科技、奇景光电、瑞鼎科技等。

单从中国大陆市场前景来看,中国大陆显示驱动芯片行业市场规模整体上升,并且市场增长速度高于全球增速。分析师预测,2023年中国大陆显示驱动芯片市场规模将达到403.9亿元,2024年规模将增至482.1亿元。但目前,中国大陆显示面板企业每年高端显示芯片的采购金额超过300亿元,主要采自美韩及中国台湾企业,来自中国大陆厂商的份额不足10%。中国大陆显示驱动芯片国产化有待突围。

集创北方在DDIC领域深度布局,不断突破创新,实现显示在该领域的本土替代。以OLED驱动芯片为例,今年3月份,集创北方推出的OLED手机芯片ICNA3512在国内一线终端客户验证通过并开始量产。该芯片为国内IC设计厂商首次推出的支持LTPO动态刷新率技术、折叠屏和屏下摄像头等功能的OLED手机显示驱动芯片。据悉,ICNA3512从设计、代工生产到芯片封测等流程实现国产化,打破了海外厂家的垄断局面,在供应链安全保障方面意义重大。

成立15年来,集创北方稳步前行,现已在显示芯片多个细分领域名列海内外前列,累积申请专利超2000项,研发人员占比超60%,被认定为高新技术企业,并获得了“工信部制造业单项冠军示范企业(2020-2022)”、“国家知识产权优势企业”、“北京市专精特新小巨人企业”等多项奖项与荣誉。

展望未来,集创北方将不断提升自身的技术实力和市场竞争力,为供应链上下游客户提供更加优质的显示驱动芯片产品,助力国产DDIC的突破及突围。

4、全球半导体设备销售 2025年冲1,240亿美元

SEMI(国际半导体产业协会)公布整体OEM半导体设备预测年终报告,显示2023年全球半导体制造设备销售总额将达1,000亿美元,较2022年减少6.1%;但在前段及后段制程推动下,SEMI也预估,半导体制造设备销售预期于2024年回升,并在2025年创下1,240亿美元新高。

依市场来看,中国、台湾和韩国至2025年仍将稳居设备支出的前三位;2023年对中国市场设备出货量可望超越300亿美元,使中国市场在设备支出稳居首位,并持续拉大与其他市场差距,但中国市场较高的基期,也将使得2024年反而呈现略微下滑的表现。

SEMI全球行销长暨台湾区总裁曹世纶表示,半导体设备市场歷经多年歷史性荣景,2023年出现循环性调整,2024年市场可望回温,预估2025年受惠于新晶圆厂成立、产能扩张、以及先进技术和解决方案需求看涨的利基下,将迎来强劲反弹,带动前段和后段制程设备需求成长。

SEMI强调,半导体前段设备销售额(含晶圆制程、晶圆厂设施和光罩设备)继去年达成940亿美元新高后,今年销售预估将达906亿美元,年减3.7%,但优于先前预期。

此外,SEMI也预估,2024年晶圆厂设备销售额预估仅小幅成长3%,2025年随着新晶圆厂建成运转、产能扩张和技术升级带动,需求成长加速,全年对于半导体前段设备的投资金额,预估将近1,100亿美元,成长18%。

半导体后段制程设备,包括测试、组装及封装设备,受到经济成长放缓以及半导体需求疲软影响,2022年起下行走势一路延续至今。2023年测试设备销售额预估将出现15.9%的减幅,降至63亿美元,组装及封装设备未见好转,预估出货金额缩减31%,更将降至40亿美元。(工商时报)

5、美国参议院通过法案,芯片厂可豁免联邦环评 已送众议院审议

美国联邦参议院于12月14日晚间一致通过了一项关于半导体的法案,芯片厂可免于联邦环境许可。这一法案已经送交美国联邦众议院审议,通过后,可大幅缩短半导体项目的审批时间。

这一法案允许美国联邦政府资助的芯片设施绕过环境审查,通常来说审查可能需要数年时间。美国商务部长雷蒙多近日一直对环评阻碍进行警告,称如果芯片厂必须经过联邦环评程序,那么美国打造本土半导体产业的努力可能会被耽误好几年。与此同时,该法案遭到美国环保组织的反对,理由是芯片行业对环境的影响日益严重,可能导致到2030年碳排放量翻倍。

2023年早些时候,众议院提出了一项两党合作法案,但目前众议院已经休会,因此任何行动都要等到明年。

美国得克萨斯州从2022年颁布的《芯片法案》获得了最大回报,该法案提供了1000亿美元的补贴,以发展美国的半导体行业。三星正在得州泰勒市建造一座价值170亿美元的工厂,德州仪器(TI)正在谢尔曼建设一座价值300亿美元的项目。如果这些项目获得《芯片法案》拨款,按照以往法规可能会因为美国的《国家环境政策法》接受审查,从而导致工程被迫暂停。

6、因汽车将停产,通用汽车下月起裁员超1300人

媒体消息称,通用汽车计划于明年1月1日起在密歇根州裁员超1300人,其中Orion工厂裁员945人,Lansing Grand River工厂裁员369人。据披露,裁员原因为所生产的雪佛兰Bolt、Camaro等车型将在今年底停产。

据介绍,停产后的Orion工厂将改造生产电动卡车,预计于2025年重新投入使用。

值得注意的是,通用汽车旗下自动驾驶部门Cruise近日也被证实将裁员900名员工,占员工总数的24%。此前,Cruise对公司10月2日发生的一起事故(一名行人被撞到并被拖走6米多)进行回应而解雇了9名高管。

继上个月对承包商进行裁员后,在本次裁员之前,Cruise拥有3800名员工。受影响的员工将收到截至明年2月12日的工资、至少八周的额外工资以及基于工龄的遣散费。

不仅如此,通用汽车近期还爆发了汽车工人大罢工,11月29日,通用汽车表示其在美国罢工后达成的新劳工协议将使其在协议期内花费93亿美元。

由于以上诸多问题,通用汽车的新指引将2023年归属于股东的预期净收入降至91亿美元至97亿美元的范围内,而此前的预期为93亿美元至107亿美元。

7、鸿海加码投资印度500亿元 预计明年4月生产iPhone

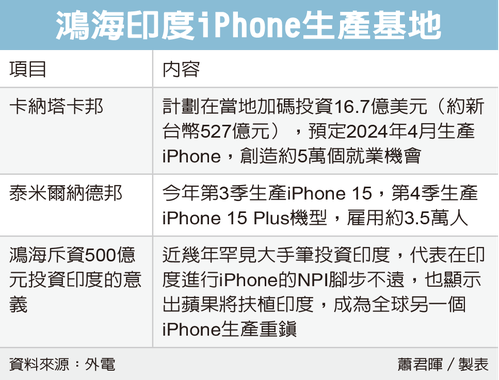

外电报导,印度卡纳塔卡邦(Karnataka)邦政府12日发表声明说,鸿海(2317)计划在当地加码投资16.7亿美元(约新台币527亿元),预定2024年4月生产iPhone,将创造约5万个就业机会。

鸿海印度iPhone生产基地

路透报导,卡纳塔卡邦政府未详细说明鸿海的加码投资计划细节,鸿海也没有立即回覆置评请求。鸿海组装全球约70%的iPhone手机,在经历新冠疫情干扰和地缘政治紧张局势后,鸿海持续分散生产地化,将部分业务从中国大陆转移出去,去年快速扩大在印度的业务,在印度南部大幅投资制造厂房与设施。

除鸿海外,因应美中贸易战后供应链分散化需求,电源供应器的台达电以及零组件厂正崴,近年都扩大印度布局,甚至外电传出,因应iPhone将在印度扩大生产,苹果也要求iPhone电池供应商新普等至印度设厂。

今年8月,鸿海宣布在卡纳塔卡邦的两项计画投资6亿美元,将生产iPhone机壳与晶片制造设备。外界预期,鸿海明年4月将在卡纳塔卡邦开始生产iPhone。

鸿海在11月下旬公告,印度子公司将以自地委建厂房,预计投入金额近500亿元,外界推测,此举是为在印度进行iPhone新产品导入(NPI)预做准备,这将是iPhone历史上,第一次在中国大陆以外地区做NPI,也可以看出,印度未来将成为全球另一个iPhone生产重镇。

鸿海斥资500亿元投资印度,是近几年罕见大手笔的投资印度,供应链表示,大手笔投资代表在印度进行iPhone的NPI脚步已不远,也显示出苹果确定将扶植印度,成为全球另一个iPhone生产重镇。(经济日报)