近日,市场调研机构Counterpoint Research发布多份行业统计报告,包括2023年第三季度全球半导体、晶圆代工和智能手机应用处理器(AP)市场营收和份额概况。

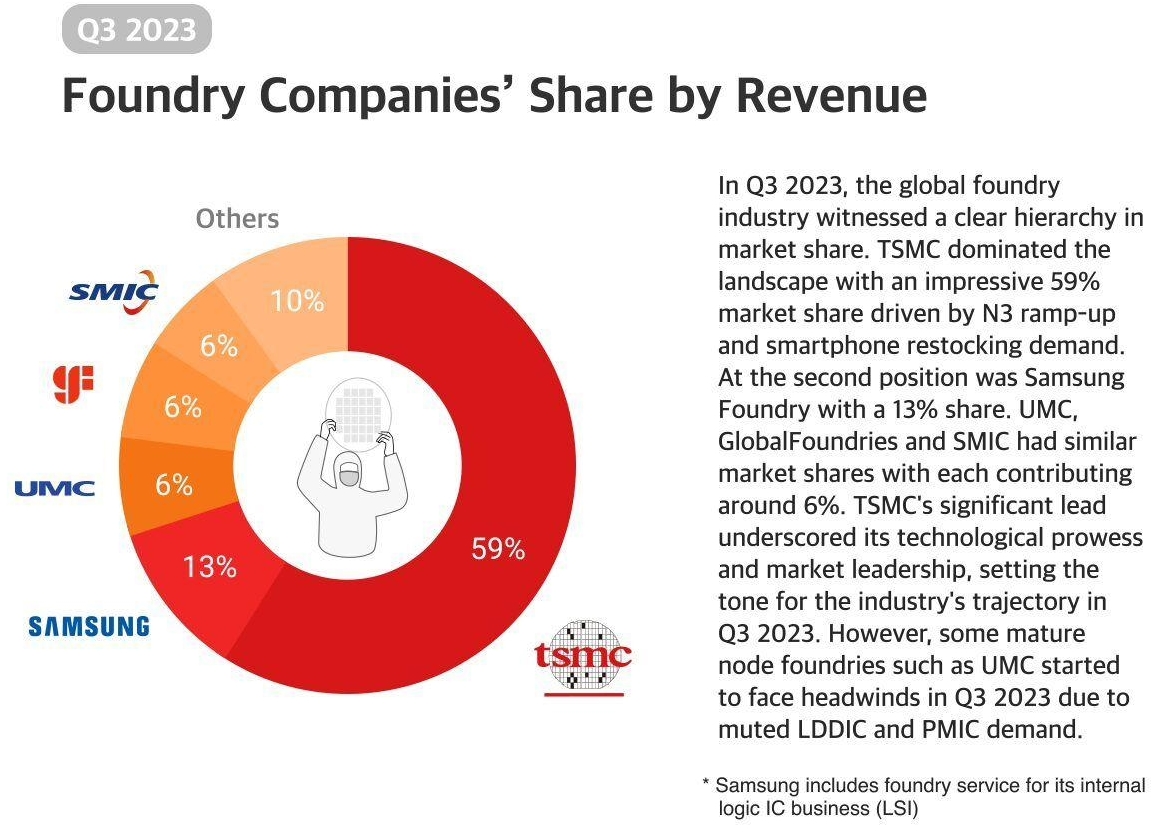

其中,2023年第三季度,全球晶圆代工行业的市场份额呈现出明显的等级。得益于N3的产能提升和智能手机的补货需求,台积电以59%的市场份额占据了主导地位。排在第二位的是三星Foundry,占13%的份额。联电、格芯和中芯国际的市场份额相近,各占6%左右。

报告指出,台积电的显著领先凸显了其技术实力和市场领先地位,为2023年第三季度的行业发展轨迹定下了基调。然而,由于LDDIC和PMIC需求低迷,联电等一些成熟的节点代工厂商在2023年第三季度开始面临阻力。

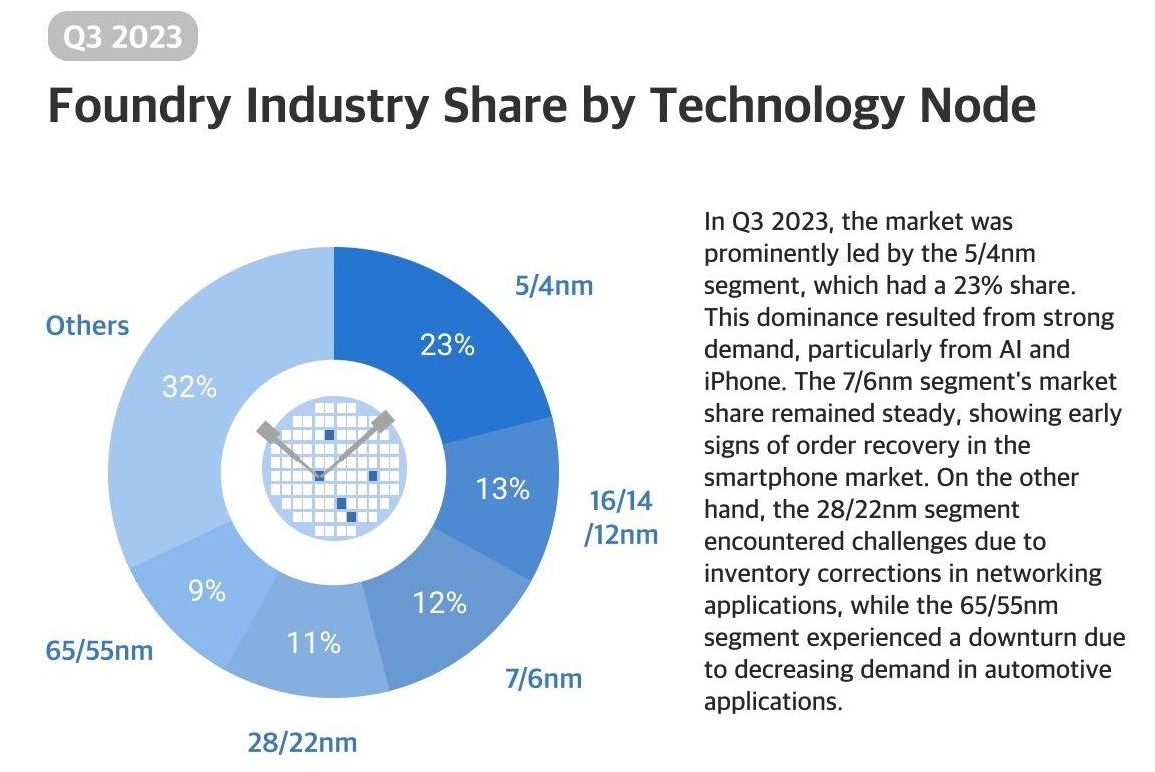

按技术节点划分,2023年第三季度,5/4nm细分市场明显领先,占据23%的份额。这一主导地位源于强劲的需求,尤其是来自人工智能和iPhone的需求。7/6nm市场份额保持稳定,显示智能手机市场订单复苏的早期迹象。另一方面,28/22nm细分市场因网络应用的库存调整而遇到挑战,而65/55nm细分市场则因汽车应用需求下降而经历低迷。

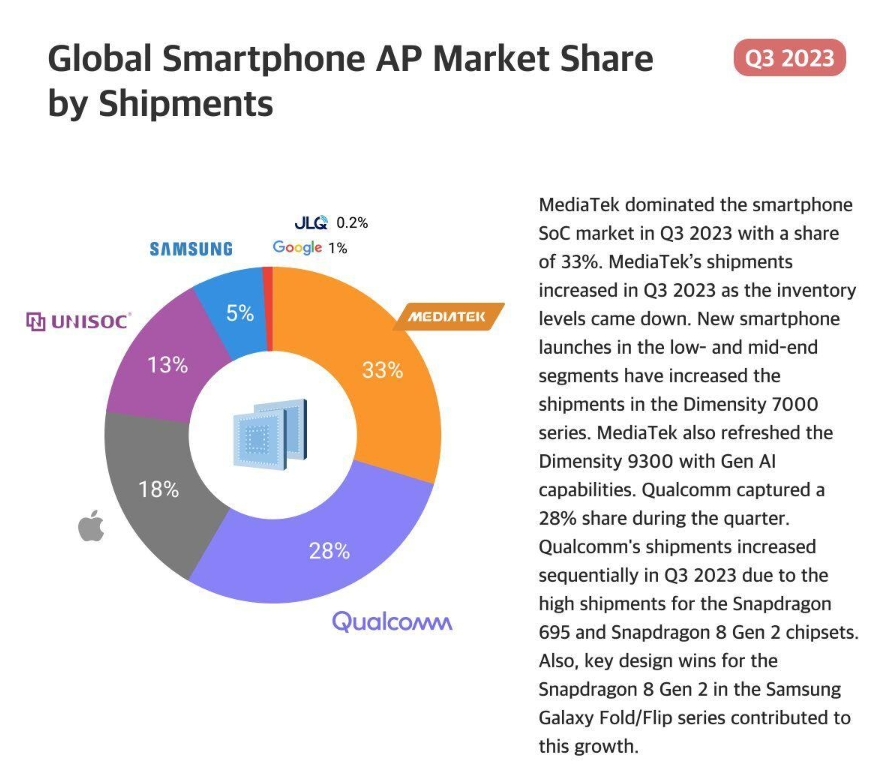

在全球智能手机应用处理器(AP)领域,按照出货量计算,2023年第三季度联发科以33%的份额主导了智能手机SoC市场。Counterpoint Research指出,随着库存水平下降,联发科技在2023年第三季度的出货量有所增加,中低端新款智能手机的推出带动了天玑7000系列的出货量,同时联发科还为天玑9300引入了生成式AI。

此外,高通在本季度占据了28%的份额。由于骁龙695和骁龙8 Gen 2芯片组的高出货量,高通2023年第三季度的出货量环比增长。此外,三星Galaxy Fold/Flip系列中骁龙8 Gen 2的关键设计也推动了这一增长。

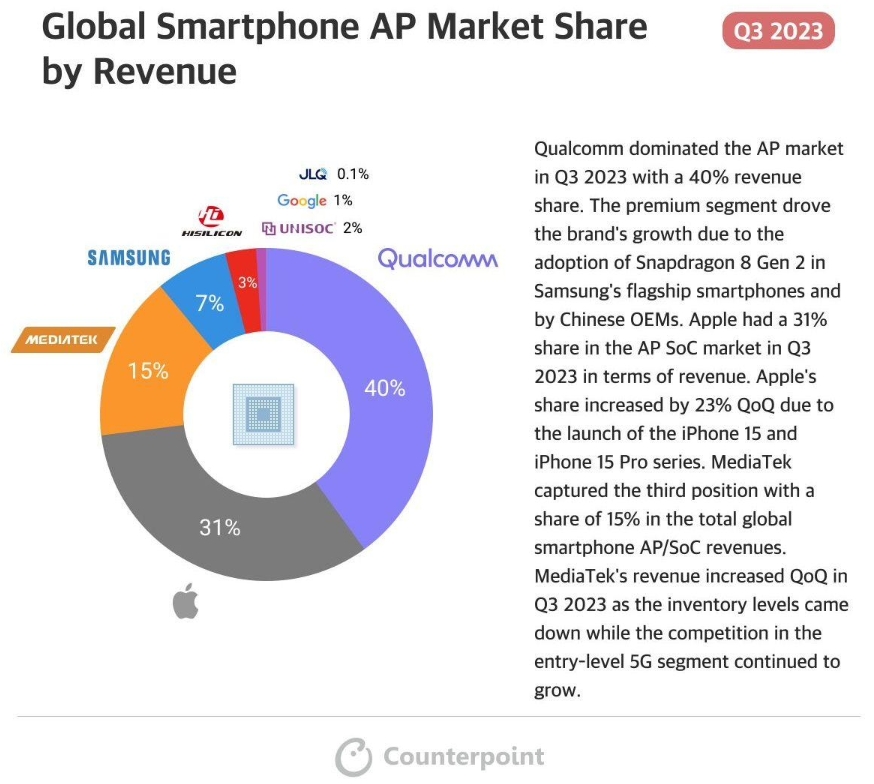

按照营收额计算,高通在2023年第三季度以40%的收入份额主导了智能手机AP市场。由于三星旗舰智能手机和中国OEM制造商采用骁龙8 Gen 2,高端细分市场推动了该品牌的增长。苹果在2023年第三季度的AP SoC市场占有31%的份额。得益于iPhone 15和iPhone 15 Pro系列的推出,苹果的份额环比增长了23%。

报告显示,联发科技以15%的份额位居第三,占全球智能手机AP/SoC总收入的15%。由于库存水平下降以及入门级5G领域的竞争持续加剧,联发科2023年第三季度的收入环比增长。

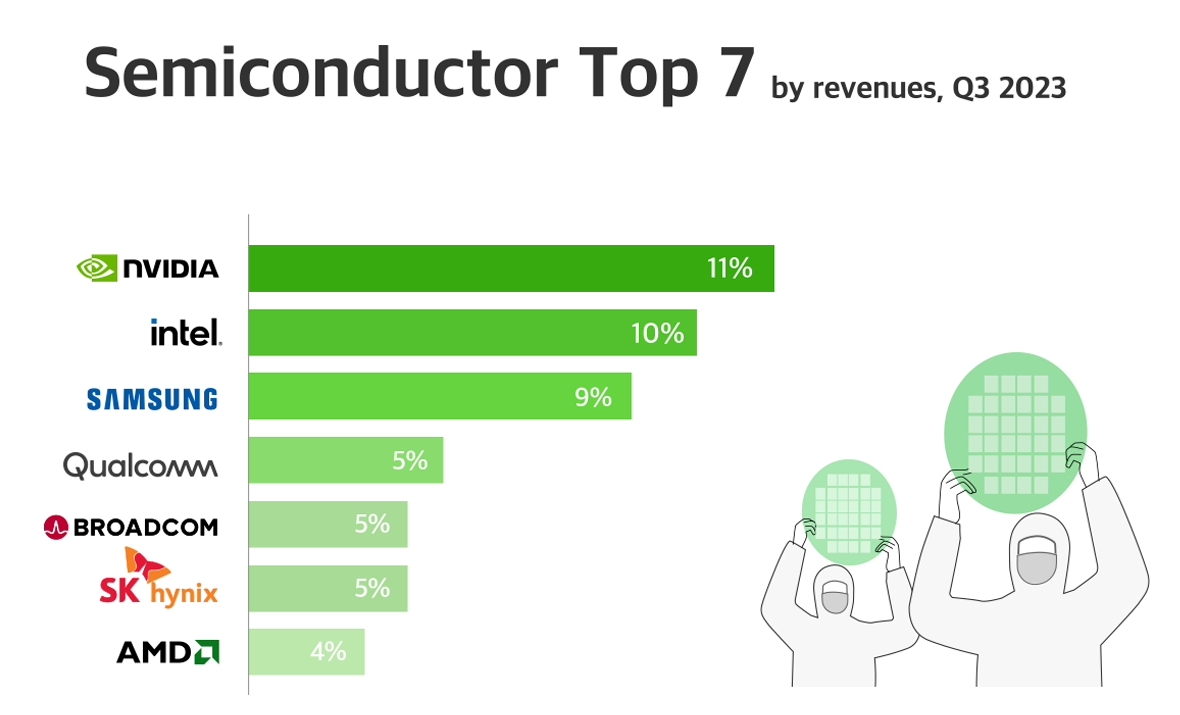

在半导体企业营收方面,Counterpoint Research的报告显示,英伟达排名第一,由于科技巨头对人工智能服务器的强劲需求,预计其将在未来几个季度继续在半导体收入表现中占据主导地位。得益于个人电脑订单的增加,英特尔位居第二。此外,三星本季度仍排名第三,其环比增长得益于内存业务的持续复苏。SK海力士也受益于这一趋势实现收入继续增长。

(校对/张轶群)